HDPE(High-Density Polyethylene)는 소폭 하락했다.

아시아 HDPE 시장은 중국 내수 부진과 해외 판매자들의 물량 공세가 맞물리며 수입가가 약보합세를 기록했다.

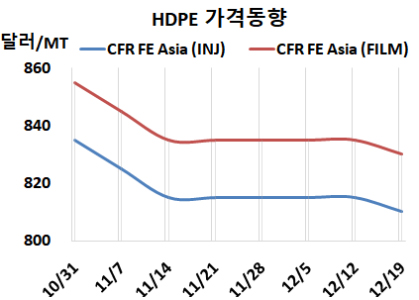

HDPE 시세는 12월17일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 810달러로 5달러 하락했고, CFR SE Asia는 845달러로 변동이 없었다. 블로우몰딩(Blow-Molding)도 FEA가 805달러로 5달러 떨어졌고, SEA는 820달러로 보합세를 형성했다. 필름(Film) 역시 FEA가 830달러로 5달러 하락했고, SEA는 845달러로 변동이 없었다. 얀(Yarn)도 FEA가 855달러로 5달러 떨어지고, SEA는 875달러로 보합세에 그쳤다. 특히 CFR FE Asia 가격은 2023년 이후 최근 3년 내 최저치에 근접할 정도로 가파른 약세를 보이고 있다.

CFR S Asia는 인젝션 840달러, 블로우몰딩 830달러, 필름은 835달러, 얀은 830달러로 변동이 없었다. 유럽은 12월19일 인젝션이 FD NWE 톤당 910유로로 10유로 상승했지만, 블로우몰딩은 900유로, 필름은 900유로로 보합세에 그쳤다.

아시아 HDPE 시장은 전반적인 보합세를 기록했다. 수입 시장의 경우 시장 논의가 제한적인 가운데 가격은 전주 대비 소폭 낮은 수준을 형성했다.

해외 판매자 ‘선적 물량’ 공세에 가격 하락 압력 일부 해외 판매자들이 차기 선적 화물(Forward cargoes)을 지속적으로 제안하면서 시장 가격 형성에 하락 압박을 가하고 있다. 특히 달러화로 결제되는 HDPE 수입 가격은 아시아 시장의 지표가 되는 중국 내수 시장의 약세 흐름과 궤를 같이하며 추가적인 하락 압력을 받을 것으로 전망된다.

수요 침체 속 필요한 만큼만 건별 거래 역내 구매 활동은 여전히 위축된 모습이다. 대량 계약보다는 당장 필요한 물량만 확보하려는 실수요 기반의 '재고 채우기'식 움직임이 뚜렷하며, 대부분의 거래는 건별(Deal-to-deal) 계약으로 체결되고 있다.

넉넉한 공급, 그러나 살아나지 않는 수요 현재 해외 공급원으로부터의 물량 유입은 충분한 수준을 유지하고 있다. 하지만 이러한 공급 우위 상황에도 불구하고 전반적인 구매 수요가 침체된 상태(Subdued)를 벗어나지 못하면서, 시장은 전형적인 ‘공급 과잉 속 수요 부진’ 양상을 띠고 있다.

원료 에틸렌(Ethylene)는 CFR NE Asia 745달러로 변동이 없었고, HDPE(필름: CFR FE Asia)와 에틸렌(CFR NE Asia)과의 스프레드는 톤당 85달러로 5달러 축소되면서, 여전히 손익분기점 150달러를 크게 밑돌며 적자가 심화될 것으로 분석된다.

중국 Shandong Yulong Petrochemical은 12월초 정기보수 들어간 산둥성(Shandong) 소재 No.2 HDPE 45만톤 플랜트를 12월12일 재가동했다.