글로벌 BTX 시장이 갈수록 혼란스러워지고 있다.

벤젠(Benzene)·톨루엔(Toluene)은 수급타이트로 전환되는 반면, 자일렌(Xylene)·P-X(Para-Xylene)는 공급과잉 현상이 확대되고 있다.

일본 경제산업성이 2015년 6월 발표한 <세계 석유화학제품 수급동향>에 따르면, 미국은 BTX 공급과잉이 개선되고 있다. 셰일가스(Shale Gas) 개발에 따라 에탄(Ethane) 크래커 신증설이 잇따라 발표되고 원료 경질화가 진행되면서 BTX 생산량 증가가 둔화되고 있다.

중동도 에탄 크래커 중심 구조로 BTX 생산량이 크게 늘지 않으나 에틸렌(Ethylene)은 BTX와 수급이 다를 것으로 예상되고 있다.

벤젠·톨루엔, 아시아 성장으로 수급타이트

벤젠과 톨루엔은 아시아 시장 성장에 따라 2019년 수급타이트가 나타날 것으로 예상된다.

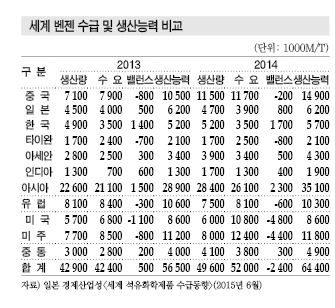

벤젠은 글로벌 생산능력이 2013년 5650만톤에서 2019년 6440만톤으로 790만톤 확대되고 80%는 아시아가 차지할 것이 확실시되고 있다.

특히, 중국의 신장률은 매우 높은 편으로 생산능력이 2014년 1050만톤에서 2019년 1490만톤으로 440만톤 늘어날 것으로 예측되고 있다.

중국은 수입초과물량이 2013년 90만톤으로 가장 많았으나 2019년 20만톤으로 줄어들 것으로 판단된다.

아시아에서는 한국, 일본, 아세안(ASEAN), 인디아의 수출초과가 2013년 150만톤에서 2019년 230만톤으로 확대될 것으로 예상되고 있다.

미국은 수입초과가 2014년 110만톤에서 2019년 480만톤으로 확대되나 유럽은 2019년 50만톤에 그칠 것으로 분석되고 있다.

글로벌 시장은 2013년 공급과잉이 100만톤에 달했으나 2019년에는 240만톤 공급부족으로 전환될 것으로 나타나고 있다.

톨루엔은 글로벌 생산능력이 2013년 3290만톤에서 2019년 3510만톤으로 220만톤 증가하고 중국이 120만톤을 확대해 과반을 차지할 것으로 집계되고 있다.

톨루엔은 2013-2019년 연평균 수요신장률이 벤젠과 비슷한 3.5% 수준으로 생산 증가율이 낮은 수준에 머물면서 2013년 40만톤 공급과잉에서 2019년 10만톤 공급부족으로 전환될 것이 확실시되고 있다.

중국은 2019년 수요가 840만톤으로 글로벌 생산량의 30%를 차지할 것으로 예상되며 수입초과는 70만톤으로 2013년부터 큰 변화를 보이지 않고 있다.

벤젠가격, 국제유가 폭락 이후 반등 시작

아시아 벤젠 가격은 2014년 이후 변동 폭이 커지고 있다.

최대 수요처인 SM(Styrene Monomer)용 재고가 산적해 2014년 2월 춘절을 기점으로 중국 수요가 감소하면서 현물가격이 3월 톤당 1200달러대 초반까지 떨어졌다.

그러나 폴리에스터(Polyester)의 원료인 PTA(Purified Terephthalic Acid) 시황이 악화됨에 따라 2015년 봄부터 원료 P-X 감산이 시작돼 P-X와 함께 생산되는 벤젠 공급이 줄어들었고 잇따른 플랜트 폭발·화재사고의 영향으로 미국에서 수급타이트가 발생해 1600달러대로 급등했다. 아시아는 미국시장과 연동해 움직이기 때문에 2015년 여름부터 1년만에 1400달러대를 넘어섰다.

아시아 벤젠 시장은 미국의 수급타이트가 영향을 미쳐 신규 플랜트 건설이 진행되는 반면 페놀(Phenol) 등 유도제품 신증설 프로젝트는 계획보다 지연되고 있다.

미국 수출이 늘어나면서 아시아와 미국의 수급환경이 동시에 완화되는 추세를 보이고 있다.

원유·나프타(Naphtha) 가격이 하락하기 시작하면서 수급완화에 박차를 가해 2015년 초에는 600달러 이하로 떨어졌으나 국제유가 하락 이후 글로벌 시황이 회복되기 시작해 다시 800달러 수준까지 반등했다. 최근에는 500-600달러 수준에서 등락하고 있다.

ACP(아시아 계약가격)는 2014년 7월 톤당 1430달러로 6월에 비해 140달러 상승했으나 계속 떨어져 2015년 2월에는 630달러를 형성했다. 그러나 3월 665달러로 유도제품 신증설을 앞두고 8개월만에 다시 상승했다.

벤젠은 중국의 수입량이 2014년 10월 월간 베이스로 2만7000톤까지 축소됐으나 2014년 12월과 2015년 1월 7만톤대를 회복했으며 수입 포지션의 영향으로 USCP(미국 계약가격)가 ACP를 하회하는 현상이 2월과 3월 연달아 발생했다.

자일렌·P-X, 중국 신증설로 공급과잉 전환

자일렌과 P-X는 벤젠, 톨루엔과 달리 공급과잉 상태에 놓일 것으로 예상된다.

글로벌 자일렌 수요는 2013년 4040만톤에서 2019년 5180만톤으로 연평균 4.2% 증가해 벤젠, 톨루엔보다 높을 것으로 판단되고 있다.

생산능력은 2019년 6680만톤으로 2013년에 비해 1090만톤 증가하고 중동이 560만톤, 중국이 250만톤 확대할 것으로 집계되고 있다.

미국은 2013년 40만톤 수출초과에서 2019년 40만톤 수입초과로 전환되나 큰 변화는 보이지 않을 것으로 나타나고 있다.

글로벌 시장은 생산증가율이 수요증가율을 상회하고 있어 2019년 과잉공급이 230만톤으로 2013년에 비해 130만톤 확대될 것으로 예상된다.

글로벌 P-X 시장은 중국의 공급부족이 영향을 미칠 것으로 예상된다.

중국은 P-X 생산능력이 2019년 1190만톤으로 2013년에 비해 120만톤 증가에 그쳐 2019년 수입초과가 1550만톤으로 2013년에 비해 660만톤 확대될 것으로 분석되고 있다.

글로벌 P-X 수요는 2013년 3400만톤에서 2019년에는 4770만톤으로 확대되나 예상 증가물량 1370만톤 가운데 중국이 80%인 1100만톤을 차지할 것이 확실시되고 있다.

글로벌 생산능력은 한국, 인디아, 아세안, 중동이 확대를 주도하면서 2013년 4210만톤에서 2019년 5900만톤으로 늘어날 것으로 나타나고 있다.

중국은 PTA 제조에 투입하는 P-X 수입을 늘리면서 PTA 신증설을 진행함으로써 2013년 40만톤에 불과했던 공급과잉이 2019년에는 400만톤으로 확대될 것으로 예상되고 있다.

PTA는 중국이 글로벌 수요의 약 절반을 차지하고 있다.

중국은 PTA 생산능력이 2013년 4010만톤에서 2019년 4950만톤으로, 수요는 2400만톤에서 3780만톤으로 확대될 것으로 예상되고 있다.

PTA도 수요증가율이 생산증가율을 상회하고 있어 2013년 260만톤 공급과잉에서 2019년에는 80만톤 공급부족으로 전환될 것으로 판단된다.

표, 그래프: <세계 벤젠 수급 및 생산능력 비교><세계 톨루엔 수급 및 생산능력 비교><세계 자일렌 수급 및 생산능력 비교><세계 P-X 수급 및 생산능력 비교><세계 PTA 수급 및 생산능력 비교>