일본은 2015년 BTX 수요가 2년 만에 1300만톤대를 회복한 것으로 추정된다.

글로벌 경기 회복과 셰일 혁명에 따른 원료 경질화로 2013년에는 내수와 수출을 포함 총 1322만톤을 기록해 사상최대를 갱신한 것으로 나타났다.

2015년에는 아시아의 P-X(Para-Xylene) 신증설이 활발해지면서 원료용 자일렌(Xylene) 수출이 10%대 신장률을 유지하는 등 예상치보다 떨어졌던 2014년에 비해 100만톤 이상 늘어난 것으로 추정되고 있다.

일본은 BTX 수출이 2013년 211만톤에서 2014년 289만톤으로 확대됐고 2015년에는 355만톤에 달할 것으로 예측되고 있다.

벤젠(Benzene)은 핵심 유도제품인 SM(Styrene Monomer) 생산량 축소 영향으로 수요가 줄어드나 자일렌 수출 증가와 내수 회복에 힘입어 전체 BTX 수요는 2017년 사상 최대치를 돌파할 것이 확실시되고 있다.

벤젠, 국제유가 폭락 이후 반등 시작

아시아 벤젠 시장은 중국의 신증설과 플랜트 사고, 미국 수급타이트의 영향으로 수요가 증가하고 있으며 거래가격은 국제유가 폭락으로 약세를 지속하고 있다.

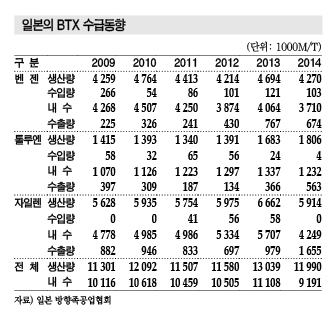

일본 방향족공업협회에 따르면, 일본은 2014년 BTX 수요가 1208만톤으로 9% 감소한 것으로 나타났다. 2013년에는 탄탄한 내수 뿐만 아니라 북미의 아로마틱(Aromatics) 생산 감소에 따라 수출이 70% 가까이 늘어 전체 수요가 사상 최대치를 기록했고, 2014년 수요가 1304만톤으로 1% 감소할 것으로 예상됐으나 감소규모가 크게 미치지 못했다.

아시아 P-X 신증설 러시로 P-X와 함께 생산되는 벤젠 공급이 늘어나고 있으나 수출은 감소했으며 내수도 침체된 것으로 나타나고 있다.

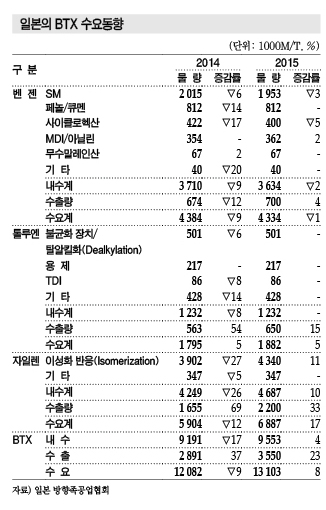

자일렌은 해외의 P-X 증설로 2014년 수요가 30% 가까이 줄었고 벤젠은 438만톤으로 9% 감소했으며 벤젠 수요 가운데 SM용과 큐멘(Cumene)·페놀용은 371만톤으로 9% 줄어들었다.

벤젠 수출량은 67만톤으로 12% 감소한 가운데 미국 수출이 26만톤으로 11%, 타이완이 19만톤으로 13%, 중국은 15만톤으로 16%, 한국은 6만톤으로 1% 감소했다.

벤젠 수요는 SM 정기보수가 집중돼 202만톤으로 6% 줄어든 가운데 큐멘·페놀용은 81만톤으로 14% 줄었다. Chiba 소재 페놀 25만톤 플랜트가 가동을 중단했기 때문이다.

또한 사이클로헥산(Cyclohexane) 제조용은 중국의 CPL (Caprolactam) 신증설이 일본에 영향을 미쳐 수요가 42만톤으로 17% 감소했고, MDI(Methylene di-para-phenylene Isocyanate)용은 주택 단열재용을 비롯해 내수가 비교적 꾸준해 2013년 수준을 유지했다. 반면, MA(Maleic Anhydride)용은 7만톤으로 2% 증가했다.

일본은 벤젠 내수가 2013년 406만톤에서 2015년 363만톤으로 2년 연속 감소한 것이 확실시되고 있다.

2015년 벤젠 수요는 톨루엔·아닐린(Aniline)용이 약간 감소하고 나머지는 2-3% 감소하거나 비슷한 수준을 유지하며 수출은 70만톤으로 4% 증가한 것으로 추정된다.

톨루엔·자일렌, 수출 증가세 유지

톨루엔은 2014년 수요가 180만톤으로 5% 증가했고 내수는 123만톤으로 8% 감소한 가운데 불균화장치용은 123만톤으로 6%, 용제 가운데 잉크용은 약간 줄었으나 전체적으로는 2013년과 비슷한 수준을 나타냈다.

TDI(Toluene Diisocyanate)용은 8% 감소했으며 가솔린용은 14% 줄었다.

수출은 불균화장치용 출하량이 56만톤으로 54% 급증하면서 2014년에 이어 호조세를 나타낸 가운데 한국 수출이 39만톤으로 3.5배 폭증했고 중국은 12만톤으로 9% 증가했다. 미국 수출은 4만톤으로 59%, 타이완은 1만톤으로 56% 급증했다.

일본 내수는 2014년 수준에서 움직이고 수출은 2015년 65만톤으로 증가한 후 변동 없이 유지될 것으로 판단되고 있다.

자일렌은 2014년 수요가 590만톤으로 내수 침체에 따라 12% 감소했다. 내수는 425만톤으로 26% 줄었다.

2014년에는 동아시아를 중심으로 아시아에서 700만톤 이상을 신증설해 이성화(Isomerization) 반응용 자일렌 수요가 27% 감소했으나 P-X용 수출이 166만톤에 달하는 등 수출은 69% 급증했다.

아시아 자일렌 시장은 2015년에도 P-X 공급과잉이 이어져 감산 폭이 어느 정도 유지되지만 일본은 이성화 반응용 수요를 중심으로 내수 469만톤을 확보해 10% 정도 증가할 것으로 예상되고 있다.

수출은 P-X용이 2014년 100만톤에서 2015년 220만톤으로 급증한 것으로 추정된다.

P-X, 한국·중국 신증설로 수급 완화

일본은 P-X 생산량이 2014년 283만톤으로 2013년 387톤에서 대폭 축소됐다.

PTA(Purified Terephthalic Acid)는 2012년 하반기에 중국이 1200만톤 수준의 신증설 러시를 나타내 과잉공급 현상이 두드러졌고, 2013년 초에는 공급부족 상태에 빠진 P-X가 톤당 1700달러까지 급등했으나 이후 PTA와 함께 동반 하락했으며 2014년 3월 1100달러대까지 떨어졌다.

2014년 봄부터 P-X 감산이 시작되고 정기보수 시점과도 맞물리면서 일부는 감산 폭이 최대 50%까지 확대된 것으로 알려졌다.

아시아는 중국의 P-X 신증설이 2014년 집중됨에 따라 생산능력이 700만톤 추가됐다.

일부 신규설비 건설이 늦어지면서 아시아 가격이 6월 하순 1500달러로 단번에 150달러 폭등하기도 했으나 폭등 이후 공급과잉 전환 및 국제유가 폭락으로 2015년 초에는 700달러대 초반까지 떨어진 후 800달러 안팎에서 움직이고 있다.

일본은 2014년 P-X 수출이 240만톤으로 사상최대를 기록했던 2013년 332만톤에 비해 감소한 반면, 자일렌 수출은 P-X용 166만톤을 중심으로 2013년 98만톤을 크게 웃돌았다.

2015년에도 220만톤으로 33% 증가한 것으로 추정된다.

유도제품, 벤젠 수급 완화로 대부분 하락

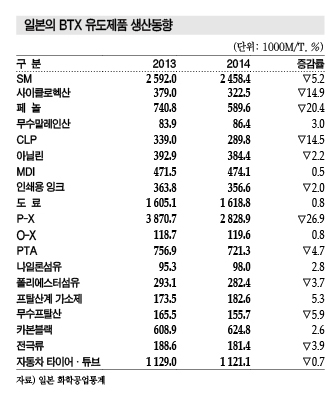

일본은 SM 생산량이 5사 8개 라인의 정기보수 집중으로 2014년 246만톤으로 5% 감소했다.

내수출하는 138만톤으로 3% 감소했고 정기보수에 따라 수출도 107만톤으로 9% 줄었다. 2015년에는 Chiba 플랜트가 5월 가동을 중단함에 따라 생산량이 더욱 줄어든 것이 확실시되고 있다.

SM용 벤젠 수요는 2015년 195만톤으로 3% 감소하고, 2016년에는 Mizushima 소재 32만톤 플랜트 가동중단에 따라 156만톤으로 20% 줄어들 것으로 판단되고 있다.

SM은 벤젠 수급 완화에 중국의 발포 PS(Polystyrene) 수요가 겨울철에 감소하면서 2014년 12월 초 톤당 1000달러를 하회한데 이어 국제유가 폭락으로 800달러 선까지 무너졌으나 2015년 들어서는 한국을 중심으로 벤젠 가격이 반등하고 정기보수가 집중되면서 상승곡선을 그려 2015년 3월 초에는 1200달러에 육박했다.

나일론(Nylon)의 원료인 CPL은 중국의 생산능력이 크게 확대되면서 추락하고 있다. 중국은 2011년 생산능력이 60만톤에 불과했으나 2014년 211만톤으로 확대됐다.

중국이 자급률을 급속히 끌어올리면서 수입은 2012년 71만톤으로 정점에 도달한 후 2014년 22만톤으로 급감했다.

CPL의 원료인 사이클로헥산용 벤젠 내수는 2014년 42만톤으로 17% 감소했고 2015년에는 40만톤으로 5% 추가 감소한 것으로 추정된다.

2014년 3월 Ube Kosan이 Sakai 소재 10만톤 플랜트를 가동중단했고 Sumitomo Chemical도 2015년 말 Aichi 플랜트 2개 라인 가운데 1개 9만5000톤을 가동중단했다.

CPL 가격은 2011년 공급부족 당시 톤당 3000달러를 넘었으나 수급 완화와 벤젠 가격 약세로 2000달러 안팎을 형성하고 있다.