BPA(Bisphenol-A) 시장은 아시아 공급과잉이 심화돼 국내기업들이 채산성 악화에 시달리고 있다.

국내시장은 LG화학이 2013년 3월 BPA 15만톤을 가동했으며 중국, 타이완을 중심으로 신증설이 계속되고 있어 공급과잉이 악화되고 있다.

LG화학은 나프타(Naphtha)부터 PC(Polycarbonate)까지 수직계열화를 구축해 마진악화 부담을 최소화하고 있다.

하지만, 금호P&B화학은 BPA 다운스트림을 구축하지 못했고 삼양이노켐은 BPA 업스트림을 확보하지 못해 채산성 악화가 빈번하게 발생하고 있다.

양사는 채산성이 악화되면 셧다운으로 수익 악화를 최소화하고 있으며 비교적 수익이 높은 국내시장에만 집중하고 있다.

BPA는 고부가화 시장규모가 미미해 범용제품에 집중해야 할 것으로 판단되고 있으나 LG화학이 풀가동으로 치킨게임을 강행하고 있고 타이완산과 일본산까지 수입되고 있어 경쟁이 극심해지고 있다.

LG화학, 수익 악화에도 저가수출 강행

국내 BPA 시장은 생산능력이 LG화학 45만톤, 금호P&B화학 45만톤, 삼양이노켐 15만톤으로 총 105만톤에 달하고 있으며 내수 55만톤 수준에 수출 30만톤으로 20만톤 과잉으로 나타나고 있다.

LG화학은 과잉물량이 발생하면 저가공세로 수출을 강행하고 있으며 금호P&B화학과 삼양이노켐은 수지타산이 맞지 않으면 가동중단을 시행하고 있다.

국내 BPA 수출량은 70-80%를 LG화학이 차지하고 있으며 금호P&B화학이 현물거래로 일부 수출하고 있다.

삼양이노켐은 수출보다는 다운스트림 생산기업인 삼양화성에 PC용으로 공급하고 에폭시수지(Epoxy Resin)용으로 국도화학에 일부 판매하고 있다.

LG화학은 2013년 3월 BPA 15만톤을 신증설해 공급과잉을 부추겼으며 공급과잉이 악화돼도 저가공세 전략을 중심으로 가동률을 유지하고 있다.

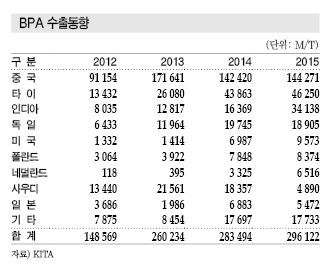

국내 BPA 수출은 2012년 14만8569톤에서 2013년 LG화학이 증설한 이후 26만0234톤으로 급증했으며 2014년 28만3494톤, 2015년 29만6122톤으로 30만톤에 육박했다.

하지만, Changchun Petrochemical, Nanya Plastics, Mitsubishi Chemical 등이 BPA 증설을 바탕으로 수출공세를 계속하고 있어 경쟁이 치열해지고 있다.

Nanya Plastics는 중국 Zhejiang 소재 BPA 15만톤, Changchun Petrochemical은 13만5000톤을 2015년 상반기에 신규 가동함으로써 공급과잉이 악화됐다.

시장 관계자는 “2015년 하반기 이후 공급과잉이 악화돼 수출은 무조건 적자구조에 허덕일 수 밖에 없는 상황이나 아시아 생산기업들이 치킨게임을 계속하고 있다”고 밝혔다.

금호P&B화학과 삼양이노켐은 적자 수출을 지속하는 것보다는 가동중단이 적자를 감축할 수 있다고 판단하고 2015년 하반기에 일시적인 가동중단을 계속했다.

BPA는 공급과잉으로 2015년 10월부터 아시아 가격이 톤당 850-900달러 수준으로 원료 페놀(Phenol)과 비슷해지면서 수익악화가 극심한 것으로 나타나고 있다.

금호P&B화학은 BPA No.2 15만톤 플랜트를 시황이 악화되면 가동중단하며 No.3 플랜트 가동으로 수급균형을 맞추고 있다.

삼양이노켐은 BPA가 15만톤 단일 플랜트로 가동중단하면 PC를 생산하고 있는 삼양화성에게 외부구매를 통해 공급하고 있다.

금호·삼양, 생존방안 모색에 나섰으나…

국내 BPA 시장은 공급과잉이 계속돼 가동률 조절이 요구되고 있으나 LG화학이 치킨게임을 강행해 금호P&B화학과 삼양이노켐이 생존방안을 모색할 필요성이 제기되고 있다.

금호P&B화학은 BPA 다운스트림으로 에폭시수지 13만5000톤 플랜트를 가동하고 있으며 나머지는 롯데케미칼에게 PC용으로 대부분 공급하고 있어 다운스트림 구축이 미흡한 것으로 평가되고 있다.

삼양이노켐은 페놀을 LG화학에게 공급받고 있어 업스트림을 구축하지 못함에 따라 다운스트림인 삼양화성의 PC 생산으로 수익 개선을 기대하고 있다.

금호P&B화학은 페놀/아세톤(Acetone), 에폭시수지, MIBK (Methyl Isobutyl Ketone) 등을 생산함으로써 BPA에서 발생한 손실을 상쇄하고 있다.

하지만, 페놀, 에폭시수지 등도 공급과잉으로 전환돼 시황악화가 우려되고 있다.

삼양이노켐은 PC 시장도 공급과잉을 계속함에 따라 삼양화성의 PC 생산으로 적자를 상쇄하기 어려울 것으로 예상되고 있다.

삼양이노켐은 2014년 영업이익이 마이너스 176억4993만원에 달했으나 삼양화성은 영업이익이 54억2873억원에 불과해 적자생산을 상쇄하기 어려운 구조이며 2015년에도 마이너스 104억5528만원으로 적자생산을 이어가고 있다.

삼양화성은 PC 시장침체에도 불구하고 꾸준히 영업흑자를 기록하고 있어 삼양이노켐이 마진 개선을 통해 적자폭을 줄이면 전체 영업이익이 흑자로 돌아설 수 있으나 시장침체가 극심해 적자생산이 불가피한 것으로 나타나고 있다.

BPA 시장은 공급과잉에 따라 고부가화가 주목받고 있으나 수요가 작아 수익을 견인하기에는 역부족인 것으로 판단되고 있다.

시장 관계자는 “고부가화 BPA 시장에 대해 조사는 이미 끝났으나 시장이 작아 수익창출을 기대할 수 없어 개발을 포기했다”며 “BPA 자체를 친환경적인 소재로 전환하기도 힘들고 물성 변환에도 한계가 있다”고 밝혔다.

LG화학을 제외한 BPA 생산기업들은 수급밸런스를 유지하기 위해 BPA 플랜트의 전체적인 가동률 조정이 필요하다고 입을 모으고 있다.

시장 관계자는 “BPA는 공급과잉이 악화되고 있어 국내 생산기업들이 상생하기 위해서는 가동률 70-80%를 유지하는 것이 적정하다”라고 주장했다.

하지만, LG화학 관계자는 “BPA는 이미 아시아 생산기업을 중심으로 치킨게임을 계속하고 있어 가동률 조정은 의미가 없다고 판단했으며 국내기업들만 생산량을 조절해서는 해결될 문제가 아니다“라고 반박했다. ▶ 다음호에 계속

<허웅 기자: hw@chemlocus.com>