PO(Propylene Oxide)가 수급타이트로 전환됨에 따라 폴리올(Polyol) 가동률이 저하될 것으로 우려되고 있다.

PO는 일본 NOC(Nihon Oxirane)가 18만톤 플랜트를 영구폐쇄하며 KPX케미칼과 금호석유화학이 2015년 6월부터 수입에 차질을 빚고 있다.

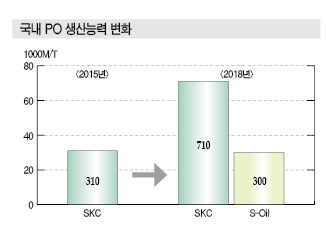

PO는 신증설 계획이 없어 SKC, S-Oil 등이 2017-2018년 신증설 플랜트를 완공할 때까지 수급타이트를 계속할 가능성이 높아지고 있다.

하지만, PO 가격은 수급타이트에 비해 크게 상승하지 않은 것으로 나타나 일부에서는 관련기업들이 수급타이트를 조장하는 것이 아니냐는 의혹을 제기하고 있다.

KPX케미칼, 금호석유화학 등 PPG(Polypropylene Glycol) 생산기업들은 수입에 지장이 없다고 주장하고 있으나 수입량이 크게 줄어든 상황에서 가동률 하락 및 수급 차질이 불가피한 것으로 판단되고 있다.

SKC 독점에 수입도 여의치 않아

국내 PO 시장은 SKC가 유일하게 31만톤 플랜트를 가동하고 있으며 6만-7만톤을 KPX케미칼에게 공급하고 24만톤은 자가소비하고 있다.

PO는 대부분 PPG에 투입되고 있으며 국내 PPG 생산능력은 KPX케미칼 22만9000톤, SKC 20만톤, 금호석유화학 13만5000톤, 한국BASF 6만5000톤으로 파악되고 있다.

국내 PPG 생산량은 50만톤 수준으로 PO 20만톤을 수입에 의존하고 있으며 NOC, Shell, Dow Chemical로부터 공급받고 있다.

특히, KPX케미칼과 금호석유화학은 NOC로부터 PO를 10만톤 이상 공급받은 것으로 나타나고 있다.

하지만, NOC가 2015년 5월 PO 18만톤 플랜트를 영구폐쇄함에 따라 일본산 수입에 차질이 발생하고 있다.

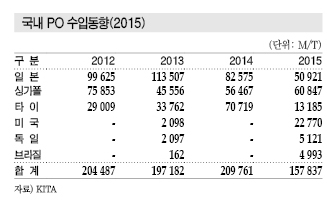

일본산 PO 수입은 2012년 9만9625톤, 2013년 11만3507톤에서 2014년 8만2575톤, 2015년 5만921톤으로 줄었고 2016년에는 5000톤 안팎에 불과할 것으로 예상되고 있다.

시장 관계자는 “일본산 PO는 현물거래가 아닌 이상 수입이 어려워졌다”며 “9월에도 3000톤이 유입됐으나 2016년에는 일본산 PO를 찾기 어려울 것”이라고 밝혔다.

PO 수입량은 2014년까지 20만톤에 달했으나 일본산 PO 수입이 줄어들면서 2015년 15만7837톤으로 5만1924톤 감소한 것으로 파악되고 있다.

특히, 2016년에는 PO 수입량이 16만톤에 그쳐 PPG 가동률이 10%포인트 하락할 것으로 우려되고 있다.

국내 수요기업들은 PO 수입을 적극 모색하고 있으나 장기거래가 어려워 SKC와 S-Oil의 증설을 고대하고 있다.

금호석유화학, 일본산 차단으로 “위기”

일본산 PO 수입이 차단되면서 KPX케미칼과 금호석유화학이 PO 수급에 차질을 빚을 것으로 우려되고 있다.

KPX케미칼과 금호석유화학은 Nihon Oxirane 및 Dow Chemcal으로부터 PO를 공급받았으며 2015년 6월부터는 Dow Chemical이 PO를 공급하고 있으나 필요량의 50% 수준에 그치는 것으로 나타나고 있다.

한국BASF는 Shell로부터 싱가폴산 PO를 공급받고 있어 수급에는 큰 차질이 없는 것으로 파악되고 있다.

KPX케미칼과 금호석유화학은 PO 수급에 문제가 없다고 밝혔으나 Nihon Oxirane 10만톤이 줄어들고 Dow Chemical 공급물량도 3만-4만톤 수준에 머물러 7만-8만톤이 부족한 것으로 예상되고 있다.

KPX케미칼은 SKC로부터 6만톤 이상을 공급받고 있고 수입으로 충당이 가능해 가동률 하락이 미미한 수준에 그칠 것으로 예상되고 있다.

하지만, 금호석유화학은 PPG 13만5000톤의 원료 대부분을 수입에 의존해 일본산 PO 수입차단이 치명적인 것으로 파악되고 있다.

KPX케미칼은 전체 플랜트 가동률이 2015 상반기 98% 수준에서 3/4분기 94% 수준으로 소폭 하락해 공급에 지장이 없었던 것으로 파악되고 있다.

다만, 2015년 12월10일부터 KPX케미칼 노조가 임금협상 결렬 및 임금체계 개편 저지 등으로 파업에 돌입해 가동률이 90% 수준까지 하락함에 따라 PO 수요가 소폭 감소한 것으로 파악된다.

금호석유화학은 PPG 플랜트의 가동률이 50% 이하까지 내려간 것으로 파악되고 있으며 2016년 PO 구매선을 찾지 못하면 PPG 가동이 힘겨워질 가능성도 제기되고 있다.

금호석유화학은 2014년 7월 5만5000톤 증설을 완료한 후 10개월 만에 원료 수급에 차질이 발생해 기존 8만톤은 가동중단하고 신규 5만5000톤만 가동하고 있는 것으로 알려졌으나 가동률을 공개하지 않고 있다.

SKC·S-Oil, 2016년부터 PO 신증설 “본격화”

PO는 2016년에 뚜렷한 신증설이 계획이 없으나 2017년에는 CNOOC(China National Offshore Oil)가 중국에 30만톤, 2018년에는 SKC가 울산에 40만톤, S-Oil이 울산에 30만톤 플랜트를 건설할 것으로 파악돼 2017년부터 수급이 안정화될 것으로 예상되고 있다.

국내시장은 수입제품을 모두 국산으로 전환해도 10만톤의 과잉이 발생해 공급과잉으로 전환될 가능성이 높아지고 있다.

아시아 PO 생산능력은 2012년 339만톤, 2015년 433만톤, 2018년 553만톤으로 급증하나 수요는 2018년 447만톤으로 공급을 따라가지 못할 것으로 예상되고 있다.

SKC와 S-Oil은 PO 신증설을 2016년부터 구체화할 예정이다.

S-Oil은 일본 Sumitomo Chemical과 PP(Polypropylene) 및 PO 제조기술에 대한 라이선스를 2015년 11월 말 체결해 2018년 상반기에 PP 40만5000톤, PO 30만톤 플랜트를 건설할 계획이다.

SKC는 BASF 및 Solvay와 함께 2018년까지 1조원을 투입해 PO 40만톤과 과산화수소 28만톤 공장을 건설할 예정이다.

SKC는 PO 증설에 맞추어 PPG도 40만톤으로 확대할 방침이고 KPX케미칼도 2016년까지 5만톤을 증설할 계획이나 원료 수급 차질로 2017년을 넘어서 상업생산이 가능할 것으로 예상되고 있다.

여기에 PG(Propylene Glycol)도 10만톤에서 15만톤으로 5만톤 증설을 추진하고 있다. PG는 국내에서 SKC가 유일하게 생산하고 있다.

PO는 2018년에 SKC와 S-Oil이 신증설을 완료하면 생산능력이 100만톤에 육박하며 국내수요도 PPG 및 PG가 풀가동하면 100만톤에 가까울 것으로 예상된다.

하지만, 한국BASF와 KPX케미칼, 금호석유화학 등으로부터 Shell, Dow Chemical 등의 PO를 계속 공급받을 것으로 예상돼 SKC와 S-Oil은 수급밸런스를 위한 전략을 펼칠 필요성이 나타나고 있다.

S-Oil, 다운스트림 없이 외부판매 가능할까?

SKC와 S-Oil은 신증설로 공급과잉이 발생할 것에 대비해 수출활로를 확보할 필요성이 나타나고 있다.

국내 PPG 생산기업들은 원료 구매선 이원화 정책으로 고수할 것이 예상되고 있다. 국산의 가격담합을 저지하고 저렴한 가격에 PO를 구매하기 위해 수입을 포기하지 않을 것으로 파악되고 있다.

한국BASF는 Shell로부터 싱가폴산 PO를 공급받고 있으나 SKC와 양해각서를 체결해 울산에 PO 플랜트를 건설하면 PO를 수입하지 않을 것으로 예상되고 있다.

KPX케미칼은 SKC와 거래를 지속하며 S-Oil과 수입제품을 병행할 가능성이 높게 나타나고 있다.

시장 관계자는 “PO는 SKC가 오랫동안 내수시장에서 높은 가격을 고수했기 때문에 수요기업들이 가격 견제를 위해서라도 수입제품을 포기하지 않을 것”이라며 “KPX케미칼이 S-Oil과 수입제품을 어떻게 거래할 수 있을지는 신증설이 완료되지 않는 이상 장담하기 어렵다”고 밝혔다.

국내 PO 수요기업들이 수입제품을 병행 구매하면 SKC와 S-Oil은 과잉물량을 해소하기 위해 수출이 불가피할 것으로 예상되고 있다.

SKC는 매년 5000-6000톤을 인디아, 타이, 사우디 등에 수출하고 있으나 2018년부터는 5만톤 이상 수출이 필요한 것으로 나타나고 있다.

특히, S-Oil은 PO 30만톤을 신설하는 가운데 다운스트림을 확보하지 않아 전량 외부판매해야 하는 입장으로 수요기업을 확보하지 않으면 생산에 어려움을 겪을 것으로 판단된다.

SKC는 BASF 및 Solvay와 양해각서를 체결해 PO 플랜트를 증설함에 따라 수출과 내수시장을 통해 수요처를 확보할 수 있으나 S-Oil은 수출 및 내수시장에 대한 영업전략이 준비되지 않은 상태이다.

시장 관계자는 “S-Oil은 2015년 하반기부터 PP 및 PO 관련 프로젝트 부서를 신설해 사업전략을 구축하기 위해 시장조사에 나서고 있다”며 “2016년에는 시장조사를 통한 영업전략을 구상할 것”이라고 밝혔다.

SKC·KPX 수급타이트 분위기 조성 “의혹”

PO 가격은 국제유가 폭락과 프로필렌(Propylene) 침체의 영향을 수급타이트로 방어한 것으로 나타나고 있다.

2014년 하반기 PO 가격은 톤당 1700-1800달러 수준이었으나 2015년 10월에는 1200-1300달러로 25-30% 떨어진 것으로 나타나고 있다.

국제유가가 배럴당 100달러 수준에서 50달러 이하로 크게 떨어졌고 프로필렌이 2014년 평균 톤당 1279달러에서 2015년 799달러로 폭락한 것을 감안하면 하락폭이 둔화된 것으로 나타나고 있다.

하지만, 국제유가가 폭락세를 계속해 2015년 12월 배럴당 30달러대에 진입했고 프로필렌도 공급과잉을 지속해 2016년 400달러대 붕괴가 우려되고 있어 PO 가격은 2016년 1000달러 이하까지 추락할 가능성이 제기되고 있다.

국내 PO 및 PPG 생산기업들은 높은 가격을 유지하기 위한 수단으로 PO 수급타이트가 극심하다고 주장해 가격하락을 저지하고 있다는 의견이 제시되고 있다.

PPG 수요기업들은 국제유가와 프로필렌 하락에도 불구하고 PO와 PPG 가격이 크게 떨어지지 않았다며 하소연하고 있다.

시장 관계자는 “PPG 시장은 침체를 계속해 가동률이 저조한 수준을 이어가고 있다”며 “다품종 소량생산으로 전환되고 있어 가동률은 큰 의미가 없다”고 밝혔다.

KPX케미칼은 생산하는 폴리올 종류가 수백여가지에 달하는 것으로 파악되고 있으며 고급 그레이드는 원료가격과 10배 이상 차이가 나는 것으로 파악되고 있다.

하지만, 국내 PPG 생산기업들은 PO 가격이 떨어지지 않아 PPG 가격을 높게 유지하고 있다고 주장하고 있으며 PO 생산기업들도 수급타이트를 이유로 가격을 떨어뜨리지 않고 있다.

PO 수급타이트는 2016년에도 이어질 것으로 예상되나 국내 PPG 시장은 2016년 일부 생산기업들의 가동률 저하와 수요 감소로 안정화될 가능성이 제기되고 있다.

수요기업들은 PO 및 PPG 수요가 안정화되면 가격이 떨어질 가능성이 높다고 판단하고 있으나 하락폭에 대해서는 크게 기대하지 않고 있다.

시장 관계자는 “SKC는 수출에 비해 내수시장에 높은 가격으로 PO를 공급하고 있고 인상안 반영에 비해 하락폭에 대한 반영은 더디게 시행되고 있다”며 “2016년에도 가격하락은 확실하나 기대만큼 떨어질지는 의문”이라고 밝혔다.

2017년 글로벌 생산능력 1043만톤으로 확대

PO는 글로벌 생산능력이 2012년 934만3000톤, 생산량은 758만6000톤으로 가동률이 81% 수준에 불과했으며 아시아, 서유럽, 북미에 생산이 집중된 것으로 나타났다.

Dow Chemical은 주로 클로로하이드린(Chlorohydrin) 공법 플랜트를 미국, 독일, 브라질에서 가동하고 있고, LyondellBasell은 미국, 프랑스, 네덜란드, 중국에서 공산화작용(Co-Oxidation) 공법을 채용하고 있다.

글로벌 PO 생산능력의 40-45%가 클로로하이드린 공법을, 55-60%는 공산화작용 공법을 활용하고 있다.

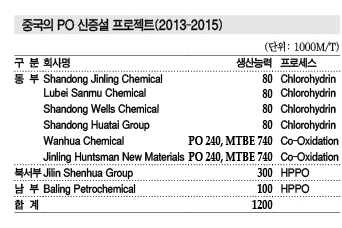

중국을 비롯해 사우디, 벨기에 등에서 PO 신증설을 추진하고 있는 가운데 2017년에는 글로벌 생산능력이 1043만톤에 달할 것으로 예상하고 있다.

중국, 소비 급증으로 신증설 적극화

중국은 1960년대에 PO를 생산하기 시작해 생산능력을 2001년 48만톤, 2004년 56만톤, 2006년 95만톤, 2009년 126만톤으로 확대했으며, 2012년에는 생산능력 176만5000톤, 생산량 156만7000톤, 가동률 88.8%를 나타냈다.

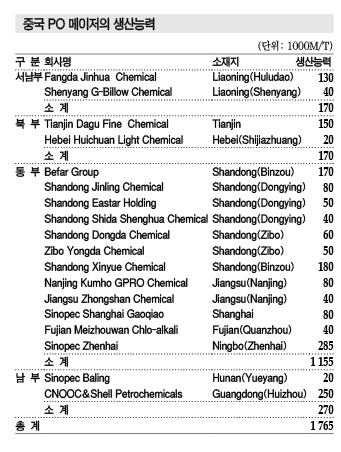

Sinopec, CNOOC, Shell Chemicals, Befar Group, Jinhua Chlor-Alkali, Tianjin Dagu Chemical, Shandong Jinling Group을 중심으로 PO 생산기업이 20개를 넘고 있다. 외국계 합작기업들은 주로 공산화작용 공법을 채용하고 중국기업들은 클로로하이드린 공법을 활용하고 있다.

중국은 1990년대 초반부터 PO 소비량이 급속도로 증가했으며 2005년까지 연평균 22.6%, 2005-2010년 20.3%, 2010-2015년 11.0% 수준 신장함으로써 2015년에는 PO 수요가 278만톤에 달한 것으로 추정하고 있다.

2005년부터는 폴리우레탄(Polyurethane) 생산이 증가하면서 PO 소비를 주도한 것으로 파악하고 있다.

특히, 고품질제품 수요가 늘어나면서 수입이 급증해 2009년 25만4000톤으로 66.1% 늘어났고 2010년에도 36만2000톤으로 42.5% 증가했다. 2011년에는 자체 생산량이 증가함으로써 수입이 26만5000톤에 머물렀으나 2012년에는 51만5000톤으로 다시 급증했다.

CNOOC를 비롯해 Shell Chemicals, Tianjin Dagu Fine Chemical, Befar Group, Jinhua Chlor-Alkali는 내수공급에 집중하고 있다.

2012년 PO 수요는 208만2000톤으로 폴리에테르 폴리올(Polyether Polyol)이 76.3%, PG가 8.6%, 이소프로페놀아민(Isopropanelamine), 프로판디올 에테르(Propanediol Ether) 등이 15.0%를 소비한 것으로 나타났다.

선진 프로세스 도입 적극화해야…

중국은 정부가 클로로하이드린 공법을 제한기술로 등재함에 따라 공산화작용 공법과 직접산화(Direct Oxidation) 공법 도입을 확대해야 한다는 목소리가 높아지고 있다.

공산화작용 공법은 생산규모, 투자 집약적 성격이 강하며 보통 석유화학 플랜트에서 가까운 위치에 건설하는 것으로 나타나고 있다. 공산화작용 공법은 에틸벤젠(Ethylebenzene) 공법과 이소부탄(Isobutane) 공법으로 나누어지며 에틸벤젠 공산화작용 공법은 PO와 SM(Styrene Monomer)을, 이소부탄 공산화작용 공법은 PO는 물론 TBA(Tertiary Butanol Alcohol)를 생산한다.

클로로하이드린 공법과 비교해 생산효율이 뛰어나고 폐수가 줄어드는 이점이 있으나, 프로세스가 길고 투자비가 많이 들며 까다로운 가동절차, 많은 양의 부산물이 동시에 생성되는 단점이 있다.

공산화작용 공법으로 PO 1톤을 생산하면 부산물로 MTBE (Methyl Tertiary Butyl Ether) 3톤, 스타이렌(Styrene) 2톤을 얻을 수 있어 MTBE 및 SM 시장에 영향을 미칠 수 있다.

하지만, MTBE는 지하수를 오염시킨다는 우려로 미국에서 사용을 금지하고 있고, 중국을 제외한 대부분의 국가에서 에틸벤젠 공산화작용 공법(PO/SM)을 상용화하고 있다.

Wanhua Chemical은 PO 메이저로 이소부탄 공산화작용 공법(PO/TBA)을 채용하고 있으며 지속적으로 프로세스를 개선하고 있는 것으로 알려졌다.

Shell, LyondellBasell은 에틸벤젠 공산화작용 공법 기술을 보유하고 있으며 투자액과 생산규모가 비슷한 것으로 알려졌다.

직접산화 공법은 SKC가 최근 채용한 공법으로 과산화수소를 활용해 프로필렌을 산화시켜 PO를 제조하고 있다.

직접산화 공법은 Dow Chemical과 독일 BASF가 공동 개발한 공법과 독일 Evonik과 Uhde가 공동 개발한 공법이 있으며, PO 1톤을 생산하기 위해 과산화수소 0.7톤을 투입한다. 고농축 과산화수소는 원거리 이송이 어렵기 때문에 현지에서 생산하고 있다.

Jilin Shenhua Group은 Evonik으로부터 기술을 전수받아 2014년 상반기에 중국 최초로 가동에 성공했다.

중국기업은 PO를 소비하기 위해 대부분 다운스트림 생산설비를 보유하고 있는 것도 차별요소로 대두되고 있다.

Dow는 PO와 폴리에테르 폴리올을 병산하고 있으며 PO 생산량의 96%를 자가소비하고 있다. 반면, LyondellBasell은 PO 생산량 중 36%는 자가소비, 39%는 계약 파트너에게, 나머지 25%는 상업판매하는 것으로 알려졌다.

중국도 Wanhua Chemical은 프로필렌, 이소시아네이트(Isocyanate), PO, 폴리에스터·폴리에테르 폴리올 생산설비를 가동함으로써 수익성 제고에 성공한 것으로 평가되고 있다. <허웅 기자: hw@chemlocus.com>

표, 그래프 : <국내 PO 수입동향(2015)><국내 PO 생산능력 변화><중국 PO 메이저의 생산능력><중국의 PO 신증설 프로젝트(2013-2015)>