일본 석유화학 시장은 2015년 호황을 누린 것으로 나타났다.

에틸렌(Ethylene) 가격이 2015년 봄부터 톤당 1400달러로 높은 수준을 유지한 가운데 일본은 엔저효과로 수출을 늘려 수익성이 양호했다.

그러나 셰일(Shale) 가스·오일, 석탄 등 가격경쟁력이 높은 원료를 사용하는 미국과 중국의 새로운 프로젝트가 글로벌 경쟁 환경을 한꺼번에 바꿀 수 있는 영향력을 발휘할 것으로 우려되고 있다.

재고손실 고려하면 2014년 영업 양호

일본은 고부가가치 유도제품의 경쟁력을 향상시키기 위해 구조조정을 적극화하고 있으며 에틸렌 크래커의 코스트 경쟁력 향상과 컴비나트 기반 강화에 주력하고 있다.

일본 경제산업성에 따르면, 2014년 에틸렌 10사의 석유화학부문 경영이익은 213억엔으로 전년대비 86.2% 감소했다. 2014년 하반기 이후 국제유가 폭락으로 발생한 재고평가손실을 반영했기 때문이나, 가동률이 높은 수준을 유지해 실제 영업실적은 매우 양호한 것으로 평가되고 있다.

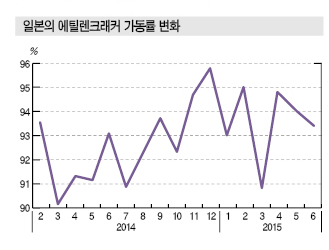

에틸렌 크래커의 가동률은 2013년 12월 손익분기점 기준으로 인식되는 90%를 넘어선 이후 2015년에도 높은 수준을 유지한 것으로 나타났다.

이에 따라 재고평가손실 반영이 마무리되는 2015년에는 영업실적이 대폭 개선된 것으로 나타나고 있다. 다만, 2014년 상반기에는 소비세 인상 이전 수요 반동으로 가동률이 크게 상승했으나 2015년에는 가수요가 없었음에도 90% 수준에 머물렀다.

엔저효과를 바탕으로 에틸렌을 포함해 수출 경쟁력이 뒷받침했기 때문이다.

에틸렌 유도제품의 대표주자인 PVC(Polyvinyl Chloride)는 국제유가가 폭락하면서 나프타(Naphtha) 가격이 급락함에 따라 에틸렌공법과 카바이드(Carbide) 공법 사이에 가격경쟁력 차이가 축소돼 2015년 수출이 2014년에 비해 2배로 확대되는 등 전체적으로 경쟁력이 향상되고 있다.

에틸렌, 가동중단으로 효율화

일본 석유화학 메이저들은 구조조정을 통해 가동률을 끌어올리고 있다.

Mitsubishi Chemical(MCH)은 2014년 5월 Kagoshima 소재 크래커 2기 가운데 No.1 34만톤 크래커를 가동 중단했고, Sumitomo Chemical(SCC)도 2015년 5월11일 Chiba 소재 38만톤 크래커의 가동을 중단했으며 Keiyo Ethylene으로부터 공급받는 체제로 전환했다.

2016년 4월에는 Okayama·Mizushima 소재 2개 크래커를 공동운영하고 있는 Asahi Kasei Chemicals(AKC)과 MCH가 AKC의 크래커 가동을 중단하고 1기로 단일화했다.

이에 따라 일본은 에틸렌 크래커가 총 15기에서 2016년 4월 12기로 줄어들었고 총 생산능력도 720만톤에서 650만톤으로 축소했다.

2014년에는 집중적으로 정기보수가 이루어졌고 MCH의 Kagoshima 크래커 1기가 가동을 중단함으로써 가동률을 93-94% 수준으로 유지한 달이 많았다.

일본은 SCC의 Chiba 크래커에 Mizushima 크래커 1기가 추가로 가동을 중단하면서 소비세가 인상되는 2017년 봄까지는 높은 가동률을 유지할 가능성이 높아지고 있다.

중국 CTO에 미국 셰일가스가 문제

석유화학 사업은 2014년 국제유가 변동과 같은 변수가 많아 한달 후조차 예측할 수 없는 상황이 지속되고 있다.

특히, 에틸렌 수급타이트를 유발한 원인 가운데 하나인 아시아 나프타 크래커의 트러블 등 특수요인이 사라지면 수급이 대폭 완화되고 경쟁이 치열해질 가능성이 우려되고 있다.

일본은 2014년 에틸렌 생산량이 2013년과 비슷한 약 665만톤으로 30%에 달하는 230만톤을 에틸렌 및 유도제품으로 수출했다.

중국 수출이 전체 수출을 뒷받침하고 있는 가운데 HDPE (High-Density Polyethylene) 등 유도제품 수출은 감소한 반면 에틸렌 자체 수출이 증가하고 있다. 중국이 자급률 제고를 위해 경쟁력 확보에 힘쓰면서 일본산 유도제품 수입을 크게 줄였기 때문이다.

중국은 50개가 넘는 CTO(Coal to Olefin) 프로젝트를 발표해 앞으로 CTO 개발이 활기를 띌 것으로 예상되고 있다.

중국은 연안지역에서 나프타 베이스 석유화학 프로젝트 추진을 검토하는 화학기업도 있어 에틸렌 생산능력이 2015년 약 2000만톤에서 2019년에는 3000만톤을 넘을 것으로 예상되고 있다.

중국은 최근 5년 정도 올레핀 자급률 향상에 성공해 한국, 일본, 타이완의 수출환경이 한층 어려워지고 있다.

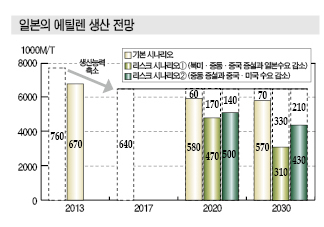

일본, 2030년 생산능력 310만톤으로 격감

국제유가 폭락으로 일시적으로 정체되고 있는 미국 셰일가스·오일 프로젝트도 영향을 미치고 있다.

미국은 2019년까지 신증설을 진행해 에틸렌 생산능력을 1200만톤 확대할 계획이며 대부분 PE 생산에 투입할 것으로 예상되고 있다.

이에 따라 PE를 비롯한 석유화학 유도제품이 아시아 시장으로 유입돼 일본 및 한국산 수요가 감소하고 동남아산이 일부 일본시장에 유입될 가능성이 높아지고 있다.

일본은 중동의 천연가스 베이스 석유화학 프로젝트를 고려해 리스크 시나리오를 작성한 결과 에틸렌 생산량을 2020년 470만톤, 2030년 310만톤으로 크게 줄여야 할 것으로 나타났다.

일본 경제산업성은 석유화학 생산설비 통폐합을 통한 효율성 제고, 인근 석유화학 및 정유기업과의 협력으로 유틸리티 상호 이용, 발전설비 공유화, 유지·보수 및 조달 등 공통부문 제휴를 통해 코스트 감축을 적극 추진해야 한다고 강조했다.

2017년 이후 대책은 백지상태

일본 석유화학산업은 2016년까지의 대책 마련을 거의 끝내고 있지만 중국 석탄화학과 미국 셰일가스가 본격적으로 영향을 미치는 2017년 이후 대책은 전무한 것으로 나타났다.

미래를 내다보고 구조조정을 단행할 필요성이 있다는 인식을 공유하고 있지만 다수 석유화학기업의 이해관계를 조정하기 어려워 컴비나트 개혁을 단행하기가 쉽지 않은 상태이다.

그러나 일본 입장에서는 석유화학 수급 환경이 유리하게 전환되고 있기 때문에 차분히 리스크 대책을 세울 절호의 기회로 인식되고 있으며 실제 일부에서는 연계 움직임이 나타나고 있다.

AKC, JX에너지, MCH 3사는 Okayama·Mizushima 소재 에틸렌 크래커 통합 이후를 고려해 원료 수급에 대해 논의하고 있다.

메이저들은 자체 노력만으로는 경쟁력 강화에 한계가 있는 것으로 인식해 경영통합 등 구조조정을 통해 컴비나트의 경쟁력을 끌어올리는데 전력투구하고 있다.