메탄올(Methanol) 시장은 중국의 MTO(Methanol to Olefin)가 세계시장을 좌우할 것으로 예상되고 있다.

메탄올은 국제유가 폭락으로 천연가스 가격이 급락함에 따라 2015년 초부터 폭락했고 MTO가 나프타(Naphtha) 베이스에 비해 경쟁력이 떨어지면서 수요가 감소할 것으로 예상됐으나 에틸렌(Ethylene) 강세로 가동률을 유지하고 있다.

나프타에 비해 코스트 경쟁력은 떨어지지만 에틸렌 가격이 높아 손익분기점을 유지할 수 있기 때문이다.

중국은 2016년에도 MTO 신규가동을 계획하고 있어 메탄올 수요가 급증할 것으로 예상되고 있는 반면 세계적으로 메탄올의 신규 프로젝트가 지연됨에 따라 가격이 반등할 가능성이 높게 나타나고 있다.

하지만, 국제유가가 30달러대로 하향안정세를 유지하면 메탄올 가격도 큰 폭으로 반등하기 어려워 국제유가 상승이 동반돼야 상승세를 탈 수 있을 것으로 판단되고 있다.

국내시장은 메탄올을 공급하는 무역상들이 높은 마진을 기록하지 못했고, 롯데BP화학도 메탄올 다운스트림의 가격 스프레드가 좁혀져 2014년에 비해 저조한 영업실적을 기록할 것으로 예상되고 있다.

중국 MTO가 시장판도 좌우하고…

메탄올 가격은 국제유가 폭락으로 하향안정세가 지속되고 있다.

국제유가는 2014년 9월부터 폭락세를 시작해 100달러대 수준에서 2016년 2월 30달러대로 하락한 후 6월 40달러대 후반으로 안정세를 지속하고 있다.

OPEC(석유수출국기구)이 사우디를 중심으로 증산 계획이 없고 이란제재가 완화돼 석유 생산량이 급증함에 따라 국제유가는 약세를 계속할 것으로 판단되고 있다.

이에 따라 메탄올 가격도 반등이 제한적일 것으로 판단되고 있어 2016년에 평균 200달러대 초반을 형성할 가능성이 높게 나타나고 있다.

메탄올은 신규가동이 지연돼 수요가 급증하면 가격이 상승할 가능성이 높아 시장 관계자들은 중국의 MTO 가동률에 관심이 높아지고 있다.

중국의 CTO(Coal to Olefin) 및 MTO는 국제유가 폭락으로 나프타 베이스에 비해 경쟁력 뒤처진 것으로 파악되고 있으나 가동을 계속하고 있으며 신규가동도 이어지고 있다.

시장 관계자는 “국내 화학기업들은 대부분 CTO 및 MTO가 가동률을 낮출 것으로 예상했으나 중국 정부가 강력하게 추진하는 화학사업이어서 적자생산에도 가동률을 낮춰서라도 운영하고 있다“며 ”신규 프로젝트도 지연됐을 뿐 상업화를 앞두고 있어 메탄올 수요가 계속 증가할 것으로 예상된다“고 밝혔다.

중국은 메탄올 수요가 2015년 3500만톤 수준으로 MTO가 약 1900만톤을 차지하고 있으며 2016년 180만톤의 신규 MTO 프로젝트가 추진돼 350만-400만톤이 늘어날 것으로 예상된다.

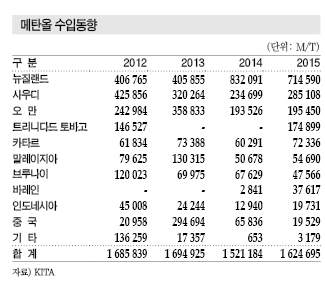

중국은 메탄올 수입이 2015년 500만톤을 넘어서 2014년에 비해 30% 이상 증가했다.

석탄 베이스를 중심으로 메탄올을 생산해 MTO에 투입하고 있으나 채산성 문제로 수입을 확대하고 있어 2020년에는 수입의존도가 30%를 초과할 가능성이 제기되고 있다.

MTO 프로젝트가 메탄올 생산설비를 병설하지 않고 원료를 외부에서 조달하고 있기 때문이다.

천연가스 베이스 메탄올은 원료조달이 어렵거나 원료가격 상승으로 가동률 향상이 힘들고 석탄 베이스는 환경규제 강화로 가동률이 하락해 메탄올을 수입해 투입하고 있다.

여기에 포름알데히드(Formaldehyde) 및 가솔린용 수요가 2012년부터 2023년까지 연평균 10% 전후로 신장하고 초산(Acetic Acid), DME(Dimethyl Ehter) 제조용도 증가할 것으로 예상돼 전체적으로 수입이 늘어날 것으로 판단된다.

다만, MTP(Methanol to Propylene) 플랜트는 프로필렌(Propylene) 공급과잉이 계속되고 있어 신규가동이 지연될 가능성이 높은 것으로 나타나고 있다.

중국은 MTP 300만톤을 2016-2020년에 걸쳐 신규가동할 예정이나 프로필렌이 2015년 하반기부터 공급과잉이 극심해짐에 따라 불투명해지고 있다.

프로필렌은 중국 및 국내를 중심으로 2015년부터 PDH (Propane Dehydrogenation) 신규가동이 확대되고 있어 공급과잉은 더욱 심화될 것으로 예상되고 있다.

에틸렌 강세로 석탄화학 가동 “계속”

나프타 베이스 에틸렌은 CTO 및 MTO에 비해 가격경쟁력이 높아진 것으로 파악되고 있으며 제조코스트 차이가 100달러 이상 벌어진 것으로 파악되고 있다.

그러나, CTO 및 MTO 생산기업들은 코스트 경쟁력과 상관없이 가동률을 유지해 에틸렌 자급화가 가속화되고 있다.

나프타 가격은 국제유가 폭락으로 2016년 상반기에 400달러 안팎을 형성했고 메탄올은 200달러대 초반을 기록함에 따라 나프타 베이스의 경쟁력이 높은 것으로 분석되고 있다.

MTO는 에틸렌 1톤 생산에 메탄올을 3톤 이상 투입하나 수율 및 공정개선으로 2톤 수준을 투입해도 생산이 가능한 것으로 파악되고 있다.

여기에 에틸렌이 세계적인 수급타이트로 강세를 나타내고 있어 CTO 및 MTO도 적자생산을 모면함에 따라 가동률을 유지할 수 있는 것으로 알려졌다.

시장 관계자는 “중국은 나프타, MTO 등의 원료 차이와 상관없이 동일한 에틸렌을 구매하거나 공급받고 있으며 MTO 플랜트는 나프타에 비해 수익성이 낮을 수 있으나 적자생산을 걱정할 수준은 아니다”라며 “에틸렌 가격이 강세를 지속함에 따라 MTO도 흑자생산을 유지하고 있어 신규 프로젝트들이 다소 지연되더라도 꾸준히 추진되고 있다”고 밝혔다.

중국은 정부가 직접 석탄화학에 집중적인 투자를 강행하고 있어 코스트 경쟁력 부진에도 CTO 및 MTO를 생산하고 있으며 코스트 부담을 다운스트림과 연계함으로써 분산시키고 있다.

국내기업들은 나프타 경쟁력 강화에 따라 에틸렌 수출을 지속하고 있으나 중국이 석탄화학을 통해 에틸렌 자급화를 계속하고 있어 수출 신장이 어려울 것으로 판단된다.

북미, 가격 하락으로 신규투자 지연

메탄올 가격은 미국이 셰일가스 중심으로 천연가스 베이스 메탄올 플랜트를 신증설함에 따라 생산능력이 2014년에 비해 60% 확대돼 하락세를 계속했다.

미국은 메탄올 생산능력 확대로 수출국으로 전환됐으며 내수가격이 2015년 3월 톤당 550달러에 육박했으나 2016년 2월 공급과잉으로 205달러로 급락해 아시아 평균가격에 비해 낮은 수준을 형성하고 있다.

미국은 Methanex가 2015년 메탄올 No.1 100만톤 플랜트와 No.2 100만톤 플랜트를 건설하고 칠레 플랜트를 영구폐쇄했으며, Celanese도 Mitsui물산과 합작해 메탄올 130만톤을 신규가동했다.

OCI는 18만5000톤을 증산했고 2017년에는 175만톤을 신설할 것으로 예상되고 있다.

하지만, 2016년 루이지애나 소재 186만톤, 2017년 Lake Charles 소재 128만톤은 채산성 문제로 지연될 가능성이 높은 것으로 나타나고 있다.

메탄올 플랜트는 100만톤 기준으로 1조원 이상 투자가 필요하나 메탄올 가격이 200달러대 수준에 머무르고 있어 투자비용을 회수하려면 30년 이상이 필요한 것으로 분석되고 있다.

메탄올 메이저들이 수익성을 문제로 증설을 지연시키고 있어 2016년에는 생산능력이 크게 확대되기 어려울 것으로 예상되고 있다.

미국은 메탄올 생산능력이 확대됨에 따라 아시아 수출이 불가피해 내수가격이 높은 중국에 수출을 집중하고 있다.

이란도 경제제재가 완화돼 500만톤을 수출로 전환할 가능성이 높아지고 있다.

이란은 경제제재로 중국, 인디아 등에 한정적으로 수출하고 있으나 2015년 7월 핵협상을 마무리함에 따라 2016년부터는 본격적인 수출 확대가 예상되고 있다.

하지만, 이란은 경제제재에도 가동률이 80% 수준에 달해 제재 완화로 수출량이 크게 늘어나기는 어려운 것으로 나타나고 있으며 2016년 초부터 채산성 문제로 일부 플랜트가 가동을 중단하고 있어 세계 공급에는 영향을 미치기 어려운 것으로 파악된다.

이란산은 2012년까지 국내시장에 유입됐으나 2013-2015년에는 수입이 전무했고 2016년 재수입 가능성이 제기되고 있으나 수익성 문제로 대량 유입 가능성은 희박한 것으로 판단되고 있다.

국내시장, 수요 침체에 현물거래 부진

중국이 MTO를 가동하면서 메탄올 내수가격이 높아지자 메탄올 생산기업들은 중국수출에 집중하고 있다.

중국산 수입은 2012년 2만958톤에서 2013년 29만4694톤으로 급증했으나 중국이 MTO 가동을 확대하면서 2014년 6만5836톤으로 급감했고 2015년에는 1만9529톤으로 2만톤에도 미치지 못했다.

시장 관계자는 “국제유가 폭락으로 석탄 베이스 메탄올 생산이 줄어들었으며 중국 수요가 급증해 중국 내수가격이 높아짐에 따라 중국산을 수입할 필요성이 사라졌다“고 밝혔다.

중국산과 국내가격이 35달러 이상 벌어져야 수익을 남길 수 있지만 2015년에는 중국 내수가격이 더 높게 형성됨에 따라 수입 필요성이 사라진 것으로 파악되고 있다.

롯데케미칼, 메탄올 시장 진입하나?

메탄올은 삼성물산, LG상사, SK네트웍스가 수입해 내수시장에 공급하고 있으며 롯데BP화학은 자체 수입으로 초산 및 VAM(Vinyl Acetate Monomer)을 생산하고 있다.

삼성물산, LG상사, SK네트웍스 등 무역상들은 2015년 메탄올 가격하락으로 수익성이 악화된 것으로 파악됐다.

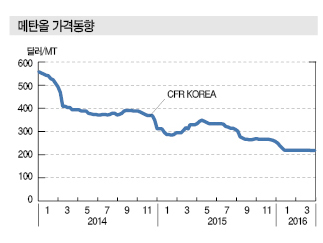

메탄올 가격은 2014년 초 550달러에서 2014년 말 310달러 수준까지 떨어졌으며 2015년에는 일부 플랜트가 가동중단해 4-5월 330달러 수준을 회복했으나 2015년 말 다시 230달러까지 떨어졌다.

국제유가가 배럴당 30달러 수준까지 폭락한 영향이 크게 작용했으며 2016년 이후 200달러대 초반을 유지하고 있다.

삼성물산, SK네트웍스, LG상사는 메탄올이 하락세를 이어가 높은 가격에 메탄올을 구매하고 떨어진 가격에 판매함에 따라 수익성 악화가 심화된 것으로 알려졌다.

다만, 무역상들이 메탄올 시장을 장악하고 있어 떨어진 메탄올 가격을 뒤늦게 반영하는 방법으로 수익성을 유지해 적자영업은 모면한 것으로 나타나고 있다.

메탄올은 내수가격이 중국에 비해 저렴하게 유입됨에도 불구하고 여전히 톤당 10달러 이상 높은 가격에 판매되고 있다.

롯데BP화학은 메탄올 가격이 폭락함에 따라 초산 및 VAM과의 스프레드가 개선돼 영업실적이 양호했던 것으로 나타나고 있다.

롯데BP화학은 2014년 매출액 4138억6900만원, 영업이익 496억원을 기록했으며 2015년에는 국제유가 폭락으로 매출이 3228억원으로 감소했으나 영업이익은 448억원을 기록했다.

초산은 2014년 하반기 톤당 625달러 수준에서 2016년 초 310-320달러로 폭락했으나 VAM과의 스프레드는 400달러 수준으로 좁혀졌다.

롯데BP화학은 삼성물산과 상관없이 단독으로 메탄올을 구매하고 있어 롯데에 인수된 이후에도 기존 구매패턴에 큰 변화가 없을 것으로 판단되고 있다.

일부에서는 롯데케미칼이 국내 메탄올 시장에서 영향력을 확대할 가능성을 제기하고 있으나 국내시장은 무역상 중심으로 운영되고 있어 롯데케미칼이 영향력을 행사하기는 어려울 것으로 예상된다. <허웅 기자: hw@chemlocus.com>