PS 전무에 PVC는 가동률 양호

PS는 Huntsman이 플랜트 가동을 중단함에 따라 생산이 전무한 상태이고 극히 소량의 리사이클제품만 유통되고 있으며 EPS(Expandable PS)를 포함한 수입량은 6만5000톤으로 나타났다.

PVC(Polyvinyl Chloride)는 Australian Vinyls이 14만톤 플랜트를 가동하고 있으며 가동률은 90% 이상으로 높은 수준을 유지하고 있다. 2014년 생산량은 13만톤이며 내수는 6만1000톤으로 약 2만톤 증가했다.

수요비중이 80% 수준에 달하는 경질용은 파이프·커플링용이 90% 수준을 차지하고 있다.

범용수지는 유일한 생산제품이었던 PP까지 수입 포지션으로 전환함에 따라 모두 공급부족 상태에 빠졌다.

2005년 Qenos가 Altona 소재 PP 4만톤 플랜트를 가동중단했고 2006년 Basell Australia가 Geelong 소재 PP 플랜트의 생산능력을 7만톤에서 13만톤으로 확대함에 따라 전체 생산능력이 2만톤 가량 확대됐다.

그러나 2010년 초 Hustman이 스타이렌 사업에서 철수함에 따라 PS 및 EPS 플랜트의 가동을 중단했다.

석유화학 프로젝트 중단·백지화

오스트레일리아는 천연가스, 석탄 등 자원이 풍부해 석유화학 프로젝트를 검토했으나 채굴장치, 인프라, 환경대책 등 투자비용이 막대하기 때문에 상업화가 어렵다는 판단 아래 대부분의 프로젝트를 모두 동결 또는 백지화했다.

최근에는 미국의 셰일(Shale)가스 개발이 급속도로 진전됨에 따라 천연가스 시황도 낮은 수준을 지속하고 있어 석유화학 프로젝트를 시작하는 것이 더욱 어려워지고 있다.

범용수지는 2014년 수입량이 45만5000톤으로 7.3% 증가했다. HDPE는 15만6000톤으로 21.5% 줄어 가장 큰 감소폭을 나타냈고 LDPE도 2만4000톤으로 4.0% 줄어든 반면, LLDPE는 3만4000톤으로 25.9% 증가했다.

PP는 가동중단 영향으로 수입이 10만4000톤으로 76.3% 폭증했으며, PS 및 EPS는 6만5000톤으로 10.2%, PVC는 6만1000톤으로 38.6% 늘었다. ABS는 1만1000톤으로 2013년과 비슷한 수준을 나타냈다.

범용수지 수출은 8만7000톤으로 14.5% 증가했다.

HDPE는 2만8000톤으로 2014년에 비해 2배 가량 늘어났으며, LLDPE는 1만톤으로 11.1% 증가했다.

LDPE는 2000톤으로 답보상태를 나타냈고 PP는 생산능력 감소에 따라 4만4000톤으로 10.2% 줄었다.

스타이렌계 수지는 가동을 중단했기 때문에 수출능력이 없어 뉴질랜드에 전매 수출하는 것이 전부이고, PVC는 수요가 활발하기 때문에 수출이 거의 없는 것으로 알려졌다.

석유화학 핵심설비 메탄올·EO 불과

오스트레일리아는 석유화학단지가 시드니의 Botany 및 멜버른의 Altona에 집중해 있으나 Australian Vinyls의 PVC 공장은 Rabarton에 위치해 있다.

원료인 VCM(Vinyl Chloride Monomer)은 전량 수입에 의존하고 있다.

2014년 LLDPE, HDPE 증설을 제외하면 2020년까지 투자계획이 없으나 에틸렌은 생산 확대를 기대하기 어렵기 때문에 용도 전환 가능성이 제기되고 있다.

HDPE는 수요가 꾸준히 증가하고 있기 때문에 HDPE용 소비가 늘어나면 LLDPE, LDPE 생산량이 감소하게 된다

PP는 Basell Australia가 2013년 말 가동을 중단함에 따라 수입량이 증가했다.

오스트레일리아는 화학 플랜트가 가성소다, 염소의 무기화학을 제외하면 범용수지 생산설비 및 메탄올(Methanol)과 EO(Ethylene Oxide) 10만톤이 전부이다.

MEG(Monoethylene Glycol)는 1만톤 생산설비를 보유하고 있으나 생산을 중단한 상태이다.

메탄올(Methanol)은 포름알데히드(Formaldehyde)용이 주류를 이루고 있으며 DME(Dimethyl Ether)용으로도 사용되고 있다.

EO는 Qenos가 Botany 소재 3만5000톤 플랜트를 보유하고 있으며 생산량은 2만톤 가량에 그치는 것으로 알려졌다.

용도는 계면활성제용이 대부분을 차지하고 있다.

MEG는 수요 3만톤 PET(Polyethylene Terephthalate)용이 주류를 이루고 있으나 생산하지 않고 있기 때문에 전량을 수입에 의존하고 있다.

내수 부진으로 가동률 하락…

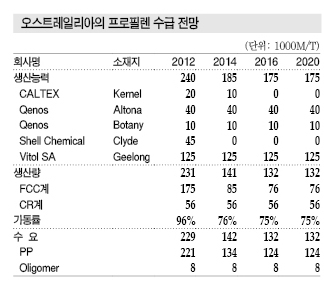

오스트레일리아는 석유제품을 대부분 자동차용 가솔린 및 연료로 사용하고 있으며 ExxonMobil Refining Australia의 가스오일, Shell이 유동접촉분해장치(FCC)를 통해 생산하고 있는 프로필렌만 석유화학용으로 투입하고 있다.

프로필렌 생산능력은 2012년 24만톤에서 Caltex, Shell이 정유공장을 폐쇄함에 따라 2014년 18만5000톤, 2015년 17만5000톤으로 감소했다. 생산량은 14만1000톤, 가동률은 76% 수준에 불과한 상태이다.

유도제품은 PP와 Nonene 밖에 없으며 PP 가동률은 2014년 70% 정도였으나 17만톤 플랜트의 중단 영향으로 앞으로는 90% 정도까지 상승할 것으로 예상된다.

Dow Chemical은 Altona에서 PG(Propylene Glycol) 1만5000톤 생산설비를 풀가동하고 있으며 내수가 약 2만톤에 달하기 때문에 5000톤 가량은 수입으로 충당하고 있다.

PET는 Leading Synthetics가 6만5000톤 Visy가 6만톤 플랜트를 가동하고 있으며 생산량은 9만톤, 수입량은 10만4000톤 가량으로 파악되고 있다. 수출량은 4만4000톤, 내수는 15만톤 수준으로 나타나고 있다.

VCM은 PVC의 원료로 사용되기 때문에 수입량이 PVC 생산에 비례하고 있다.

메탄올은 BHP가 2011년부터 10만톤 생산설비를 가동하고 있으며 2014년에는 수출이 3000톤으로 감소했다.

어려운 사업환경 장기화…

오스트레일리아는 천연가스 활용 프로젝트를 다수 검토했으나 현재는 대부분이 중단되거나 보류된 상태이다.

천연가스 처리를 비롯한 설비, 인프라 정비가 필요하기 때문에 투자비용이 방대하고 관광, 수산, 농업자원에 미치는 환경문제, 에틸렌 수요가 100만톤에도 미치지 않기 때문에 투자 매력도가 낮은 점 등이 요인으로 작용하고 있다.

플랜트의 노후화가 진행돼 폐기 또는 재구축 여부를 결정할 시기가 도래하고 있으나 에틸렌 프로젝트 재개는 어려울 것으로 파악된다.

다만, 에틸렌 유도제품은 PE가 안정된 수요 신장세를 유지하고 있으며 Qenos가 HDPE, LLDPE의 증설을 검토하고 있는 것으로 알려져 소규모 증설 가능성은 제기되고 있다.

에틸렌 시장규모는 100만톤에서 150만톤으로 확대되고 있으나 대부분을 수입에 의존하고 있다.

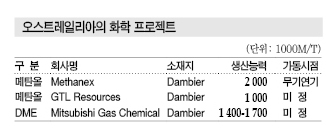

메탄올 사업도 과거 Methanex, Mitsubishi Gas Chemical 등이 투자를 추진했으나 코스트, 환경문제 등으로 백지화됐다.

그러나 미국의 셰일가스 붐 영향으로 셰일가스 및 타이트가스 매장량이 풍부한 오스트레일리아에서도 최근 주목도가 높아지고 있다.

자원의 부가가치를 향상시키기 위해 메탄올 사업은 가장 먼저 추진할 수 있는 프로젝트로 평가되고 있다.