국내 화학기업들은 R&D(연구개발) 투자 확대가 요구되고 있다.

중국은 화학산업이 급격히 성장해 한국과의 기술격차가 점차 좁혀지고 있으며 범용 그레이드는 중국산이 국내시장을 서서히 잠식하고 있어 위협요소로 작용하고 있다.

이에 따라 국내 화학기업들은 미래지향적인 신규사업에 대한 R&D 투자를 확대하는 한편 기존 사업에서는 높은 부가가치를 창출할 수 있는 차별제품 개발이 요구되고 있다.

LG화학, 삼성SDI는 전기자동차가 급부상함에 따라 배터리 사업에 연구개발을 집중해 국내 정유·화학기업 중에서 R&D 투자액이 가장 높은 것으로 나타났다.

타이어 생산기업들도 중국산 타이어와의 경쟁이 심화된 가운데 고기능성 타이어가 요구됨에 따라 높은 R&D 비중을 유지하고 있다.

페인트 생산기업 역시 친환경제품이 끊임없이 요구되고 있으며 내수시장의 경쟁이 치열해 매출액 대비 R&D투자 비중이 높은 것으로 나타나고 있다.

반면, 정유기업들은 매출액 대비 R&D 투자액이 낮은 특성을 보였으나 GS칼텍스는 정유사업 뿐만 아니라 화학사업에도 진출해 1%를 넘은 것으로 나타났다.

SK머티리얼즈와 솔브레인은 영업이익률이 높아 R&D투자 대비 영업실적이 우수한 것으로 파악되고 있다.

LG화학·삼성SDI, 배터리 R&D 투자 “사활”

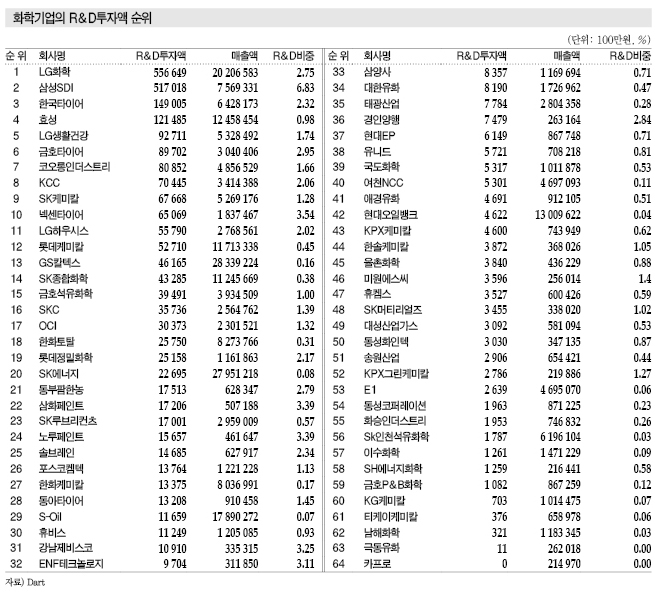

매출액을 고려하지 않은 순수 R&D 투자액 순위는 2015년 LG화학이 1위, 삼성SDI가 2위를 차지했다.

LG화학은 국내 화학기업 매출 1위를 고수하고 있는 가운데 R&D 투자액도 2015년 5566억4900만원으로 1위를 기록했다.

삼성SDI는 R&D 투자액이 2014년 6205억1700만원으로 LG화학보다 많았으나 2015년에는 5170억1800만원으로 줄어 2위로 떨어졌다.

LG화학과 삼성SDI는 전기자동차(EV)용 배터리, ESS(에너지저장장치) 연구개발에 집중함에 따라 R&D 투자가 압도적으로 많은 것으로 나타나고 있다.

자동차 연비 규제 강화로 친환경성이 높은 전기자동차가 부상함에 따라 전기자동차용 2차전지에 투자를 집중하고 있다.

LG화학은 니켈코발트망간(NCM) 배터리에 투자를 집중하고 있고 우수한 성능을 인정받아 글로벌 시장에서 채용사례가 늘어나고 있다.

최대 수요처인 중국이 2016년 1월부터 보조금을 축소하고 리튬인산철(LFP) 배터리를 채용한 전기버스만 지원한다고 발표했으나 승용차용 배터리는 여전히 높은 수요가 예상되고 있다.

중국기업들은 LG화학이 생산하고 있는 2세대 배터리를 생산할 수 있을 때까지 최소 2-3년은 구매를 지속해 당분간 LG화학이 높은 시장점유율을 유지할 것으로 예상된다.

삼성SDI는 2015년 10월 롯데케미칼에게 케미칼 사업부를 매각하고 배터리 사업에 투자를 집중하고 있다.

2016년 4월 영업실적이 저조한 수소연료전지 사업에서 철수하는 한편 전기자동차용 배터리 사업에 대한 R&D 투자를 확대할 것으로 판단된다.

삼성SDI는 2016년 배터리 사업에 9746억원 상당의 설비투자를 검토하고 있으며 유럽의 신규 생산설비 확보에도 집중할 방침이다.

국내 화학기업 R&D 투자액 순위는 LG화학과 삼성SDI에 이어 한국타이어가 1490억500만원으로 3위, 효성이 1214억8500만원으로 4위, LG생활건강이 927억1100만원으로 5위를 차지했으나 1-2위와는 큰 격차를 나타냈다.

SK그룹, 정밀화학·제약 중심으로 R&D “활발”

SK그룹 계열사들은 정밀화학, 바이오·제약 등 고부가가치 사업에 투자를 집중하고 있다.

SK케미칼은 R&D 투자액이 676억6800억원으로 9위, 매출대비 R&D 투자비중은 1.28%를 기록했으며 바이오·제약 사업에 대한 R&D 투자를 확대하고 있다.

SK케미칼은 2016년 대상포진 및 폐렴구균 백신을, 2017년에는 자궁경부암과 로타바이러스 백신을 출시할 예정이며 신규 백신 개발에 활발한 투자를 진행하고 있다.

바이오·제약 사업은 R&D 투자 리스크가 높은 사업으로 인식되고 있으나 개발에 성공하면 부가가치가 높기 때문에 대기업을 중심으로 신규투자가 증가하고 있다.

SKC는 R&D 투자액이 357억3600만원으로 16위, 매출 대비 R&D 투자비중은 1.39%를 기록했으며 화장품 원료, 접착제 등에 투자를 확대하고 있다.

SKC는 바이오랜드를 인수해 화장품 원료 사업에 본격적으로 진출했으며 해외기업과 SKC파나콜을 합작해 폴리우레탄(Polyurethane) 접착제 사업에도 진출해 정밀화학 투자를 확대하고 있다.

SK종합화학은 R&D 투자액이 432억8500만원으로 14위를 기록했으나 매출 대비 R&D 투자비중은 0.38%로 SK케미칼과 SKC에 비해 저조한 것으로 나타났다.

SK종합화학은 메탈로센(Metallocene) 촉매의 성능을 개선하고 공정을 최적화하고 있으며 메탈로센 PE(Polyethylene) 「Nexlene」을 비롯해 POE(Polyolefin Elastomer) 프리미엄제품 개발에 집중하고 있다.

타이어, R&D 투자액 상위권 “유지”

국내 타이어 생산기업들은 매출을 고려하지 않은 R&D 투자액 순위에서 상위권을 기록했다.

한국타이어는 2015년 R&D 투자액이 1490억500만원으로 3위를 차지했으며 금호타이어는 897억200만원으로 7위, 넥센타이어는 650억6900만원으로 10위를 기록해 타이어 3사가 모두 10위권에 진입했다.

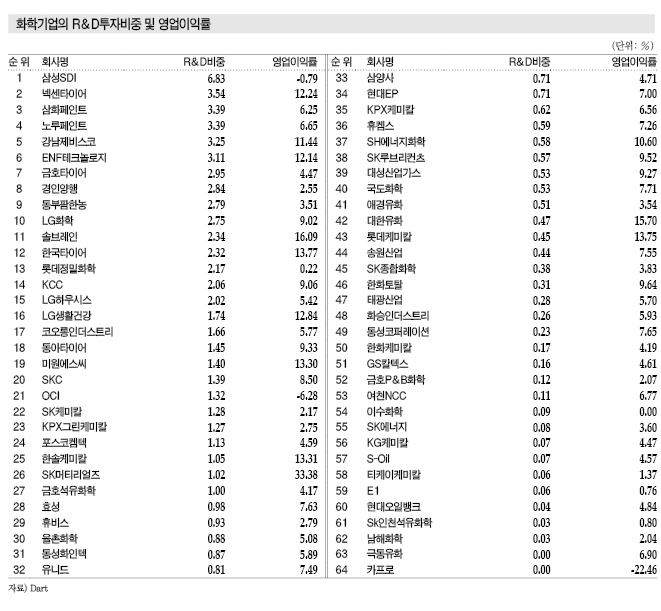

매출 대비 R&D 투자액 비중은 넥센타이어 3.54%, 금호타이어 2.59%, 한국타이어 2.32% 순으로 나타났다. 금호타이어는 파업이 장기화돼 영업실적이 크게 악화됐음에도 불구하고 R&D 투자비중이 높아진 것으로 나타났으며 넥센타이어와 한국타이어는 2014년과 비슷한 수준을 유지했다.

국내 타이어 생산기업들은 자동차 시장이 침체됨에 따라 가동률이 하락해 고전을 면치 못하고 있다.

자동차 생산·판매 증가율이 둔화돼 생산물량을 확대하는 방식으로 영업실적을 높이기는 어려워 수익성이 높은 고성능 타이어 시장을 공략할 것이 요구되고 있다.

금호타이어는 2015년 매출액이 3조395억원으로 3984억원 감소했고, 영업이익은 1500억원으로 2084억원 감소하는 등 영업실적이 부진해 매각이 검토되고 있다.

시장 관계자는 “국내 타이어 생산기술은 수준이 높긴 하지만 메이저에 비해 뒤처지는 것은 사실”이라며 “경기침체로 수요가 둔화된 가운데 중국기업들이 부상해 글로벌 경쟁이 심화되고 있다”고 밝혔다.

정유기업, 매출액 대비 R&D투자 “저조”

국내 정유기업들은 매출 대비 R&D 투자가 낮은 것으로 나타났다.

국내 정유기업들은 2015년 국제유가 폭락으로 정제마진이 개선됐으나 R&D 투자비중은 1% 내외로 저조했던 것으로 파악된다.

GS칼텍스는 연결 매출액이 28조3392억만원으로 국내 정유 및 화학기업 중 가장 높았으나 R&D 투자액은 461억6500만원으로 매출 대비 0.16%에 불과했던 것으로 나타났다.

GS칼텍스는 정제사업 뿐만 아니라 PP(Polypropylene) 컴파운드(Compound), 피치(Pitch)계 탄소섬유 등 화학사업으로 영역을 확대해 정유기업 사이에서는 상대적으로 R&D 투자액이 높았던 것으로 파악된다.

GS칼텍스는 PP 컴파운드 사업에서 양호한 영업실적을 기록해 글로벌 시장으로 저변을 확대하고 있으며, 바이오 부탄올(Bio-Butanol)의 상업화도 앞두고 있어 유망 사업에 대한 투자가 활발한 편이다.

SK에너지는 27조9512억원으로 매출 2위에도 R&D 투자비중은 0.08%에 불과했고 S-Oil과 현대오일뱅크는 매출 4-5위를 기록했으나 R&D 투자비중은 각각 0.07%, 0.04%에 불과했다.

시장 관계자는 “정유기업들은 정제사업 특성상 연구개발이 크게 요구되지 않는다”며 “화학 사업을 폭넓게 추진한 GS칼텍스가 상대적으로 R&D 투자비중이 높았던 것으로 파악된다”고 밝혔다.

페인트, 출혈경쟁에 R&D투자 “불가피”

R&D 투자비중은 페인트 생산기업들이 높은 것으로 나타났다.

매출 대비 R&D 투자비중 순위는 삼성SDI 1위, 넥센타이어 2위, 삼화페인트와 노루페인트 공동 3위, 강남제비스코 5위를 기록해 페인트 생산기업이 높은 순위를 차지했다.

국내 페인트 생산기업들은 내수에 의존하고 있는 페인트의 특성상 「파이나눠먹기」가 불가피해 출혈경쟁이 계속되고 있다.

국내 페인트 시장은 2015년 한층 강화된 VOCs(휘발성 유기화합물) 규제가 시행됨에 따라 친환경 페인트 개발에 추가적인 R&D 투자가 불가피했던 것으로 파악되고 있다.

강남제비스코는 매출 대비 R&D 투자비중이 3.25%를 기록했고 2015년 영업이익률이 11.44%에 달해 R&D 투자에 따른 효과가 높았던 것으로 나타났다.

삼화페인트 및 노루페인트는 R&D 투자비중이 3.39%, 영업이익률은 삼화페인트 6.25%, 노루페인트 6.65%를 기록했다.

삼성SDI는 2015년 매출액이 7조5693억원, 영업이익은 마이너스 598억3200만원으로 영업실적이 저조했으나 R&D 투자비중은 1위를 기록해 무리한 투자를 감행한 것으로 파악된다.

캐시카우 역할을 담당했던 케미칼 사업부를 롯데케미칼에 매각함에 따라 R&D 투자 부담이 가중되고 있으나 2016년 배터리 관련 설비투자도 준비하고 있어 성과 여부가 주목되고 있다.

ENF테크놀로지는 R&D 투자비중이 3.11%로 6위를 기록했으며 영업이익률이 12.14%로 높아 투자 성과가 우수했던 것으로 평가된다.

SK머티리얼즈·솔브레인, R&D 효과 “짭짤”

국내 정유·화학기업 영업이익률 순위 1위를 기록한 SK머티리얼즈는 R&D 투자액 대비 영업실적이 가장 우수했던 것으로 파악된다.

SK머티리얼즈는 2015년 R&D 투자비중이 1.02%에 불과했으나 영업이익률은 무려 33.38%에 달한 것으로 파악된다.

SK머티리얼즈는 반도체, LCD(Liquid Crystal Display) 패널, 태양광 전지에 사용되는 NF3, SiH4, WF6 등 특수가스를 생산하고 있으며 NF3 생산량 글로벌 1위에 올라 있다.

솔브레인은 영업이익률이 16.9%로 2위를 기록했으며 R&D 투자비중도 2.34%로 높았던 것으로 나타나고 있다.

대한유화는 영업이익률이 15.7%로 3위이나 R&D 투자비중은 0.47%에 불과해 연구개발이 영업실적에 미치는 영향이 적은 것으로 파악되고 있다.

한국타이어는 영업이익률이 13.77%, R&D 비중은 2.32%를 나타냈으며, 롯데케미칼은 영업이익률 13.75%에도 R&D 비중은 0.45%에 불과했다.

롯데케미칼은 배터리, 농화학 등 미래지향적인 사업에 투자를 집중하는 LG화학과 달리 기술노하우가 풍부한 기존의 석유화학 사업에 투자를 집중해 우수한 영업실적을 기록했다.

R&D 투자액은 높지 않았던 반면 PE(Polyethylene), PP 등 폴리머 사업을 중심으로 호조를 나타내 영업이익률이 높았던 것으로 파악되고 있다.

롯데케미칼은 2016년 수처리 사업에 신규 진입함에 따라 수처리 관련기술과 제조공정 설계에 R&D 투자를 확대하고 있다.

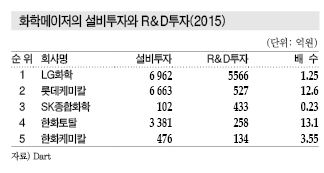

롯데·한화, R&D투자 대비 설비투자 높았다!

롯데케미칼과 한화토탈은 설비투자가 R&D 투자와 비교해 크게 높은 것으로 나타났다.

롯데케미칼은 2015년 우즈벡키스탄 수르길 합작사업과 특수고무, 에탄(Ethane) 크레커, M-X(Mixed-Xylene) 설비에 6663억원을 투입했으며 R&D 투자액 대비 12.6배에 달했던 것으로 파악된다.

롯데케미칼은 2016년 이후에도 설비투자에 5183억원을 추가할 계획으로 각각의 합작사업의 설비투자액이 1조1846억원에 육박하고 있다.

반면, LG화학은 시설투자보다는 농화학, 배터리 등 지속적인 R&D가 필요한 사업에 투자를 집중함에 따라 설비투자가 R&D 투자의 1.25배에 불과했던 것으로 나타났다.

시장 관계자는 “높은 매출을 기록하고 있는 LG화학과 롯데케미칼의 사업전략이 크게 차이가 나고 있다”며 “양사의 설비투자와 R&D 투자의 집중도가 크게 엇갈리고 있다”고 밝혔다.

SK종합화학은 2015년 설비투자액이 102억원으로 R&D 투자액 433억원의 0.23배에 불과했으며 설비투자와 R&D 투자액 모두 크지 않아 신규투자가 부진한 것으로 파악되고 있다.

한화토탈은 수지(Resin) 등 기존 사업에 3381억원을 투자해 상대적으로 저조한 R&D 투자액 대비 13.1배에 달했다.

<정현섭 기자: jhs@chemlocus.com>