Denka, 미국 CR 판매실적 반영을 기대

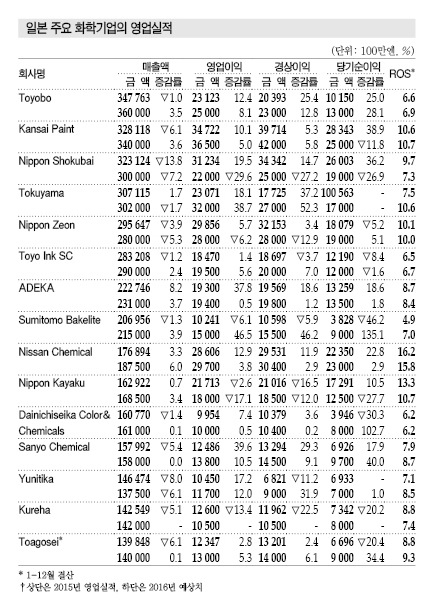

Denka는 2015년 영업이익이 306억엔으로 27.4% 늘어났다. 내수제품, 전자소재 부진으로 판매량은 줄었지만 스프레드 확대, 코스트 감축의 영향이 크게 작용했다.

매출은 원료 및 연료 가격 하락에 따라 석유화학제품 판매가격이 떨어지면서 3699억엔으로 3.7% 감소했다.

엘라스토머(Elastomer)·기능수지는 매출이 1556억엔으로 6.4% 줄어들었다. CR(Chloroprene Rubber)은 판매량이 늘어났으나 원료가격이 하락했고 PS(Polystyrene)도 가격 조정 등으로 부진했다.

영업이익은 CR 수출 개선, 수지 스프레드 확대 등에 따라 110억엔으로 66억엔 늘어났다.

인프라 솔루션 사업은 매출이 늘어났으나 영업이익은 감소했다. 시멘트용 특수혼화재, 비료는 판매량이 늘어났지만 시멘트, 내화소재 사업의 부진을 상쇄하지는 못했다.

전자·첨단제품 부문은 전자회로 기판용 소재 등의 판매가 부진하면서 영업실적이 부진했다.

생활·환경제품은 매출이 줄었지만 영업이익은 증가했다. 인플루엔자 백신이 호조를 나타냈으나 주택설비, 농업·토목용 가공제품은 부진했다.

2016회계연도(2016년 4월-2017년 3월)에는 미국 CR 판매가 반영되면서 매출이 3750억엔으로 1.4% 증가하고 영업이익은 310억엔으로 1.2%, 경상이익은 280억엔으로 3.6%, 당기순이익도 205억엔으로 5.3% 증가하며 사상 최고치를 달성할 것으로 기대하고 있다.

NSC, SAP 경쟁심화 타격 우려

Nippon Shokubai(NSC)는 원료가격이 하락하면서 판매가격이 떨어졌을 뿐만 아니라 Nippon Polyester의 지분 전량을 Takiron에게 매각함으로써 2015회계연도 매출이 3231억엔으로 13.8% 줄었다.

하지만, 원료가격 약세로 스프레드가 개선되면서 영업이익은 312억엔으로 19.5% 늘어났으며 경상이익과 당기 순이익도 모두 사상 최대치를 기록했다.

특히, 경상이익은 343억엔으로 중기 경영계획에서 목표로 하고 있던 340억엔을 1년 앞서 달성했다.

기초화학 사업은 아크릴산(Acrylic Acid), 아크릴산 에스터, EG(Ethylene Glycol)이 하락하면서 매출이 1176억엔으로 20.5% 감소했으나 영업이익은 89억엔으로 13.2% 증가했다.

기능성 화학제품 사업은 수지개질제, 전자정보소재, 에틸렌이민(Ethyleneimine) 유도제품 매출액이 늘어났음에도 불구하고 SAP(Super-Absorbent Polymer), 특수 에스터 매출이 줄었고 Nippon Polyester가 연결대상에서 제외되면서 매출액이 1778억엔으로 11.5% 줄었으나 영업이익은 214억엔으로 23.9% 늘어났다.

환경·촉매 사업은 자동차촉매, 탈초(脫硝) 촉매의 판매량이 늘어나면서 매출이 277억엔으로 6.8% 증가했지만 프로세스 촉매의 판매량이 줄어들면서 영업이익은 6억엔으로 51.5% 감소했다.

2016회계연도에는 매출이 3000억엔으로 7.2%, 영업이익은 220억엔으로 29.6% 감소할 것으로 예상하고 있다.

아크릴산 공급과잉, SAP 경쟁 심화에 따른 스프레드 축소와 엔화 강세가 영향을 미칠 것으로 우려하고 있다.

Toyobo, 2016년 영업실적 호조 기대…

Toyobo는 액정·자동차 관련제품의 판매 부진으로 2015회계연도 매출이 3478억엔으로 1.0% 줄었지만 영업이익은 원료가격 하락, 원료조달 개선 등에 따라 231억엔으로 12.4% 증가했다.

필름·기능수지 사업은 매출이 줄었지만 영업이익은 증가했다.

필름은 인바운드 수요 증가, 신규설비 건설을 통해 포장용 판매량이 증가했을 뿐만 아니라 액정 디스플레이에 사용되는 고기능제품의 신규채용이 늘어나면서 매출과 영업이익이 모두 증가했다.

하지만, 수지는 미국과 중국에서 EP(Engineering Plastic) 판매량이 늘어난 반면 일본에서 자동차용도이 부진하면서 매출과 영업이익이 모두 줄어들었다.

산업소재 사업도 영업실적이 부진했다.

PBO(Polypara-phenylene Benzobis Oxide) 섬유는 내열용을 중심으로 판매가 확대됐으며 기능필터는 아시아용 휘발성 유기화합물(VOCs) 회수장치용 수요가 신장했다.

에어백용 소재는 일본, 아시아에서 모두 감소했으며 해외설비 정비 비용이 합쳐지며 수익성이 악화됐다.

헬스케어 사업은 생명과학용 시약 판매가 증가하고 진단약 효소도 호조를 지속했으나 의약품 제조·위탁 사업과 기능막 사업이 고전하면서 부진했다.

섬유·상사 사업은 아크릴 섬유가 고전했으나 중동용 생지 수출이 증가하면서 매출과 영업이익이 모두 늘어났다.

2016회계연도에는 매출이 3600억엔으로 3.5% 늘어나는데 이어 영업이익도 250억엔으로 8.1%, 당기순이익 역시 130억엔으로 28.1% 증가할 것으로 예상하고 있다.

Zeon, 고기능 소재 부진 지속 불가피

Nippon Zeon은 합성고무 시황이 악화되면서 2015회계연도 매출이 2956억엔으로 3.9% 감소했다.

영업이익은 원료가격이 하락하며 스프레드가 개선돼 299억엔으로 5.7%, 경상이익도 322억엔으로 3.4% 늘어났다.

당기순이익은 영국 자회사의 가동중단에 따른 비용 등 특별손실이 반영되면서 181억엔으로 5.2% 감소했다.

엘라스토머 소재 사업은 매출이 1789억엔으로 5.2% 감소했으나 영업이익은 207억엔으로 23.2% 늘어났다.

싱가폴에서 저연비 타이어용 합성고무 생산이 호조를 나타내며 합성고무 판매량이 2% 늘어났고 특수고무 매출이 전체에서 차지하는 비중도 58%로 1%포인트 상승했기 때문이다.

라텍스는 장갑용을 중심으로 수출이 확대되면서 매출이 191억엔으로 11.7% 증가했으나, 화성품 관련 사업은 열가소성 엘라스토머(TPE: Thermo Plastic Elastomer) 수출가격 하락에 따라 382억엔으로 6.3% 줄었다.

고기능소재 사업은 매출이 710억엔으로 0.1% 늘어난 반면 영업이익은 82억엔으로 12.8% 줄었다.

고기능 케미칼 매출이 190억엔으로 2.1% 감소했으나 고기능 수지는 472억엔으로 0.4%, 메디칼 등 기타 사업도 47억엔으로 4.4% 증가했다. 고기능 케미칼 부문은 전지소재 매출이 늘었지만 토너는 부진했다.

2016회계연도에는 매출이 2800억엔으로 5.3%, 영업이익도 280억엔으로 6.2% 감소할 것으로 예상하고 있다.

엘라스토머 소재, 고기능소재 모두 매출과 영업이익이 줄어들 것으로 파악하고 있다.

Kayaku, 의약 부진에 기능화학 호조

Nippon Kayaku는 안전시스템 사업과 의약 사업의 매출이 증가하면서 2015회계연도 매출액이 1629억엔으로 0.7% 늘어나며 3년 연속 사상 최대치를 갱신했다.

영업이익은 기능화학제품 부문이 줄어들면서 217억엔으로 2.6% 감소했고 경상이익도 환차손 악화에 따라 210억엔으로 16.5% 감소했다. 반면, 당기순이익은 고정자산 매각 이익이 합쳐지면서 173억엔으로 10.5% 증가했다.

안전시스템 사업은 에어백용 인플레이터를 비롯한 자동차 안전부품의 판매 확대, 엔저 효과에 따라 매출이 353억엔으로 15.9%, 영업이익도 68억엔으로 15.4% 증가하면서 최대 영업실적을 기록했다.

의약 사업은 주력인 항암제 사업이 호조를 지속하며 매출이 502억엔으로 2.6%, 영업이익도 78억엔으로 13.6% 증가했다.

기능화학제품 사업은 매출이 688억엔으로 6.5%, 영업이익은 63억엔으로 27.3% 감소했다.

반도체 봉지재용 에폭시수지, 액정 씰 소재, 잉크젯 프린터용 색소, 감열현색제, 촉매 등 대부분의 화학제품 매출이 줄었고 액정디스플레이 부품을 생산하는 자회사 Polatechno의 매출도 242억엔으로 5.0% 감소했다.

2016년에는 매출이 1685억엔으로 3.4% 증가하면서 사상 최고치를 기록하는 반면 영업이익은 의약품 영업이익이 대폭 줄어들며 180억엔으로 17.1% 감소할 것으로 우려하고 있다. 약가 개정에 따라 의약품 사업의 영업이익이 50억엔으로 35.8% 줄어들 것으로 파악된다.

Unitika, 필름 고부가화 성과 기대하며…

Unitika는 고분자 사업 영업실적 개선, 중국 필름 사업 등 저수익 사업 구조개혁을 통해 2015회계연도 당기순이익이 마이너스 270억엔에서 플러스 69억엔으로 흑자전환했다.

매출은 1465억엔으로 8.0% 감소했지만 영업이익은 105억엔으로 17.2% 증가했다.

고분자 사업은 매출액이 563억엔으로 1.2%, 영업이익도 80억엔으로 25.4% 증가했다.

전체 매출의 절반을 차지하고 있는 필름 사업은 고성능 가스배리어 PA(Polyamide) 필름에서 포장용이 호조를 나타냈으며 공업용에서도 내열 PA필름 등 고부가가치 필름 판매가 늘어났다.

PA 등 수지 사업은 자동차용 판매 부진, 접착제 사업 매각의 영향으로 매출이 줄었으나 전기·전자기기용을 중심으로 폴리아릴레이트(Polyarylate), 고내열 PA 등 고부가가치제품 매출이 늘어나면서 영업이익 증가를 견인했다.

부직포 사업은 농업 및 건축용 스펀본드가 부진해 매출이 감소했으나 아시아, 북미 중심의 해외시장에서는 판매가 호조를 나타내면서 영업이익이 증가했다.

기능소재 사업과 섬유 사업은 매출이 줄어든 가운데 영업이익은 늘어났다. 범용제품은 부진했으나 생산성 향상, 저수익제품 축소 등 사업구조 개선을 실시한 영향이 컸다.

2016년에는 영업실적은 매출이 1375억엔으로 6.1% 감소하는 가운데 영업이익은 117억엔으로 12.0%, 당기순이익도 70억엔으로 1.0% 증가할 것으로 예상하고 있다.

Kureha, 셰일혁명 타고 PGA 사업 호조

Kureha는 LiB 바인더용 PVDF(Polyvinylidene Fluoride), PGA(Polyglycol Acid) 매출이 늘어났지만 의약제품, 포장기계 등은 줄어들면서 2015회계연도 전체 매출액이 1425억엔으로 5.1% 감소했다.

영업이익은 기능제품의 수익성이 개선된 반면 의약품의 일시금 흡수가 없어져 126억엔으로 13.4% 감소했다.

기능제품 사업은 PVDF, 셰일가스(Shale Gas) 채굴부품용 PGA 판매가 확대되면서 매출액이 365억엔으로 1.0%, 영업이익도 11억엔으로 148.6% 증가했다.

반면, 화학제품 사업은 매출이 312억엔으로 12.2%, 영업이익은 48억엔으로 39.8% 감소했다. 농업·원예용 살균제 출하 감소, 무기 및 유기 약품류 매출 저하의 영향이 컸다.

기능제품 사업은 가정용 매출이 늘어났지만 포장기계 수요가 줄어들면서 매출액이 442억엔으로 5.0%, 영업이익은 36억엔으로 1.3% 감소했다.

건설관련 사업은 매출이 162억엔으로 3.1% 감소했지만 영업이익은 코스트 감축 효과에 힘입어 15억엔으로 35.6% 증가했다.

2016년에는 IFRS를 적용함에 따라 매출액이 1420억엔, 영업이익 105억엔 수준을 기록할 것으로 예상하고 있다. <강윤화 기자: kyh@chemlocus.com>