아시아 PE(Polyethylene) 시장은 수익성이 극도로 악화되고 있다.

PE는 원료 다변화에 따라 나프타(Naphtha) 베이스, 중동 및 미국의 에탄(Ethane) 베이스, 석탄을 원료로 사용한 CTO(Coal-to-Olefin) 베이스 PE의 경쟁이 치열해지고 있다.

특히, 에틸렌(Ethylene)이 나프타 베이스에서 셰일가스, 석탄 등 코스트 경쟁력이 높은 원료로 점차 옮겨가고 있다.

Platt's에 따르면, 아시아는 PE 생산량이 2015년 1700만톤에서 2016년 1800만-1900만톤으로 증가하고, 중동은 2020년까지 생산능력을 2292만톤으로 확대할 것으로 예상되고 있다.

아시아 PE 수요는 2016년 4100만-4200만톤으로 전년대비 6% 증가해 글로벌 PE 수요의 50% 정도를 차지할 것으로 예상되나 글로벌 증설물량이 유입되면 시장 침체가 불가피할 것으로 판단되고 있다.

아시아 시장은 중국이 견인하고 있는 가운데 인디아가 성장하면서 2015년에는 양호한 수익을 올린 것으로 나타났다.

하지만, 나프타 가격이 톤당 400달러 안팎에서 움직이고 있음에도 불구하고 에틸렌이 초강세를 지속함에 따라 수익성 악화가 심화되고 있다.

저가 원료 다양화에 공급과잉 “심화”

PE는 비전통 원료의 투입비중이 높아지고 있다.

중국기업들이 석탄화학 베이스 CTPO(Coal-to-Polyolefin) 투자를, 미국은 셰일가스 베이스 PE 생산을 확대하고 있기 때문이다.

중국은 PE 공급부족이 장기화돼 2016년 자급률이 55%에 달하고 2020년에도 60%로 5%포인트 상승에 불과해 수입포지션을 유지하나 중동·미국산 유입이 증가함에 따라 경쟁이 치열해질 것이 확실시 되고 있다.

글로벌 PE 생산능력은 2016년 1300만톤 가량 확대되는 가운데 중동을 비롯한 아시아가 신증설의 50%를 차지할 것으로 예상되고 있다.

PE는 신규 플랜트가 가동에 들어가도 안정화에 다소 시간이 소요되기 때문에 2016년 실제 공급량 증가는 600만-700만톤 수준에 그칠 것으로 파악되고 있다.

하지만, 글로벌 석유화학기업들이 셰일가스, 석탄 등 저가 원료를 기반으로 PE 설비투자를 확대함에 따라 2017년에는 공급이 수요를 700만톤 초과할 것으로 판단되고 있다.

Ineos, Sabic, Borealis는 북미산 에탄을 활용해 에탄 크래커를 건설해 원료코스트 절감을 추진하고 있다.

글로벌 PE 시장은 중국 CTPO 플랜트가 가동을 시작하는 2015년 공급과잉으로 전환됐고 미국이 에탄 크래커를 본격 가동하는 2017년에는 공급과잉이 확대돼 3-4년 동안 만성적인 침체를 거듭할 것으로 우려되고 있다.

다만, 저유가 기조가 지속됨에 따라 에탄 베이스와 석탄 베이스 에틸렌이 예상만큼 확대되지 못해 2015년에는 PE의 스프레드가 양호했던 것으로 분석된다.

PE는 중합코스트 톤당 150달러를 고려하면 에틸렌과의 스프레드가 마이너스 200달러로 만성적인 적자에 시달리고 있으나 나프타가 400달러 안팎에서 등락함에 따라 수직계열화 플랜트는 2016년 상반기 마진이 톤당 200-300달러에 달한 것으로 분석되고 있다.

에틸렌 수급타이트가 유일한 “희망?”

LG화학, 롯데케미칼, 대한유화, 대림산업 등 국내 PE 생산기업들도 2015년 양호한 스프레드를 기록해 영업실적이 호조를 나타냈으나 2017년부터는 수익성 악화가 우려되고 있다.

정기보수와 비정기적인 가동중단이 잇따르면서 에틸렌 수급타이트가 계속되고 있기 때문이다.

에틸렌은 2016년 7-9월 한국, 일본, 타이완, 싱가폴, 타이 의 정기보수가 집중되고 일부 설비의 트러블, G20 정상회의에 따른 중국의 가동중단이 겹치며 수급타이트가 심화됐다.

한국, 일본, 타이완, 싱가폴에서 정기보수가 진행된 에틸렌 생산능력은 7-9월 총 334만톤으로 4개 국가 전체 생산능력의 14%에 달하는 것으로 파악된다.

2016년 1-6월 정기보수를 실시한 크래커 생산능력이 368만톤으로 전체의 16% 수준이었던 것을 감안하면 7월부터 2개월 동안 정기보수가 집중된 것으로 판단된다.

PE는 수요가 침체된 가운데 에틸렌이 초강세를 지속함에 따라 2016년 하반기에도 수익성 악화가 불가피해지고 있다.

나프타와 수직계열화를 구축하고 있는 국내 PE 생산기업들은 PE를 생산해 판매하는 것보다 에틸렌 판매에 치중하고 있다.

시장 관계자는 “석유화학기업들의 영업실적 개선은 PE보다 에틸렌 수급타이트가 직접적인 요인으로 파악된다”며 “PE는 글로벌 공급량이 증가하고 수요는 정체되고 있다”고 밝혔다.

LDPE, 에탄 투자 잇따라 엇갈려…

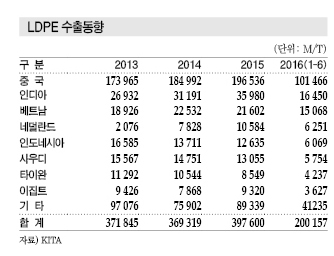

LDPE(Low-Density PE)는 동남아·유럽 중심으로 수출이 증가하고 있다.

중국수출 비중이 전체의 50% 수준으로 절대적인 가운데 인디아, 동남아, 네덜란드 수출을 확대하면서 수익성을 견인한 것으로 파악된다.

중국 수출은 2013년 17만3965톤, 2014년 18만4992톤, 2015년 19만6536톤으로 증가했고 2016년 1-6월에도 10만1466톤으로 양호한 수준을 유지했다.

인디아 수출은 2013년 2만6932톤에서 2014년 3만1191톤, 2015년 3만5980톤으로 늘어났고, 네덜란드 수출은 2013년 2076톤에서 2015년 1만584톤으로 급증했다.

국내수요는 필름·포장용이 위축된 가운데 압출·사출용이 소폭 증가함에 따라 2013년 36만5169톤, 2014년 36만6494톤, 2015년 37만8105톤으로 증가했다.

LDPE 수입도 2013년 7만4687톤, 2014년 8만7239톤, 2015년 9만3530톤으로 증가세를 나타내고 있으며, 특히 중동산 유입이 증가하고 있다.

사우디산 수입은 2014년 1만8770톤에서 2015년 2만4645톤으로 크게 증가했다.

아시아 LDPE 가격은 CFR FE Asia 1100-1200달러 사이에서 움직이고 있으나 글로벌 경기침체가 장기화되면서 수요가 늘지 않아 하락세 전환이 불가피한 것으로 판단된다.

수요비중이 큰 필름·포장용을 비롯해 수요 감소세를 지속할 가능성이 제기되고 있는 가운데 PP(Polypropylene)가 상대적으로 약세를 지속해 PE 시장을 일부 잠식하고 있다.

PE와 PP 가격이 톤당 200달러 이상 벌어지면서 일부 그레이드가 PP로 대체되고 있기 때문이다.

LLDPE, 메탈로센 수요는 증가하나…

LLDPE(Linear Low-Density PE)는 수요가 부진하나 메탈로센(Metallocene) 베이스는 신장하고 있다.

메탈로센 LLDPE는 전방산업의 성장세가 높지 않아 공급과잉으로 전환된 가운데 기존의 범용 LLDPE를 대체하며 수요가 늘어나고 있다.

중국에서 포장지 생산이 고속화돼 메탈로센 LLDPE 수요가 급증하고 내수가격이 높게 형성된 것이 원인으로 분석되고 있다.

LLDPE 가격은 2016년 상반기 CFR FE Asia 1080-1180달러 사이에서 등락을 반복했으나 메탈로센 LLDPE는 1200달러에서 1300-1400달러까지 상승했다.

메탈로센 LLDPE는 수요가 증가하고 범용 LLDPE는 침체됨에 따라 그레이드별 가격 차이가 점차 벌어지는 양상을 나타내고 있다.

메탈로센 LLDPE는 2015년 말 범용과의 가격 차이가 톤당 50달러에 불과했으나 2016년 6월에는 250-300달러로 벌어진 것으로 파악되고 있다.

다만, 롯데케미칼, SK종합화학, 한화케미칼, 대림산업, 한화토탈 등 국내 석유화학기업들이 메탈로센 LLDPE 비중을 확대함에 따라 공급과잉으로 전환되고 있다.

일본, 인디아, 말레이지아에서도 신증설 계획이 잇따라 아시아 공급과잉이 심화될 것으로 예상되고 있다.

HDPE, 중국 수출 침체 “직격탄”

HDPE(High-Density PE)는 최대 수요처인 중국에서 경쟁이 과열되고 있다.

중국은 중동산 PE의 최대 수요처이나 미국 걸프연안에서 생산되는 HDPE 유입이 증가할 것으로 예상되고 있다.

북미산 PE는 남미 수출 확대로 PE 가격에 하방압력을 가하고 있고 아시아 유입도 점진적으로 증가하고 있다.

이에 따라 나프타 베이스의 국산 HDPE와 에탄 베이스의 미국산 HDPE의 경쟁이 과열돼 중국 수출 침체가 장기화될 것으로 우려된다.

중국 수출은 2013년 70만2822톤에서 2014년 58만2757톤으로 급감했고 2015년 57만6511톤, 2016년 1-6월 25만6324톤으로 감소세를 지속하고 있다.

이에 따라 LG화학, 한화케미칼, 대한유화 등 국내 HDPE 생산기업들은 유럽으로 수출선을 다변화하고 있다.

스페인, 포르투갈, 이태리 수출이 모두 증가한 가운데 터키 수출 비중이 높아지고 있으며 인디아, 이란 수출도 증가했다.

터키 수출은 2013년 9만667톤, 2014년 10만8026톤, 2015년 15만208톤으로 폭증했고 2016년 1-6월 6만7084톤으로 2위를 고수했다.

PE, 2019년 1억톤 시장 형성 가능하나…

2014년 글로벌 PE 수요는 8567만톤으로 전년대비 3.1% 증가했으나 2013년 4.4%에 비해서는 1.3%포인트 둔화된 것으로 나타났다.

중국을 비롯해 인디아, 중남미, 아세안(ASEAN) 등 신흥국 수요가 호조를 견인했으며 인디아를 포함한 아시아 총 수요는 3914만톤으로 6.2% 늘어나 세계 전체의 46.0%를 차지했다.

하지만, 아시아 수요 신장률은 2013년 7.8%에 비해 크게 둔화됐다.

중국 수요 증가율이 눈에 띄게 둔화됐기 때문으로, 중국 수요는 2013년 11.9% 증가했으나 2014년 7.1% 늘어나는데 그쳤고 2017년에는 5%대에 머물 것으로 예상되고 있다.

글로벌 PE 수요는 2018년 1억톤에 달할 것으로 예상됐으나 최근 1억톤에 도달하는 시점이 2019년으로 1년 늦추어질 것이라는 예측이 제기되고 있다.

2014-2020년 연평균 신장률은 3.9%로 2015년 예상에 비해 0.2%포인트 둔화될 것으로 예상되고 있다.

아시아 수요 신장률이 5.8%에서 5.3%로 0.5%포인트 낮아지고 저유가가 장기화되면 미국의 셰일가스 베이스 신증설, 중동의 차기 신증설 프로젝트, 중국의 석탄화학, 석유계 및 메탄올(Methanol) 계열 프로젝트 등에도 변화가 불가피해지고 있다.

국제유가가 하락하며 천연가스 계열과 나프타 베이스 에틸렌의 코스트 격차가 축소되고 있으나 우위성 순위에는 변화가 없는 것으로 나타나고 있다.

미국은 천연가스 가격이 원유에 비해 여전히 낮고, 중국은 석탄 가격이 떨어져 석탄화학이 경쟁력을 유지하고 있으나 격차는 축소되고 있다.

에틸렌, 프로필렌(Propylene) 등 올레핀은 석탄가격의 영향이 크지 않으나 국제유가가 50달러 수준을 유지할 것을 전제한 것으로 저유가가 장기화됨에 따라 전망이 불투명해지고 있다.

아시아, 중국 수요신장률 둔화에도 50% 장악

ICIS는 2014-2020년 글로벌 PE 수요가 연평균 3.9% 신장할 것으로 예상하고 있다.

반면, 일본 경제산업성은 2015년 발표한 「글로벌 석유화학제품 수급동향」에서 PE 수요가 3.4% 신장에 그칠 것으로 예측했다.

범용수지는 수요 신장률이 국내총생산(GDP) 성장률과 연계돼 움직이는 것으로 파악되고 있다.

2015년에는 글로벌 GDP 성장률이 3.3%로 소폭 둔화했으나 2016년에는 미국, 유럽, 일본 경제가 회복되면서 3.8%로 올라가고 2017년에는 4.0%대를 회복하며 이후 다소 둔화되지만 4.0%에 근접한 수준을 유지할 것으로 예측되고 있다.

다만, 국제유가가 2015년 58달러에서 2020년 82달러로 상승하는 것을 전제로 예상한 결과로 저유가가 장기화되면 의외의 결과가 나타날 가능성이 제기되고 있다. 국제유가가 하락하면 소비국의 수요는 증가하지만 생산국은 재정난을 겪게 되고 해외투자 코스트가 상승하는 반면 신흥국은 성장률이 둔화되기 때문이다.

2014-2020년 글로벌 PE 수요 신장률은 GDP 성장률과 비슷한 수준을 유지할 것으로 예상됐지만 HDPE, LLDPE는 GDP 성장률을 상회하는 반면 LDPE는 성숙단계에 돌입하며 크게 하회할 것으로 예상되고 있다.

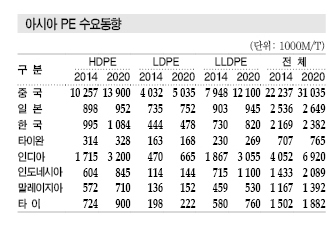

아시아의 PE 소비 점유율은 2014년 46.0%에서 2020년 49.0%로 높아지는 반면, 북미·유럽은 2014년 37.0%에서 2020년 33.0%로 낮아질 것으로 예상된다. 글로벌 PE 시장은 아시아, 북미, 유럽이 83.0%를 장악하고 있다.

아시아는 2014년 글로벌 LLDPE 수요의 50.0%를 소비했고 2020년에는 54.0%에 달하며 HDPE는 45.0%에서 48.0%로, LDPE는 40.0%에서 42.0%로 높아질 것으로 예측되고 있다.

중국은 아시아 수요의 59.0%를 장악하고 있으나 2020년에는 인디아 수요 증가에 따라 58.0%로 낮아질 것이 확실시된다. 인디아 수요는 2014년 아시아의 10.0%에 불과했으나 2020년 13.0%로 확대될 것으로 예상되고 있다.

중국은 2014-2020년 수요 신장률이 연평균 5.7%, 인디아는 9.3% 수준에 달할 것으로 예측되고 있다.

일본, 한국, 타이완 3국은 소비비중이 2014년 14.0%에서 2020년 11.0%로 하락할 것으로 분석되고 있다.

중국은 아시아 소비비중이 낮아지지만 글로벌 소비 점유율은 2014년 26.0%에서 2020년 29.0%로 확대될 것으로 예상되고 있다.

중국은 2020년까지 GDP 성장률이 6.0%대를 유지하나 PE 수요 신장률은 5.7% 수준으로 GDP 성장률을 하회할 것으로 예상되고 있다. 범용수지는 일반적으로 선진국의 수요 신장률이 GDP 성장률에 비해 낮으나 신흥국은 높은 것으로 나타나고 있다.

하지만, 중국은 개인소비가 GDP에서 차지하는 비중이 35.0%로 일본 60.0%, 미국 70.0%에 비해 지나치게 낮아 일반론을 적용하기 어렵고, 중국 정부도 내수 확대를 가속화하기 위해 지속가능한 성장을 추구하고 있어 GDP 성장률이 둔화돼도 범용수지 수요는 안정적으로 증가할 것으로 판단되고 있다.

북미·중동산, 2020년 2400만톤 유입

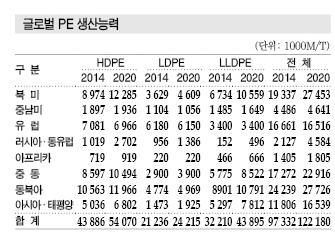

2013년 아시아 PE 생산능력은 세계 전체의 37.0% 정도로 소비비중 46.0%에 비해 부족했으며 주로 중동 등에서 수입했다.

2020년에는 생산능력에는 큰 변화가 없어 비중이 36.0% 수준으로 하락하는 반면 소비비중은 49.0%로 확대돼 공급부족이 심화될 것으로 예상된다.

중국, 인디아 외에는 생산능력 확대를 기대하기 어렵고 일본은 축소하고 있기 때문이다. PE 공급은 에틸렌 신규 프로젝트와 관계가 있으며 아시아에서는 중국, 인디아 외에는 신증설이 없는 것으로 나타나고 있다.

북미는 생산능력을 2013-2018년 연평균 5.6% 확대할 것으로 예측됐으나 2014-2020년 6.0%로 상향 조정이 불가피해지고 있다. 국제유가가 하락하며 일시적으로 건설이 중단된 프로젝트가 있으나 다시 본격화되고 있기 때문이다.

ICIS는 2014-2020년 북미 에틸렌 생산능력이 1200만톤 이상, PE는 810만톤 가량 확대될 것으로 예상하고 있다. 수요는 170만톤 정도 늘어나는데 그쳐 2020년 약 640만톤을 수출할 것으로 판단되고 있다.

중동도 에틸렌 생산능력을 620만톤, PE는 560만톤 확대하지만 에틸렌은 대부분 PE 제조용으로 소비해 PE 수출을 확대할 것이 확실시되고 있다.

중국을 포함한 동북아시아는 생산능력 신장률이 2013-2018년 연평균 1.9%로 예상됐으나 2014-2020년 2.3%로 높아질 것으로 예상되고 있다. 중국이 6.5%에서 4.4%로 낮아지지만 인디아가 8.1%에서 14.7%로 급증하기 때문이다.

에틸렌 프로젝트는 국제유가 하락, 나프타 수급 완화 등에 따라 가격하락, 투자효율 약화 등으로 연기되거나 건설이 중단되는 등 차질을 빚고 있지만, 미국은 셰일가스 베이스 에탄을 처리할 필요가 있기 때문에 가격을 낮추어 석유화학용으로 공급하고 있고 대부분의 프로젝트가 차질없이 추진될 것으로 파악되고 있다.

중국 역시 환경오염 등을 해결해야 하나 원유의 해외의존도를 낮추기 위해 석탄화학을 강화하겠다는 방침에는 변화가 없을 것으로 판단된다.

중국은 내륙지역을 발전시키기 위해 해외와 연결된 연안지구를 정비하고 석유, 가스 등 원료를 다양화해 업스트림에서 다운스트림까지 총망라하는 집약적 공업단지 건설을 추진하고 있다.

유럽은 원료 다양화를 추진하면서 LPG(액화석유가스)의 혼입비율을 높이나 Sabic, Ineos 등 미국에서 에탄을 수입해 원료로 사용하는 곳이 늘어나고 있지만 에탄 활용이 어려운 노후 설비들은 생산중단이 불가피해지고 있다.

유럽은 PE 생산능력이 2020년 1650만톤으로 축소돼 수요 1820만톤을 커버할 수 없음에 따라 북미, 중동산 수입을 늘릴 것이 확실시된다.

반면, 중동은 2020년 생산능력이 2300만톤에 달하지만 수요는 480만톤 정도에 불과해 1800만톤 이상을 수출할 것으로 예상된다. 북미도 640만톤을 수출해야 하기 때문에 총 2400만톤 가량이 아시아, 유럽, 중남미에 유입돼 큰 변화를 몰고올 것으로 예측된다.

중국이 아시아 PE 시장에서 차지하는 비중은 2020년에도 2014년과 같은 41.0% 수준을 유지할 것으로 예상된다. 중국은 PE 수요가 연평균 5.7% 신장하지만 생산능력은 2.9% 확대에 그칠 것으로 파악된다. 에틸렌 생산능력을 2014-2020년 720만톤 확대하지만 PE는 350만톤 증가에 머물 것으로 예상되고 있다.

PE는 일반적으로 에틸렌 수요의 60%를 소비하고 있으나 중국은 PVC(Polyvinyl Acetate) 대부분을 석탄계열 카바이드(Carbide) 공법으로 제조하기 때문에 PE용 비중이 66% 정도로 높게 나타나고 있다.

CTO, MTO(Methanol to Olefin) 신증설에도 PE 생산능력 확대로는 연결되지 않고 있기 때문이다. 다만, 앞으로 CTO, MTO가 확대되면 유도제품 대부분을 PE 생산에 집중할 것으로 판단된다.

스타이렌(Styrene)과 같은 유도제품은 벤젠(Benzene)이 필요하지만 CTO, MTO는 기본적으로 에틸렌과 프로필렌만 생산하기 때문이다.

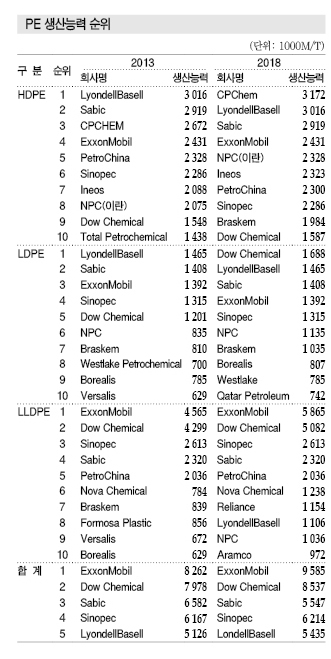

한편, 2020년 글로벌 PE 생산능력 순위는 Dow Chemical, ExxonMobil, LyondellBasell, Sabic, Sinopec 등이 상위를 점유하나 미국기업들이 셰일가스 베이스 PE 생산능력 확대를 빠르게 추진하고 있어 변동이 불가피해지고 있다.

상위 5사의 생산능력 점유율은 HDPE가 2014년 30.5%에서 2020년 25.6%로, LDPE는 32.8%에서 30.1%, LLDPE는 49.2%에서 40.8%로 하락할 것이 확실시된다. <정현섭·강윤화 기자>

표, 그래프 : <LDPE 수출동향><LLDPE 수출동향><HDPE 수출동향><글로벌 PE 수요동향><아시아 PE 수요동향><글로벌 PE 생산능력><아시아 PE 생산능력><PE 생산능력 순위><미국의 PE 신증설 프로젝트>