일본 석유화학기업들은 에틸렌(Ethylene) 생산능력을 더욱 감축할 가능성이 제기되고 있다.

일본 석유화학기업들은 아시아 공급을 중심으로 한 생산체재를 구축했으나 2008년 리먼 쇼크를 계기로 시장 환경이 급변했기 때문이다.

아시아 최대 시장인 중국이 다양한 석유화학 플랜트를 잇따른 신증설해 PTA(Purified Terephthalic Acid), CPL (Caprolactam)과 같이 공급과잉에 빠진 생산제품이 늘어남에 따라 생산능력 축소를 중심으로 한 구조개혁을 추진하고 있다.

에틸렌 크래커의 가동중단이 대표적으로, 2014년부터 에틸렌 생산능력을 약 130만톤 축소함으로써 아시아 수급밸런스 및 시황에 영향을 미치고 있다.

그러나 2017-2018년부터 미국의 ECC(Ethane Cracking Center)가 잇따라 가동을 시작해 PE(Polyethylene)를 비롯한 에틸렌 유도제품 상당량이 아시아에 유입될 것으로 예상됨에 따라 중장기적으로는 에틸렌 크래커의 생산능력을 더욱 축소해야 할 것으로 판단하고 있다.

에틸렌, 중국 수출 호조로 고가동률 지속…

일본은 에틸렌(Ethylene) 크래커의 높고 가동률을 지속하고 있다.

2016년 5월 기준으로 30개월 연속 90%대를 기록했다.

2014년 5월부터 2016년 2월까지 3개 크래커가 가동을 중단했고 중국의 에틸렌 및 유도제품 공급능력이 부족하기 때문이다.

일본은 2015년 에틸렌 수출이 93만톤으로 전년대비 16% 증가해 사상최대를 기록했으나 70% 가량을 중국에 수출한 것으로 파악되고 있다.

중국은 경기침체에 따라 석유화학제품 수요가 부진해 2016년 1-3월 PE 수입량이 소폭 감소했다.

중국이 신증설을 적극화한 PP(Polypropylene)는 수입이 급감했다.

2015년부터 수출국이 거래가격이 상대적으로 낮은 중국시장을 피해 다른 지역에 공급하는 경향이 두드러져 중국 거래가격 상승을 유발했다.

일본 석유화학기업들은 중국 수출 증가 및 거래가격 상승, 엔화 약세, 저유가 등이 겹치면서 영업실적이 크게 회복된 것으로 나타나고 있다.

합성수지·합섬섬유 생산 “대조”

일본은 2015년 에틸렌 생산량이 688만톤으로 전년대비 3.5% 증가해 2년만에 플러스로 전환하며 사상최대치를 기록했다.

에틸렌 크래커가 풀가동을 지속했으며 프로필렌(Propylene)과 부타디엔(Butadiene) 생산량도 0.9% 증가했다.

아로마틱(Aromatic)은 2013년 수요와 생산이 사상최대치에서 2014년 감소세로 전환한 후 2015년 다시 증가한 것으로 나타났다. 벤젠(Benzene), 톨루엔(Toluene), 자일렌(Xylene) 총 생산량이 1250만톤으로 4.2% 증가했고 P-X(Para-Xylene) 수출이 274만톤으로 14.2% 늘어났다.

PTA(Purified Terephthalic Acid)의 원료인 P-X는 일본기업들이 감산을 실시해 2014년 생산량이 30% 가량 줄었으나 중국 수요가 신장함에 따라 2015년 300만톤대를 회복하며 9.4% 증가했다. 다만, 시황 침체로 생산액은 모두 감소한 것으로 나타났다.

합성수지는 2015년 PE 생산량이 261만톤으로 1.1% 감소한 반면 PP가 250만톤으로 6.5% 증가해 총 12만톤 가량 늘어났다.

생산액은 저유가에 따라 PE, PP 모두 8.2% 감소했으나 폴리올레핀(Polyolefin) 수익성 개선으로 마진은 2014년보다 좋았던 것으로 파악된다.

PS(Polystyrene), PVC(Polyvinyl Chloride), 석유수지도 생산량이 증가해 합성수지 판매가 전체적으로 호조를 나타냈다.

반면, 합섬원료는 중국의 설비과잉 영향으로 고전을 면치 못한 것으로 파악된다.

EG(Ethylene Glycol)는 생산량이 9.5% 증가했으나 AN (Acrylonitrile)은 6.7%, CPL은 11.2% 감소했고 생산액은 시황침체에 따라 모두 20% 이상 격감한 것으로 나타났다.

PTA는 생산기업 수가 줄어들어 2015년 3월 이후 생산동향 통계 대상에서 제외됐다.

합성고무는 NBR(Nitrile Butadiene Rubber)과 BR (Butadiene Rubber) 생산량이 8.0% 증가했으며 고무 전체는 167만톤으로 4.3% 늘었다.

그러나 일본 고무협회의 통계에 따르면, 출하는 4.9% 감소했고 2015년 말 재고가 31만톤으로 1년 동안 6만톤 이상 증가한 것으로 나타났다. 수요의 50% 이상을 차지하는 자동차 타이어용이 9.1% 감소했기 때문이다.

기타 석유화학제품 가운데 MEK(Methyl Ethyl Ketone)는 생산량이 25만톤으로 16.1% 가량 늘어 증가폭이 가장 컸으며 수출은 13만톤으로 36% 급증했다. VCM(Vinyl Chloride Monomer)이 PVC 생산 확대에 따라 255만톤으로 12.3% 증가하며 뒤를 이었다.

반면, 아세트알데히드(Acetaldehyde)는 18.7%, PO (Propylene Oxide)는 10.4%, MAA(Methacrylic Acid) 에스터 및 사이클로헥산(Cyclohexane)은 9.7% 줄어들며 감소폭이 컸던 것으로 나타났다.

그러나 2015년에는 2014년에 비해 생산량이 증가한 품목이 많아 전체적으로 호조를 나타냈다.

시황 침체로 수출액 2자리대 감소

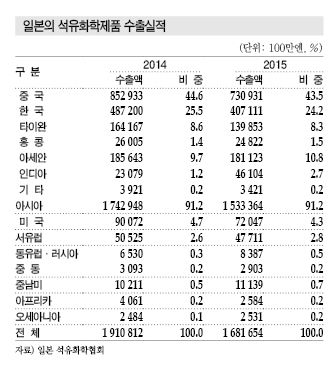

일본은 저유가에 따른 시황 침체로 2015년 석유화학제품 수출액이 1조6817억엔으로 전년대비 12.0%, 수입액이 3139억엔으로 11.5% 감소했다. 수출초과폭은 1조3677억엔으로 2014년 1조5561억엔에서 1884억엔 축소됐다.

에틸렌은 수출량이 93만톤으로 16.3% 증가해 사상최대를 기록했으나 수출액은 1110억엔으로 4.6% 감소했다.

아로마틱은 P-X가 274만톤으로 14.2% 감소했으며 수출액은 2755억엔으로 12.1% 줄었다.

P-X는 2013년 수출액이 4677억엔으로 전체 수출의 23.1% 차지했으나 2014년 16.1% 줄어들었고 2015년에도 16.4% 수준에 그쳤다.

수출액이 가장 큰 것은 P-X이며 SM(Styrene Monomer), 프로필렌, 에틸렌, 자일렌 순으로 파악된다.

2015년 아시아 수출은 1조5334억엔으로 수출비중이 2014년과 동일한 91.2%에 달하고 있다.

중국 수출이 7309억엔으로 독보적인 1위였으나 수출비중은 43.5%로 1.1% 줄어들었으며 중국의 생산능력 확대에 따라 더욱 축소될 것으로 예상되고 있다. 반면, 인디아 및 아세안(ASEAN) 수출비중은 확대되고 있다.

수입액 1위는 LDPE(Low-Density Polyethylene)이며 벤젠, HDPE(High-Density Polyethylene), SBR(Styrene Butadiene Rubber), PP, 아크릴산에스터(Ester Acrylate), 초산에틸(Ethyl Acetate) 등이 뒤를 잇고 있다.

합성수지는 수입액이 크나 엔화 약세 등으로 수입제품을 일본산으로 전환하는 수요가 늘어남에 따라 LDPE, HDPE 등 PE 수입량이 40만톤으로 23.1%, 수입액은 24.2% 감소했다.

2015년 수입액은 아시아가 전체의 73.4%를 차지했다. 한국산 수입액은 1004억엔으로 32.0%를 차지하며 전년대비 1.2%포인트 상승했다. 미국산은 12.5%로 1.4%포인트 올랐으나 사우디는 3.3%로 1.1포인트 하락했다.

중국산은 8.3%로 1.3%포인트 상승해 중국 수출이 감소하고 있는 것과는 대조적인 양상을 나타냈다.

엔화 강세에 브렉시트 “설상가상”

일본 석유화학기업 대부분은 환율을 달러당 110엔으로 가정하고 2016년 사업계획을 세웠으나 엔화 강세가 지속되면서 영업실적이 기존 전망치에 비해 더욱 악화될 것으로 파악되고 있다.

엔화는 2016년 7월 달러당 100엔 초반을 기록해 감소세를 나타내던 석유화학제품 수입이 다시 증가할 것으로 예상된다.

다만, 달러당 엔화가 2012년 83엔, 2013년 100엔이었던 것을 고려하면 최근의 엔화 강세는 심각한 수준은 아닌 것으로 판단된다.

아시아 시장은 석유화학제품 수급이 에틸렌 및 유도제품을 중심으로 타이트 기조가 이어지고 있으며 플랜트 정기보수가 잇따라 10월까지는 수급밸런스가 크게 무너지지 않을 것으로 예상된다.

일본산 나프타(Naphtha) 가격은 2016년 1-3월 kl당 3만4300엔 수준에서 크게 벗어나지 않고 에틸렌을 비롯한 석유화학제품 마진이 당분간 양호한 수준을 이어갈 것으로 예측되고 있다.

일본 석유화학기업들은 2015년 Mitsubishi Chemical Holdings가 석유화학 사업 영업이익이 전년대비 약 6배 폭증하는 등 석유화학 사업 수익성이 대폭 개선됐다.

그러나 2016년에는 엔화 강세 및 스프레드 축소로 대부분 영업실적이 악화될 것으로 예상되는 가운데 6월 영국의 EU(유럽연합) 탈퇴 결정에 따라 세계 경제 전망이 더욱 불투명해져 영업이익이 더욱 감소할 것으로 파악되고 있다.

현재의 엔화 강세와 주가 약세는 일본의 체감경기를 더욱 악화시키고 있는 것으로 나타나고 있다. <이하나 기자: lhn@chemlocus.com>