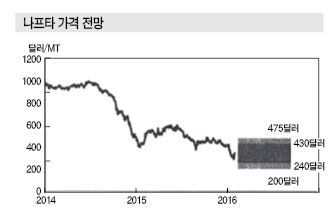

나프타(Naphtha)는 2016년 양호한 수급밸런스를 유지하며 톤당 400-500달러 수준을 지속하고 있다.

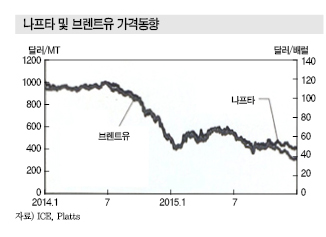

나프타 가격은 미국의 셰일오일(Shale Oil) 생산량 확대로 국제유가가 배럴당 100-120달러에서 40-50달러 수준으로 폭락함에 따라 2014년 후반 톤당 1000달러 수준에서 2015년 400달러대로 대폭 하락했다.

아시아 가격은 두바이유(Dubai)보다 브렌트유(Brent)에 연동되며, 2015년 1월 브렌트유가 50달러를 하회함에 따라 나프타도 400달러 중반으로 떨어졌다.

국제유가는 OPEC(석유수출국기구)이 원유 생산량을 확대함에 따라 하락세를 지속하며 2015년 8월 중국의 경기침체 우려까지 겹쳐 40달러 이하로 떨어졌다.

브렌트유는 하반기 50달러 전후에서 등락하는 양상을 나타냈으며 나프타는 수요가 안정적으로 유지됨에 따라 한때 500달러 부근까지 상승했으나 400달러대를 벗어나지는 못했다.

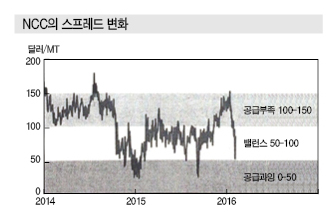

반면, 에틸렌(Ethylene)은 수요가 꾸준해 1000달러를 넘어섰고 NCC(Naphtha Cracking Center)의 마진이 사상 최대 수준으로 상승함에 따라 스팀 크래커가 거의 풀가동을 지속했다.

미국이 셰일오일 생산량을 늘려 나프타 잉여물량이 아시아 시장에 유입될 것으로 예상됐으나 유입량이 많지 않아 300달러대 중반 아래로는 떨어지지 않았다.

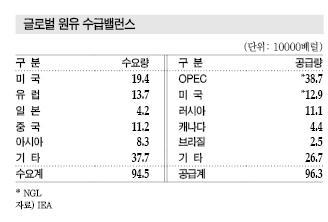

원유, 수요 부진에 공급과잉

2015년 원유 시장은 공급과잉 상태가 지속됨에 따라 약세 국면이 지속됐다.

OPEC은 2015년 원유 평균 생산량을 전년대비 일일 120만배럴 확대했고 미국도 90만배럴 가량 늘렸기 때문이다. 캐나다, 러시아도 원유 생산을 확대했으나 세계 수요 증가를 주도하고 있는 중국 수요는 56만배럴 증가하는데 그쳤다.

글로벌 수요는 180만배럴 가량 늘어났으나 수요 증가보다 생산 증가가 훨씬 커 공급과잉 해소에 실패했다.

아울러 중국 등 신흥국의 수요 증가 둔화 및 이란의 수출 확대 등으로 공급과잉이 더욱 심화돼 국제유가 하락세가 더욱 가속화할 가능성이 제기되고 있다.

브렌트유는 2015년 초 배럴당 52달러대 수준에서 연말 37달러까지 하락한 후 2016년 상반기 50달러 수준을 회복했으나 11월 40달러대 초반으로 떨어졌다.

국제에너지기구(IEA)에 따르면, 2015년 원유 시장은 일일 180만배럴의 공급과잉을 지속했다. 2015년 수요 증가량은 일일 180만배럴 정도였으나 2016년에도 동일 수준을 지속하면 2016년 말 공급과잉이 해소될 것으로 예상되고 있다.

그러나 중국 등 신흥국의 경제 침체에 따른 수요 신장세 둔화로 공급과잉 해소가 어려워 원유 생산량이 수급밸런스를 좌우할 것으로 판단되고 있다.

이란은 경제제재 해제를 계기로 원유 생산량을 일일 50-100만배럴 확대할 계획이다.

OPEC이 2016년 9월 말 사우디를 중심으로 감산에 나서기로 결정했으나 이란의 생산 확대를 받아들이지 않고 있어 50달러 이상으로 상승할 가능성은 희박한 상태이다.

셰일오일, 적자생산 지속 강행

셰일오일은 2016년 상반기 적자 생산을 지속한 것으로 파악된다.

셰일오일은 손익분기점이 국제유가에 비해 19달러 이상 높으며 국제유가가 40달러대에서 등락했으나 투자비를 고려하면 적자 생산을 지속한 것으로 판단되고 있다.

셰일오일 생산기업들은 생산을 중단하면 매출이 제로로 전환되지만 생산을 지속해 국제유가보다 19달러 높게 판매하면 수익을 낼 수 있고 국제유가가 상승할 것으로 판단해 사업에서 철수할 가능성은 낮은 것으로 파악되고 있다.

미국은 정부가 원유 수출을 허용해 미국산 원유 가격이 상승했으며 수출처를 다각화할 것으로 예상되고 있다.

OPEC이 국제유가를 끌어올리기 위해 감산을 검토하고 있어 50달러대 이상으로 상승할 가능성은 있으나 OPEC이 일찍이 감산을 결정했음에도 행동으로 옮기지 않은 전적이 있어 일시적인 현상에 그칠 것이라는 의견이 지배적이다.

IS 세력 확장 및 아랍의 봄 재연 “희박”

국제유가는 IS의 움직임 및 사우디 정세에 따라 50달러대 이상으로 상승할 가능성도 제기되고 있다.

IS는 현재 이라크 및 시리아로부터 빼앗은 유전에서 원유를 생산해 자금을 마련하고 있는 것으로 알려지고 있다. 국제유가가 하락하면 IS의 재정이 악화되기 때문에 국제유가를 상승시키기 위해 산유국의 유전을 공격할 가능성도 제기되고 있다.

하지만, 미국과 러시아의 공세로 지리멸렬해져 국제유가를 움직일만한 동력은 상실한 것으로 파악되고 있다.

사우디 역시 국민의 반정부 운동을 피하기 위해 국민에게 선심성 정책을 펼쳐 왔으나 국제유가 하락으로 재정이 적자상태에 빠져 2010-2012년 발생한 「아랍의 봄」이 재연되면 국제유가가 다시 상승세를 탈 것이라는 주장도 제기되고 있다.

유럽산 유입으로 공급부족 완화

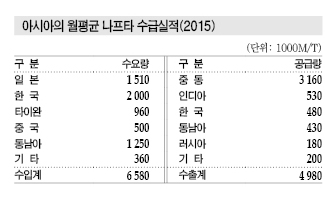

아시아 나프타 수요는 2014년 최고치에 도달한 후 감소세를 나타낼 것으로 예상됐으나 2015년 에틸렌 가격이 예상 밖의 높은 수준을 유지하면서 수요가 증가한 것으로 나타났다.

아시아는 2014년 공급이 월 150만톤 가량 부족했고 2015년에는 공급부족이 해소될 것으로 예상됐으나 실제로는 부족물량이 월 10만톤 증가했다.

미국산 나프타가 유입될 것으로 예상됐으나 미국 수요가 꾸준했기 때문에 수급이 타이트해진 것으로 파악되고 있다.

나프타 공급이 부족해짐에 따라 현물가격이 상승해 유럽과의 가격 격차가 확대됐으며, 유럽산 나프타 수입으로 부족물량을 커버했다.

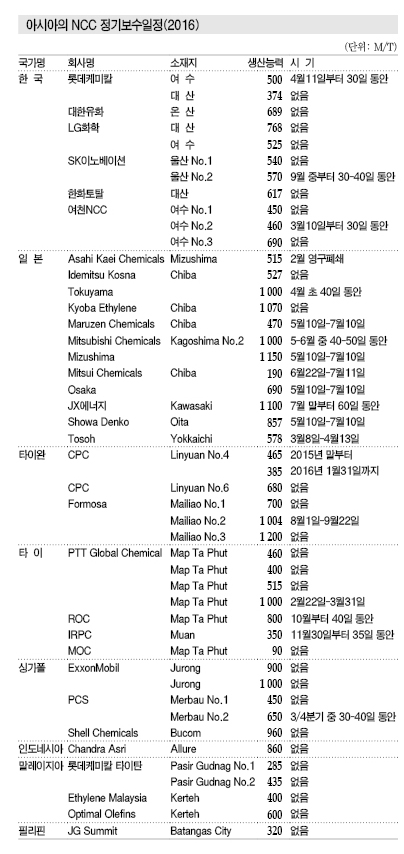

2016년 수급밸런스 양호한 편

2016년 에틸렌 가격은 2015년과 비슷하게 높은 수준을 유지하고 나프타 수요도 꾸준하나 NCC 정기보수에 따른 에틸렌 생산 중단이 변수로 작용했다.

정유공장은 NCC의 정기보수 시기에 맞추어 정기보수를 실시하는 것이 일반적이다.

NCC 정기보수 시기에는 나프타 공급량이 줄어들거나 정기보수를 실시하지 않는 다른 크래커가 가동률을 높이기 때문에 시장에 큰 영향을 미치지 않고 있다.

그러나 최근 대부분의 NCC가 풀가동을 지속하고 있기 때문에 가동률을 더욱 끌어올리는 것이 어려워 정기보수를 실시하면 나프타 수요가 감소해 스프레드가 악화될 것으로 예상되고 있다.

2016년 나프타 수요는 정기보수 등에 따라 감소할 것으로 예상됐으나 유럽 수요 증가로 공급과잉에 빠지는 사태는 벌어지지 않은 것으로 나타나고 있다. 에틸렌 가격이 높은 수준을 지속하고 있는 것도 공급과잉 우려를 불식시키고 있다. <이하나 기자: lhn@chemloccus.com>

표, 그래프 : <나프타 및 브렌트유 가격동향><NCC의 스프레드 변화><나프타 가격 전망><아시아의 월평균 나프타 수급실적(2015)><글로벌 원유 수급밸런스><아시아의 NCC 정기보수일정(2016)>