아시아 NCC(Naphtha Cracking Center) 가동 석유화학기업들은 국제유가 약세, 에틸렌(Ethylene) 스프레드 확대 등에 힘입어 2015년에 이어 2016년에도 호조를 이어갔다.

롯데케미칼, 대한유화, 여천NCC 등 국내 석유화학기업들은 에틸렌이 초강세를 지속하며 2015년 양호한 영업실적을 기록했고 2016년 상반기에도 최대 영업이익을 올렸다.

LG화학은 2016년 2/4분기 영업이익이 6158억원으로 2011년 3/4분기 이후 18분기만에 최대를 기록했고 상반기에는 1조735억원으로 전년동기대비 16.0% 증가했다.

롯데케미칼도 2/4분기에 매출 3조4411억원, 영업이익 6939억원으로 영업이익률이 20.2%에 달했으며 상반기 영업이익은 1조1675억원으로 43.0% 증가하며 LG화학을 940억원 가량 추월했다. 대한유화도 상반기 영업이익이 1763억원으로 23.0% 증가했다.

국내기업들은 아시아 에틸렌 수급타이트가 가을까지 지속됨에 따라 하반기에도 영업실적이 양호했던 것으로 추정하고 있다.

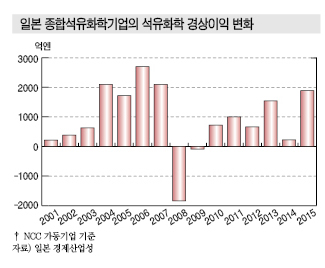

일본 석유화학기업들도 저유가와 함께 엔화 약세까지 겹쳐지며 종합화학 메이저 10사의 2015회계연도(2015년 4월-2016년 3월) 경상이익이 1868억엔으로 8.8배 폭증했고 2016년에도 호조를 이어간 것으로 추정된다.

2016년 하반기에도 에틸렌 스프레드가 우려했던 것에 비해 축소되지 않으면서 호조를 이어갔기 때문이다.

그러나 2017년 이후에는 미국의 셰일가스(Shale Gas) 베이스 공세, 중국의 석탄화학 영향력 확대 등으로 상황이 급변해 적극적인 대응이 요구되고 있다.

2016년 예상 외로 선방했으나…

아시아 에틸렌 가격은 지난 1년 동안 평균 1000-1100달러 이상으로 높은 수준을 유지한 것으로 나타났다.

Shell Chamicals의 싱가폴 소재 크래커의 설비 트러블, 정기보수 집중과 함께 수요가 꾸준히 증가하면서 급등한 것으로 판단된다.

당초 중국의 성장세가 둔화되면서 에틸렌 수입량이 대폭 감소할 것으로 우려됐으나 실제로는 예상했던 것에 비해 수입량이 일정 부분 유지된 것으로 파악된다.

에틸렌-나프타 스프레드는 600달러 이상으로 손익분기점 이상 수준을 유지하고 있다.

그러나 미국은 셰일 개발을 통해 얻은 저렴한 에탄(Ethane)을 원료로 사용하는 크래커를 잇달아 건설하고 있어 가동이 본격화되는 2017-2019년 사이 에틸렌 생산능력이 약 900만톤 늘어날 것으로 파악되고 있다.

대부분 PE(Polyethylene)으로 사용할 예정으로 아시아 수출도 늘릴 것으로 판단된다.

중국은 CTO(Coal to Olefin), MTO(Methanol to Olefin) 설비를 확대하며 석유화학 수입 의존도를 낮추고 있다.

일본 경제산업성은 2014년 가을 발표한 보고서를 통해 외부환경이 변화함에 따라 일본의 석유화학산업은 수출경쟁력을 상실할 것이며 내수 감소에 대비해 크래커의 통합 및 재편에 적극적으로 나서야 한다는 의견을 제시한 바 있다.

생산기업들은 재편에 긍정적인 반응을 나타내고 있으며 그동안 축적해 온 사업 노하우, 경험, 전망 등을 활용하고 있다.

일본, 에틸렌 가동률 90% 이상

일본에서는 2016년 2월 Mitsubishi Chemical(MCH)과 Asahi Kasei Chemicals(AKC)이 공동으로 운영하고 있던 Okayama, Mizushima 소재 NCC 2기 가운데 AKC의 설비가 가동을 영구중단했다.

일본은 2014년 MCH가 Kashima NCC를, 2016년에는 Sumitomo Chemical(SCC)이 Chiba NCC를 가동중단하는 등 최근 2년 동안 총 3기의 NCC가 가동을 중단하며 에틸렌 생산능력이 615만톤까지 축소됐다.

일본의 에틸렌 크래커들은 생산능력 축소의 영향으로 2013년 12월 이후 36개월 연속 90% 이상의 높은 가동률을 유지하고 있다.

2015년 에틸렌 생산량은 688만톤으로 전년대비 3.5% 늘어났으며 수출이 93만톤으로 16.3% 증가해 사상 최고치를 기록했다. 수출의 70%는 중국이 차지했다.

엔화 약세로 수입산 유입이 둔화되면서 일본산에 대한 수요가 늘어나고 있는 것도 가동률 상승에 일조했다.

2016년에는 엔화가 강세로 돌아섰으나 수입 압력은 약한 것으로 판단된다.

일본은 폴리올레핀(Polyolefin) 설비 대부분이 풀가동을 지속하고 있고 MCH 등은 에틸렌 부족이 심각해 자국 수요를 우선시하며 수출을 줄이고 있어 당분간 90%대 가동률이 붕괴될 가능성은 낮은 것으로 파악된다.

일본기업, 구조조정에 적극적 동참

일본 석유화학기업들은 호조가 지속되고 있는 가운데 구조조정 및 설비투자를 적극 추진하고 있다.

MCH는 2016년 7월 중국 Ningbo 소재 PTA(Purified Terephthalic Acid) 60만톤과 인디아 West Bangal 소재 127만톤 플랜트를 매각하고 양국에서 추진해온 PTA 사업에서 철수하겠다고 발표했다.

MCH는 PTA 뿐만 아니라 PVC(Polyvinyl Chloride) 등 수익성이 약화된 사업에서 잇달아 철수하고 있으며 2017년 4월에는 Mitsubishi Chemical, Mitsubishi Rayon, Mitsubishi Plastics 등 화학계열 3사를 통합해 고성장·수익형 경영구조를 구축할 계획이다.

Mitsubishi Rayon, JSR, Ube Kosan 3사는 경쟁력 강화를 위해 ABS(Acrylonitrile Butadiene Styrene) 사업 통합을 추진하고 있다.

Ube Kosan과 Mitsubishi Rayon이 50대50으로 설립한 UMG ABS와 JSR의 100% 자회사 TechnoPolymer를 통합하는 내용으로 2017년 10월1일까지 합병을 마무리할 계획이다.

신규기업의 ABS 생산능력은 40만톤 이상으로 LG화학, 타이완 ChiMei와 경쟁하게 될 것으로 파악된다.

Nippon Zeon은 SCC와 SSBR(Solution-Polymerized Styrene Butadiene Rubber) 사업을 통합해 2017년 4월 신규기업을 설립할 계획이다.

양사는 PVC 사업에서도 합작기업을 운영하며 긴밀한 관계를 구축해 왔으며 SSBR 사업 통합을 통해 개발기능과 생산성을 향상시킬 예정이다.

SCC와 Sekisui Chemical은 폴리올레핀 필름 사업을 통합해 7월에 신규기업을 출범시켰다.

일본기업들은 석유화학 관련설비에 대한 투자도 확대하고 있다.

Tosoh 계열사인 TaiyoVinyl은 Yokkaichi 공장에 보유하고 있는 PVC 생산설비를 S&B(Scrap & Build)할 계획이다.

총 50억엔을 투입해 전체 생산계열을 최신설비로 갱신하고 인프라 소재를 중심으로 신장하고 있는 해외수요를 확보할 방침이다.

Tonen General의 NUC는 2018년 상업가동을 목표로 Kawasaki 사업소에 고압전선 절연용 PE(Polyethylene) 설비와 반도전성 PE 설비를 구축할 예정이다.

Japan Polypropylene은 채산성이 낮은 설비의 가동을 중단하고 생산효율이 우수한 최신설비로 쇄신하는 방안을 검토하고 있다.

LG화학, 선제적으로 고부가화 추진

LG화학은 고부가가치제품 중심으로 사업구조를 고도화해 공급과잉에 선제적으로 대응할 계획이다.

기초소재 사업에서는 친환경 합성고무, 메탈로센(Metallocene) 폴리올레핀, SAP(Super Absorbent Polymer), 고기능 ABS/EP(Engineering Plastic) 등 고부가가치제품의 매출을 3조원에서 2020년에는 7조원 수준으로 확대할 방침이다.

LG화학은 국내 최초로 독자개발한 메탈로센계 촉매와 공정기술을 바탕으로 고부가 폴리올레핀 생산능력을 대폭 확대하고 PE, PP(Polypropylene) 등 기존제품의 기능도 획기적으로 개선해 부가가치를 높이기로 했다.

자동차와 IT 소재에 적용되는 고기능 ABS와 EP도 적극적으로 육성하기로 했다.

고기능 ABS는 세계 1위를 차지하고 있는 시장점유율과 축적된 기술력을 활용해 시장을 선도해 나갈 예정으로 중국 Guangzhou 소재 ABS 공장의 생산능력을 15만톤에서 30만톤으로 확대하기로 했다.

국내에서는 2017년 상반기까지 여수 PS(Polystyrene) 생산라인 2개 가운데 1개를 ABS 생산라인으로 전환해 ABS 국내 생산능력을 85만톤에서 88만톤으로 확대할 방침이다.

EP는 자동차 시장을 중심으로 고내열 특성이 요구되는 엔진룸과 구동부품 등에 적용되는 신제품을 개발하는데 주력하며 경쟁력 확보를 위해 우수한 기술력을 보유한 미국, 유럽, 일본기업을 대상으로 인수합병(M&A)에 적극 나설 방침이다.

기존 사업은 수익성 극대화를 목표로 하고 있다.

NCC 사업은 더 적은 연료를 넣고도 동일한 생산량을 유지할 수 있도록 설비를 개선해 원가 경쟁력을 높일 계획이다. 동시에 신규시장 개척을 위해 인디아·동남아를 전략 시장으로 삼고 「총력 마케팅」에도 나설 계획이다.

또 고부가가치제품의 안정적인 원료 확보를 위해 에틸렌 생산능력을 확대하는 방안에 대해서도 검토하고 있다.

LG화학은 현재 여수 NCC 116만톤, 대산 NCC 104만톤 등 총 220만톤을 가동하고 있으며 2019년까지 2870억원을 투입해 대산 NCC의 에틸렌 생산능력을 127만톤으로 확대함으로써 총 243만톤 체제를 구축할 방침이다.

그러나 롯데케미칼도 2019년까지 여수 NCC를 증설하고 국내 에틸렌 생산능력을 230만톤으로 확대할 계획이어서 치킨게임이 우려된다.

한화·롯데는 몸집 부풀리기에만…

LG화학은 장기적인 관점에서 연구개발(R&D) 투자도 확대하고 있다.

2016년 상반기 총 3261억원을 R&D 비용으로 지출했다. 매출액 대비 R&D 비중은 3.23%로 전년동기대비 0.47%p 상승했다.

반면, 롯데케미칼, 한화케미칼 등은 개발부터 상업화까지 평균 3년 이상이 소요되는 신제품 개발 대신 필요한 기술을 보유한 다른기업을 인수함으로써 신속하게 사업규모를 확대하고 있다.

한화그룹은 2015년 총 1조309억원에 한화종합화학, 한화토탈(옛 삼성종합화학, 삼성토탈)을 인수했으며, 롯데케미칼은 2016년 삼성그룹의 화학 3사(현 롯데첨단소재, 롯데정밀화학, 롯데PB화학)를 인수하면서 2조원대의 자금을 투입했다.

양사는 석유화학 전반에 걸친 위기론에도 불구하고 R&D 투자비중이 1%를 넘지 않고 있다.

한화케미칼은 2016년 상반기 R&D 비용으로 384억원을 지출했으나 상반기 매출액 4조5559억원에서 R&D가 차지하는 비중은 0.84%에 불과해 2015년 상반기 0.75%에 비해 0.09%p 늘어나는데 머물렀다.

롯데케미칼은 상반기 R&D 비용을 281억원으로 59억원 확대했으나 매출 대비 R&D 비중은 0.37%에서 0.46%로 0.09%p 수준 소폭 상승하는데 그쳤다. <강윤화 기자: kyh@chemlocus.com>