인디아가 최대 석유화학 소비국으로 부상하고 있다.

아시아 석유화학산업은 중국의 공격적인 신증설로 범용을 중심으로 공급과잉이 심화되고 있으며 국내 석유화학제품 수출도 침체가 불가피해지고 있다.

국내 석유화학기업들은 중국의 경제성장이 둔화된 가운데 아시아 공급과잉이 심화됨에 따라 인디아·동남아로 수출 다변화를 모색하고 있다.

인디아는 전방산업이 발달함에 따라 기초유분, 합성수지, 합섬원료 등 석유화학제품 수요가 증가하고 있으며, 특히 합성수지는 한국산 수입을 크게 확대하고 있다.

플래스틱 생산을 점진적으로 확대하고 있으나 생산량이 절대적으로 부족해 수입을 늘리고 있는 것으로 파악된다.

다만, 인디아 정부가 자국 석유화학산업을 육성하면서 일부 석유화학제품에 대해 반덤핑 조치를 취하고 있어 국내기업들에게 위협 요소로 작용하고 있다.

특히, 합성고무, 페놀(Phenol) 등에 대해 반덤핑관세를 부과하는 등 보호주의 무역을 강화하고 있어 국내기업들은 수출전략을 재고할 필요성이 제기되고 있다.

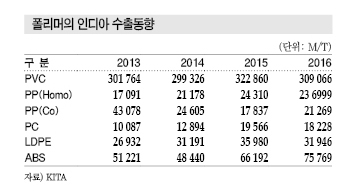

PVC, 인디아 수요 증가세 “주목”

인디아는 PVC(Polyvinyl Chloride) 최대 수입국으로 부상했다.

인디아 PVC 시장은 농업용·수로용을 중심으로 연평균 10% 신장하고 있으며 내수가 약 250만톤으로 증가한 것으로 파악되고 있다.

농업용이 전체의 70%를 차지하고 있고, 특히 관개수로용 파이프 생산에 가장 많은 양이 투입되고 있으며 나머지 30%는 건설용으로 나타나고 있다.

인디아는 아시아 전역에서 PVC를 저렴하게 공급받고 있기 때문에 자급률 확대의 필요성을 크게 느끼지 않아 PVC 수입량이 120만톤으로 증가한 것으로 파악된다.

한국산 수입량은 2014년 29만9326톤, 2015년 32만2860톤으로 증가했으며 2016년에도 30만9066톤에 달했다.

인디아에서는 Reliance, Chemplast, Sanmar, DCW, DCM Shriram 등 5사가 PVC를 생산하고 있는 가운데 2016년 상반기 Reliance가 공업용수 부족으로 가동률을 낮추면서 수급이 타이트했던 것으로 파악된다.

일본도 2014년 인디아의 반덤핑관세가 종료되면서 PVC 수출을 적극 확대하고 있다.

일본은 인디아 수출이 2014년 2만5000톤에서 2015년 20만1100톤, 2016년 26만4400톤으로 폭증했다.

다만, 2016년 이후에는 PVC 수요가 줄어들 것이라는 주장이 제기되고 있다.

PVC 파이프의 수요 신장세가 둔화된 가운데 인디아 정부가 예산부족으로 관개수로 프로젝트를 연기했고 각종 건설 프로젝트들도 지연되고 있기 때문이다.

시장 관계자는 “인디아는 글로벌 최대의 PVC 소비국으로 수요의 50% 이상을 수입하고 있다”며 “고부가제품보다는 범용 수요가 대부분이기 때문에 경쟁이 과열되고 있다”고 밝혔다.

PP, 호모 그레이드 수출 호조

인디아는 PP(Polypropylene) 수요가 증가하고 있는 가운데 호모(Homo) 그레이드 수입을 확대하고 있다.

인디아는 자동차산업이 급격히 성장함에 따라 PP 수요가 지속적으로 늘어나고 있다.

인디아 자동차 시장은 승용차 생산량이 2015년 320만대를 기록했고 2016년에는 340만대까지 증가한 것으로 추정된다.

2015년 세계 4위의 자동차 시장으로 급부상한 가운데 중산층의 소비가 증가함에 따라 자동차 생산량이 연평균 6% 증가할 것으로 예상되고 있다.

호모 그레이드는 인디아 수출량이 2013년 1만7091톤, 2014년 2만1178톤, 2015년 2만4310톤으로 증가세를 지속했고 2016년에도 2만3699톤으로 양호한 수준을 나타냈다.

인디아는 자동차 경량화 추세에 따라 코폴리머(Copolymer) 적용도 활발해 2015년 전체 수입량이 15만톤으로 전년대비 2배 증가했고 싱가폴, 타이, 아랍에미리트연합(UAE), 한국으로부터 85%를 수입했다.

특히, 코폴리머는 2016년 1/4분기 수입량이 4만톤으로 전년동기대비 27% 증가했다.

코폴리머 인디아 수출은 2013년 4만3078톤, 2014년 2만4605톤, 2015년 1만7837톤으로 감소세를 지속하고 있으나 자동차용 수요가 증가해 2016년에는 2만1269톤으로 회복세를 나타냈다.

시장 관계자는 “지난 5년 동안 인디아의 코폴리머 수입량은 자동차산업의 성장으로 급성장했으며 앞으로 4-5년 동안 지속될 것으로 예상된다”고 강조했다.

자동차 내장재에 주로 사용되는 PP 컴파운드도 기술력을 갖추고 있지 않아 수입제품을 위주로 시장이 형성되고 있다.

인디아 자동차기업과 OEM(위탁생산)기업들은 국내기업으로부터 컴파운드 기술 이전이나 합작투자를 희망하고 있다.

국산 PC(Polycarbonate) 수입량도 2013년 1만87톤에 불과했으나 자동차용 수요가 늘어남에 따라 2014년 1만2894톤, 2015년 1만9566톤으로 증가했고 2016년에는 1만8228톤을 기록했다.

ABS·LDPE, 수출 증가세 “호조”

ABS(Acrylonitrile Butadiene Styrene)와 LDPE(Low-Density Polyethylene)도 인디아 수출이 증가하고 있다.

ABS는 가전용과 자동차용 수요가 증가함에 따라 수출이 크게 증가한 것으로 파악된다.

인디아 수출량은 2013년 5만1221톤에서 2014년 4만8440톤으로 소폭 줄었으나 2015년 6만6192톤, 2016년 7만5769톤으로 급증세를 지속했다.

시장 관계자는 “ABS는 자동차용과 가전용으로 수요가 많으며 인디아 시장이 성장함에 따라 앞으로도 수요가 지속적으로 증가할 것”이라고 강조했다.

한편, 인디아 소재 ABS 생산기업들도 경쟁력 확보에 나서고 있다.

BASF와 Ineos가 합작한 스티롤루션(Styrolution)은 인디아법인 「스티롤루션SAI」와 「스티롤루션 SIN」를 통합하면서 사업을 재편했고 생산능력 확대도 검토하고 있다.

LDPE도 인디아 수출이 호조를 나타내고 있다.

인디아는 에틸렌(Ethylene) 생산능력 부족으로 유도제품인 PE(Polyethylene)가 수입포지션을 지속할 것으로 예상됨에 따라 국내 수출 확대가 기대되고 있다.

LDPE는 인디아 수출량이 2013년 2만6932톤, 2014년 3만1191톤, 2015년 3만5980톤으로 증가했고 2016년에는 3만1946톤을 기록했다.

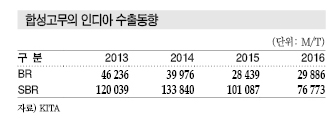

합성고무, 시장 침체 “장기화”

합성고무는 인디아 수출침체가 장기화되고 있다.

자동차산업이 급성장함에 따라 폴리머 수출이 증가한 것과 대조적으로 합성고무는 수출이 격감했다.

인디아는 바이어스 타이어에서 연비성능이 뛰어난 라디알 타이어로 생산을 전환함에 따라 SBR(Styrene Butadiene Rubber) 수요가 신장하고 있다.

하지만, 인디아 정부가 2016년 3월부터 한국산 SBR에 대해 반덤핑 조사를 실시하고 있어 반덤핑관세 부과가 확정되면 수출 경쟁력을 상실할 것으로 판단되고 있다.

LG화학과 금호석유화학이 합성고무 수출을 주도하고 있으나 아시아 시장이 공급과잉으로 침체되고 있고 인디아의 반덤핑 조사까지 진행되면서 고전하고 있다.

SBR 인디아 수출은 2013년 12만39톤에서 2014년 13만3840톤으로 소폭 증가했으나 2015년 10만1087톤, 2016년 7만6773톤으로 격감했다.

BR도 2013년 4만6236톤, 2014년 3만9976톤, 2015년 2만8439톤으로 감소세를 지속했고 2016년에는 2만9886톤으로 소폭 증가하는데 그쳤다.

인디아는 2014년부터 Indian Synthetic Rubber가 SBR 12만톤, Reliance가 15만톤 플랜트를 잇따라 가동하는 등 SBR 자급률을 확대하고 있다.

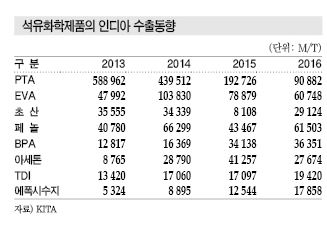

인디아, PTA 반덤핑 확대 “고전”

인디아는 시장 보호를 이유로 PTA(Purified Terephthalate Acid) 반덤핑관세 적용을 확대하고 있다.

PTA는 공급과잉이 악화된 가운데 인디아 정부가 2014년부터 국산 PTA에 대해 반덤핑관세 2-10%를 부과함에 따라 수출량이 급감한 것으로 파악된다.

반덤핑관세는 태광산업이 톤당 19.05달러, 삼성종합화학(현 한화종합화학)은 삼성물산을 통해 판매할 때 29.86달러, 삼남석유화학은 117달러가 부과된 것으로 파악된다.

PTA 인디아 수출은 2013년 58만8962톤에 달했으나 2014년 43만9512톤, 2015년 19만2726톤, 2016년 9만882톤으로 급감했다.

PTA 생산기업들은 인디아의 판매가격이 악화된 상황에서 유럽 등 대체시장 확보에 선제적으로 나섰기 때문에 인디아 반덤핑에 따른 영향이 미미했다고 주장하고 있다.

인디아 정부는 중국, 이란, 인도네시아, 말레이지아, 타이완 등 5개국으로부터 수입한 PTA에 대해서도 반덤핑관세 83.08-168.76달러를 부과하기로 결정했다.

시장 관계자는 “인디아는 내수 보호를 이유로 수입 PTA에 반덤핑관세를 확대하고 있다”며 “국내기업들도 예전 수준을 회복하기 힘들 것”이라고 강조했다.

페놀, 인디아 반덤핑으로 “침체”

페놀도 반덤핑관세가 확정돼 침체가 확실시되고 있다.

인디아는 페놀 생산능력이 총 7만5000톤으로 부족한 물량을 대부분 수입에 의존하고 있어 중국에 이은 글로벌 2위의 수입국으로 파악되고 있다.

그러나 인디아 정부는 페놀 수입이 증가함에 따라 수입산 페놀에 대해 약 7.5%의 반덤핑 관세를 부과하고 있다.

인디아 재무부는 2014-2015년 미국, 타이완, 남아공산 페놀에 반덤핑관세를 부과한데 이어 2016년 3월8일 유럽연합(EU), 싱가폴, 한국산에 대해서도 반덤핑관세를 부과하기로 최종 발표했다.

한국산 페놀의 반덤핑관세는 톤당 77.19달러로 유럽산 253.06달러, 싱가폴산 219.58달러와 비교하면 높지 않으나 수출 침체가 불가피한 것으로 파악된다.

인디아는 한국산 수입량이 2013년 4만780톤에서 2014년 6만6299톤으로 급증했으나 2015년에는 4만3467톤으로 전년대비 34.4% 격감했다.

다만, 2016년에는 6만1503톤을 회복했다.

LG화학과 금호P&B화학이 공급과잉을 타개하기 위해 수출을 적극화하고 있으나 경쟁이 갈수록 치열해지고 있으며 반덤핑 영향으로 장기적으로 수출이 감소할 것으로 판단된다.

또 D-Pack Night Light가 인디아 소재 페놀 20만톤, 아세톤 12만톤 플랜트를 2017년 말까지 완공할 계획이어서 공급과잉이 심화될 것으로 예상되고 있다.

반면, 아세톤과 에폭시수지는 반덤핑관세가 부과되지 않아 수출이 증가하고 있다.

아세톤 인디아 수출은 2013년 8765톤에 불과했으나 2014년 2만8790톤, 2015년 4만1257톤, 2016년 2만7674톤으로 양호한 수준을 나타내고 있다.

에폭시수지도 2013년 5324톤, 2014년 8895톤, 2015년 1만2544톤, 2016년 1만7858톤으로 증가세를 지속했다. <정현섭 기자: jhs@chemlocus.com>