합섬원료는 구조조정이 요구되고 있는 가운데 침체를 이어가고 있다.

최근 들어 AN(Acylonitile), CPL (Caprolactam)은 국제가격이 강세를 나타내면서 흑자로 돌아서고 있지만 DMT (Dimethyl Terephthalate), MEG (Monoethylene Glycol), PTA(Puried Terephthalic Acid)는 부진이 장기화되고 있다.

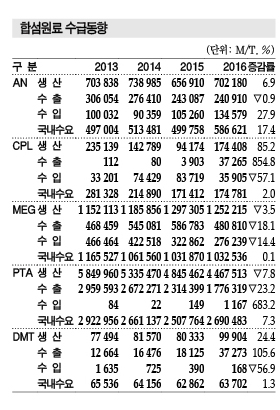

합섬원료는 2016년 생산이 669만6221톤으로 전년대비 4.0%, 수출이 257만2571톤으로 18.8%, 수입이 44만8056톤으로 12.6% 감소했으나 국내수요가 457만8125톤으로 7.1% 증가했다.

국내 합섬원료 생산기업들은 중국이 자급률을 끌어올림에 따라 수출이 감소하고 있다.

수입제품을 국산으로 대체하고 있음에도 전체 가동률이 80% 수준에 불과해 강도 높은 구조조정이 요구되고 있다.

AN은 ABS(Acrylonitrile Butadiene Styrene)의 원료로 투입이 확대돼 수요가 58만6621톤으로 17.4% 증가함으로써 생산도 70만2180톤으로 6.9% 늘어났다. 아울러 롯데첨단소재가 2017년 ABS 7만톤을 증설함에 따라 계속 증가할 것으로 예상되고 있다.

수출은 24만910톤으로 0.9% 줄어들어 감소세를 이어가고 있는 반면 수입은 13만4579톤으로 27.9% 증가했다. 일부 저가제품이 계속 수입됨에 따라 수요 증가에도 불구하고 생산 확대로 이어지지는 못하고 있다.

CPL은 카프로가 2016년 본격적으로 No.2 및 No.3 플랜트를 가동함에 따라 생산량이 2016년 17만4408톤으로 85.2% 증폭했다.

수출은 코스트 경쟁력이 약화돼 중단했으나 2015년부터 재개해 수출이 3만7265톤으로 8배 이상 증가했다.

수입은 2014-2015년 카프로가 가동률을 최소화해 늘어났으나 2016년부터 공급을 확대함에 따라 3만5905톤으로 57.1% 감소했다.

수요는 일부 PA(Polyamide) 생산기업들이 CPL을 구매하지 않고 PA칩을 수입함에 따라 2013년 28만1328톤에서 2016년 17만4781톤으로 크게 감소했다.

DMT는 SK유화가 8만톤 플랜트를 2016년 하반기에 14만톤으로 증설해 생산이 9만9904톤으로 24.4% 증가했다. 다만, 수요가 6만3702톤으로 1.3% 증가하는데 그쳐 수출이 3만7273톤으로 2배 이상 증가한 것으로 파악되고 있다.

MEG는 대한유화가 2014년 EO (Ethylene Oxide)/MEG 20만톤 플랜트를 신규가동함에 따라 수입에 의존하고 있는 울산 수요를 대체해 전체 수입이 2016년 27만6239톤으로 2013년에 비해 20만톤 가까이 줄었다. 수요는 103만2536톤으로 보합세를 나타냈다.

생산은 롯데케미칼의 정기보수 영향으로 125만2215톤으로 3.5% 감소했으며 수출은 중국 자급률이 확대됨에 따라 48만810톤으로 18.1% 줄어들었다.

PTA는 생산기업들이 감산 정책을 이어감에 따라 생산이 446만7513톤으로 7.8% 감소했다.

하지만, 2017년 유럽연합(EU)이 반덤핑 관세를 부과해 수출이 2016년 177만6319톤으로 23.2% 감소한데 감소세를 이어갈 것으로 예상됨에 따라 더욱 강도 높은 구조조정이 요구되고 있다.

수요는 269만483톤으로 7.3% 증가하는데 그쳐 감소한 수출량을 상쇄하지 못한 것으로 파악되고 있다.

국내 PTA 시장은 생산능력 634만톤 가운데 감산 정책으로 2016년 생산이 446만톤에 불과했으나 수출 감소가 이어짐에 따라 150만톤을 추가 감산할 것이 요구되고 있다. <허웅 기자>