아디핀산(Adipic Acid)은 중국가격이 강세를 지속하면서 하반기에도 높은 가격을 형성할 것으로 예상된다.

국내에서는 한국솔베이가 석유 베이스로 13만5000톤 플랜트를 가동하고 있으며 중국, 미국, 일본 등에서 일부 수입해 사용하고 있다.

용도는 크게 나일론(Nylon)계와 비나일론계로 구분되며 나일론계는 PA (Polyamide) 66, 비나일론계는 우레탄수지(Urethane Resin), 가소제, 첨가제, TPU (Thermoplastic Polyurethane) 등의 생산에 투입되고 있다.

중국산은 원료 벤젠(Benzene) 일부를 석탄 베이스로 생산하고 산 처리를 하기 때문에 부식돼 나오는 철분 등이 불순물로 함유돼 품질이 떨어지는 것으로 알려졌으나 생산기업에 따라 차이가 상당한 것으로 파악된다.

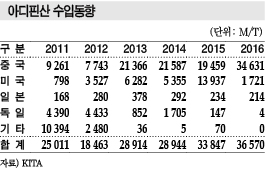

수입은 2012년부터 증가세를 지속해 2016년 3만6570톤으로 최대치를 갱신했다.

중국산 수입비중은 2009년 2%에 불과했으나 2010년 수입량이 5685톤으로 폭증함에 따라 무려 36%까지 확대됐고 2013년부터는 50% 이상을 유지하고 있다.

2015년에는 중국산 1만9459톤, 미국산 1만3937톤으로 미국산 수입량이 급증함에 따라 중국산 비중이 57%로 하락했으나 2016년 3만4631톤으로 95%까지 확대됐다.

독일산은 중국산이 늘어나기 이전에는 수입량이 가장 많았으나 점차 감소해 2016년에는 4톤에 불과했다.

독일산 수입 감소는 중국산이 독일산에 비해 가격이 저렴하고 지리적으로 가까워 수급이 용이하기 때문으로 판단된다.

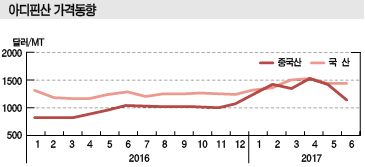

중국산은 2009-2010년 거래가격이 전체 평균보다 톤당 50-100달러 높게 형성됐으나 2011년부터 평균보다 많게는 158달러 낮은 가격에 거래된 것으로 나타났다.

하지만, 최근에는 중국산 가격이 복합적인 이유로 상승하고 있어 독일산이 다시 수입될 가능성도 제기되고 있다.

중국산 가격은 2016년 1/4분기 820달러 수준을 형성했으나 6월부터 1000달러 이상으로 급등해 하반기까지 1000달러 수준을 유지했다.

2017년 1월에는 약 200달러 폭등하며 1255달러를 형성했고, 2월 또다시 1421달러로 폭등한 것으로 나타났다.

아디핀산 가격은 매년 하반기에 상승해 톤당 800-1000달러 수준을 형성한 후 상반기에는 비수기를 맞아 하락하는 흐름을 지속해왔다.

최근에는 PA66 생산용 수요가 증가하고 중국 플랜트의 가동률 하락, 벤젠 가격 상승 등을 이유로 중국산 가격이 더욱 상승하고 있는 것으로 파악된다.

중국 플랜트의 가동률은 정부의 엄격한 환경규제와 여름철 더운 날씨를 이유로 작업 자체가 쉽지 않아 줄어든 것으로 알려졌다.

하지만, 일부에서는 중국기업들이 가격 인상을 담합하고 있다는 의견을 제기하고 있다.

시장 관계자는 “아디핀산은 공급과잉이 심각해 많은 플랜트들이 가동률을 축소하거나 가동을 중단했다”며 “최근 수요가 증가하자 오랜 적자를 만회하기 위해 가격 상승을 유도하고 있는 것 같다”고 주장했다.

수요기업들은 중국에서 아디핀산 가격 인상을 유도함에 따라 수익성이 악화된 것으로 파악된다.

시장 관계자는 “중국산을 사용하는 곳은 대부분 재고를 축적해두었다”며 “6월에는 아디핀산 가격이 하락했으나 7월부터 또다시 가격이 상승하고 있기 때문에 불안감이 고조되고 있다”고 강조했다.

이어 “중국산은 수요 증가를 핑계로 계속 가격 인상을 요구하고 있어 2017년 하반기까지 가격이 상승할 것으로 예상된다”고 덧붙였다.

국산 가격 역시 중국산을 따라 상승하고 있어 수요기업들의 수익성 악화가 확실시되고 있다.

국산은 중국산에 비해 높은 가격을 형성하고 있었으나 2017년 들어 중국산 가격이 급등하며 가격 차이가 줄어들었고 2월, 4월에는 중국산 가격보다 낮게 형성된 바 있다.

국산은 품질이 중국산에 비해 좋은 것으로 알려져 나일론계 생산에 주로 채용되고 있으나 최근에는 중국산의 품질이 개선됨에 따라 앞으로 가격 차이가 좁혀질 것으로 예상된다.

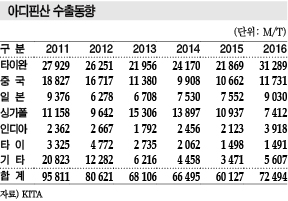

하지만, 한국솔베이가 중국에 1만톤 가량을 꾸준히 수출하고 있어 일부 그레이드는 여전히 중국산이 대체하지 못하고 있는 것으로 알려졌다.

<임슬기 기자>