글로벌 아라미드(Aramid) 시장은 후발기업들이 진입하며 공급과잉이 심화되고 있다.

아라미드는 파라(Para)계와 메타(Meta)계로 구분되고 있으며 DuPont, Teijin 등 메이저들이 장악하고 있는 가운데 코오롱인더스트리, 휴비스, 효성, 태광산업, 도레이케미칼 등 국내기업들이 후발로 진입했고 최근에는 중국기업들까지 상업화함에 따라 경쟁이 치열해지고 있다.

글로벌 아라미드 수요는 파라계 6만5000톤, 메타계 2만7000톤으로 파악되고 있으나 생산능력은 파라계가 7만7000톤으로 가동률이 84%, 메타계는 3만7000톤으로 73%에 불과해 공급과잉이 심화되고 있다.

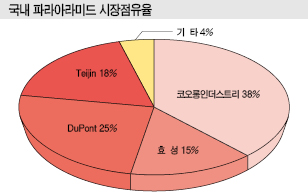

파라계는 DuPont, Teijin이 85%를 장악하고 있는 가운데 코오롱인더스트리, 효성, Yantai Spandex가 진입했으며, 메타계는 DuPont이 57%를 점유하고 있는 가운데 Teijin, Yantai Spandex, 도레이케미칼, 휴비스 등이 시장 영역을 확대하고 있다.

메이저들은 기술력을 바탕으로 품질을 강화함은 물론 규모화로 코스트 경쟁력을 확보하고 있고 중국산은 저가공세를 지속하면서 점유율을 확대하고 있는 반면 국내기업들은 메이저에 비해 품질이 뒤처지고 중국산에 비해 가격이 높아 경쟁력 확보에 어려움을 겪고 있다.

국내수요를 대체함으로써 영역을 확대하고 있으나 생산설비를 풀가동하기 위해서는 수출이 불가피해 출혈경쟁으로 이어지고 있다.

국내기업들은 신규 응용제품 개발에 집중하고 있으나 기대만큼 수요가 증가하지 않고 있어 치킨게임에 돌입할 가능성이 높아지고 있다.

정부는 최근 슈퍼섬유 개발에 나서고 있으나 메이저와 중국산이 시장 영역을 견고하게 유지하고 있어 내수 대체 외에는 성장이 제한적일 것으로 예상되고 있다.

내진보강소재, 중국산 혼용으로 수혜 “불가”

파라아라미드 섬유는 강철의 약 5배 상당하는 인장강도를 보유하고 있고 경량이면서 저신축성을 보유하고 있어 내열성, 내마찰성, 내절창성, 내충격성 등이 요구되는 산업용에 주로 채용되고 있다.

장섬유, 단섬유, 컷·파이버, 펄프 등 다양한 형태로 공급이 가능하고 FRP(Fiber Reinforced Plastic) 복합소재에도 채용되고 있으며 장섬유, 단섬유가 시장을 양분하고 있는 가운데 직·편물 수요는 2-3%에 불과한 것으로 파악되고 있다.

특히, 방호 관련제품, 광섬유의 텐션멤버, 타이어코드, 자동차 소재 등에 투입되고 있으며 방탄용 수요는 유럽, 미국이 대부분을 차지하고 있으나 한국, 러시아도 최근 증가세를 이어가고 있다.

광섬유는 중국 수요가 대부분이며 품질을 보증할 수 없는 저가제품이 난입해 저렴하게 거래되고 있다.

원유 및 석유 이송호스, 건축물 보강소재, 브레이크 패드 등은 일본에서 수요가 증가하고 있다.

건축물 보강소재는 일본 뿐만 아니라 국내에서도 내진 강화 이슈로 수요가 증가하고 있으나 중국산 유입이 확대돼 국내기업들이 수혜를 받지 못하고 있다.

내진보강소재는 시공기업들이 인증할 때는 메이저 공급제품을 채용하고 실제 시공에서는 저가 중국산을 투입하는 것으로 알려지고 있다.

시장 관계자는 “내진보강소재용 수요가 늘어날 것으로 예상되고 있으나 저가 중국산을 혼용하고 있어 품질규제가 강화되지 않는 이상 메이저 및 국내제품 채용이 어려울 것”이라고 밝혔다.

국내 파라아라미드 수요는 약 1000톤에 불과하고 5000-6000톤을 수출하고 있으며 글로벌 경쟁이 치열해짐에 따라 신규 응용제품 개발에 집중하고 있다.

메이저들은 타이어코드용 폴리에스터(Polyester), 타이밍벨트용 보강소재를 파라아라미드로 대체할 수 있을 것으로 기대하고 있다.

기존에는 레이싱카급 고기능 타이어에 주로 투입됐으나 최근에는 고급 승용차에도 채용이 늘어나고 있으며 타이어 뿐만 아니라 터보엔진 주변에 사용되는 내열성·강도 개선소재로 수요가 급증하고 있다.

타이어코드는 폴리에스터를 파라아라미드로 전환하면 고무 투입량이 줄고 회전저항도 감소해 환경부하 저감이 가능할 것으로 예상되고 있다.

타이밍 벨트에는 고무보강재로 투입되고 있으며 유럽에서는 절반 수준이 고무계를 채용하고 있으나 북미는 고무계 채용이 낮아 앞으로 고무계로 전환이 가속화되면 고무보강재용 수요도 늘어날 것으로 예상되고 있다.

파라아라미드, 메이저 규모화로 경쟁력 강화

파라아라미드 시장은 DuPont과 Teijin이 규모화를 통해 장악하고 있는 반면 국내기업들은 개별 생산능력이 5000톤 미만에 불과해 코스트 경쟁력에서 뒤처지고 있다.

코오롱인더스트리는 코스트 경쟁력을 확보하기 위해 규모화가 시급하나 공급과잉 심화가 우려돼 사면초가 상태에 빠져 있다.

국내 파라아라미드 생산능력은 코오롱인더스트리가 구미 5000톤, 효성이 울산 2000톤, 태광산업이 울산 1000톤이고 휴비스가 전주 500톤 미만의 파일럿 생산설비를 가동하고 있어 DuPont과 Teijin에 비해 크게 뒤처지고 있다.

DuPont은 미국 Richmond 소재 파라아라미드 1만8000톤, Cooper River 7000톤, 영국 Maydown 8100톤, 합작기업 DuPont·Toray의 Tokai 소재 3000톤 공장을 가동하고 있어 총 생산능력이 3만6100톤에 달하고 있다.

Teijin은 자회사인 Teijin Aramid가 네덜란드 Emmen 소재 2만6450톤 공장, Teijin Techno가 Matsuyama 소재 2900톤을 가동하고 있으며 증설을 검토하고 있다.

중국은 Yantai Spandex 등 3곳에서 1000톤씩 3000톤을 가동하고 있으며 품질이 떨어지지만 저가공세로 일관하면서 중국 뿐만 아니라 글로벌 시장에서 점유율을 확대하고 있다.

Yantai Spandex는 단섬유 중심으로 생산해 메이저들이 생산하는 장섬유와는 타깃이 다른 것으로 파악된다.

장섬유는 광섬유, 타이어코드 등에 투입되고 있으며 단섬유는 산업용 장갑, 방호복, 고무자재 등에 채용되고 있다.

코오롱, 수익성 악화로 신규투자 “고심”

코오롱인더스트리는 2009년 시작된 DuPont과의 아라미드 관련 영업권 침해 소송을 2015년 5월 마무리하고 마케팅을 강화하면서 영업실적이 개선되고 있다.

2015년 3/4분기 이후 흑자로 전환했으며 생산능력 5000톤의 구미공장을 95-100% 가동하고 있다.

코오롱인더리스트리는 2005년 헤라크론(Heracron) 브랜드로 아라미드 시장에 진출했으며 6년 동안 진행된 DuPont과의 법적다툼으로 미국·유럽 수출길이 막히는 등 생산 및 판매에 어려움을 겪었으나 소송합의 이후 판매가 재개됐다.

최근에는 3000톤 증설을 검토하고 있으나 공급과잉이 심화되고 있어 적극적으로 추진하지는 않고 있다.

코오롱인더스트리는 증설 계획에 대해 언급하기 어렵다고 밝혔으나 신규투자 시기를 고심하고 있는 것으로 알려졌다.

휴비스도 500톤 미만의 파일럿 생산설비를 가동한 후 상업화를 본격화할 예정이었으나 시장 침체가 이어짐에 따라 연기한 것으로 알려졌다.

파라아라미드 시장은 공급과잉이 심화됨에 따라 2016년 하반기부터 하락세가 이어지고 있다.

시장 관계자는 “글로벌 및 국내시장 가격은 2016년 하반기부터 하락세가 이어지고 있어 출혈경쟁이 불가피하다”고 밝혔다.

파라아라미드 가격은 2016년 7월 톤당 평균 3만달러 수준에서 2017년 7월 20-30% 수준 하락한 것으로 파악되고 있다.

글로벌 파라아라미드 시장은 DuPont의 「Kevlar」와 Teijin의 「Twaron」·「Technora」가 장악하고 있으며 코오롱인더스트리, 효성, 태광산업, 휴비스 등 Yantai Spandex 등 중국기업들이 후발 진입해 공급과잉이 심화되고 있다.

도레이케미칼, 살아날 방법이 없다!

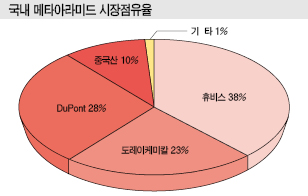

메타아라미드는 DuPont이 글로벌 시장을 장악하고 있고 국내수요가 미미해 휴비스, 도레이케미칼 등 국내기업들이 고전하고 있다.

휴비스는 도레이케미칼에 비해 1년 먼저 1000톤 공장을 상업화함에 따라 국내시장을 선점해 수익성을 개선하고 있으나 도레이케미칼은 국내 및 수출시장에서도 부진해 적자생산을 지속하고 있는 것으로 알려졌다.

도레이케미칼은 2017년 1/4분기 말 기준 아라윈 사업단의 유형자산에 108억원의 손상차손이 발생한 것으로 파악되고 있다. 손상차손 108억원은 기타 영업외 비용에 반영됐다.

아라윈 사업단은 2013년 메타아라미드를 상업생산한 이후 영업손실이 지속되며 2014년 4/4분기 308억원의 손상차손을 인식했으며 누적 손실만 416억원에 달하는 것으로 파악되고 있다.

도레이케미칼은 메타아라미드가 고내열성 섬유 가운데 안정적인 수익원이 될 것으로 기대하고 2009년 아라윈 사업단 산하에 프로젝트팀을 구성해 생산설비 구축, 고객 발굴 등을 시작했으며 2012년 구미 소재 3000톤 생산설비의 상업가동에 따라 판매망 확대에 나섰으나 경영 정상화에 어려움을 겪고 있다.

특히, DuPont과 Yantai Spandex가 글로벌 시장을 독차지함에 따라 진입에 어려움을 겪고 있다.

DuPont은 Wilmington 소재 1만5700톤, Astrias 소재 5200톤으로 총 2만톤을 넘어서는 생산능력을 보유하고 있으며 Yantai Spandex는 5000톤을 가동해 글로벌 시장영역을 공격적으로 확대하고 있다.

여기에 Teijin이 2015년 이후 타이 Ayutthaya 소재 2200톤 공장을 상업화해 일본 Iwakuni 소재 2700톤 공장을 포함 5000톤에 가까운 생산능력 확대함으로써 영업력을 강화해 시장 경쟁이 치열해짐에 따라 도레이케미칼, 휴비스 등이 수익성 개선에 어려움을 겪고 있다.

Teijin은 타이 공장에서 후염이 가능하고 특수방사 공정을 채용해 제조코스트를 절감한 신규제품인 「Conex Neo」를 상업화해 글로벌 경쟁력에서 우위를 점할 수 있을 것으로 기대하고 있다.

기존 Iwakuni 공장에서 생산하는 메타아라미드는 후염처리가 쉽지 않아 응용제품 투입을 확대하는데 어려움을 겪었던 것으로 파악되고 있다.

메타아라미드, 중국산 난입으로 “혼란”

메타아라미드는 DuPont이 「Nomex」 브랜드를 통해 글로벌 시장을 장악하고 있으며 Yantai Spandex는 저가제품을 중심으로 진입을 확대하고 있다.

하지만, 세계 수요의 60% 이상을 DuPont이 장악하고 있으며 휴비스, 도레이케미칼도 후발진입을 시도하고 있으나 예상만큼 성장하지 못하고 있다.

특히, Bag Filter용은 차별화가 어려워 가격경쟁이 심화되고 있어 신규 응용제품 개발이 시급해지고 있다.

메타아라미드는 장기내열성, 난연선, 내약품성이 뛰어나 소방·경찰·군대의 방호·구조복과 Bag Filter에 주로 채용되고 있다.

특히, 염색이 가능해 의류 가공처리가 가능함에 따라 방화성능이 요구되는 소방복, 용접복, 전기작업복 채용률이 높아지고 있다.

Bag Filter 시장은 중국을 중심으로 수요가 형성되고 있으나 Yantai Spandex, DuPont, Teijin이 출혈경쟁을 지속하고 있어 국내기업들이 진입하기 어려운 것으로 파악된다.

중국시장은 Bag Filter용으로 메타아라미드를 kg당 1만5000-1만6000원 수준에 거래하고 있어 기존 방호복용 고부가제품의 절반 수준에 불과한 것으로 파악되고 있다.

Yantai Spandex는 제철, 시멘트, 아스팔트의 Bag Filter용 비중이 높고 저가공세를 통해 내수시장에 진입하고 있으며 방호복용 진입도 계속 시도하고 있다.

Teijin은 미국 및 중국시장에 주력하고 있으며 2015년 8월부터 타이 2200톤 공장을 상업화함에 따라 방호복용 수요에 집중할 것으로 예상된다.

코스트 경쟁력이 높은 DuPont과 저가생산에 의존하는 중국산 사이에서 휴비스, 도레이케미칼이 생존하기가 어려울 것으로 예상됨에 따라 국내기업들은 방호의류 등 2차 가공이 필요한 특수섬유 시장 진입을 시도하고 있다.

방호용 수요는 DuPont이 장악하고 있으나 휴비스가 2015년 국산화에 성공했다.

휴비스는 국내 소방용 방호복 1만벌에 메타아라미드를 적용하는데 성공했고 3만벌을 추가 공급할 계획이다.

다만, 메타아라미드 투입량이 1벌당 1kg 수준으로 총 투입량이 100톤 미만에 그치는 것으로 파악되고 있다.

<허웅 선임기자: hw@chemlocus.com>