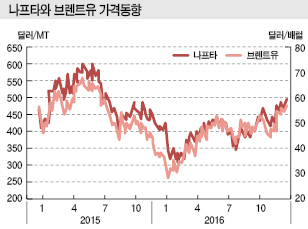

나프타(Naphtha)는 국제유가 약세 및 수요 부진으로 2017년 들어서도 약세를 지속하고 있다.

나프타 가격은 2015년 말부터 이어진 하향세를 타고 2016년 1월 톤당 400달러를 형성한 후 2월 280달러로 폭락했으나 이후 상승세로 전환돼 연말에는 500달러에 근접하는 수준을 회복했다.

아시아 가격은 두바이유(Dubai)보다 브렌트유(Brent)에 더 많은 영향을 받기 때문에 브렌트유 가격 회복에 따라 상승세를 나타낸 것으로 파악된다.

브렌트유는 공급과잉 심화에 따라 2016년 1월 배럴당 27달러로 리먼 브라더스 사태 당시 기록한 저점을 하회하는 수준으로 떨어졌다.

2016년 초 이란에 대한 서방국가의 경제제재가 해제됨에 따라 원유 생산이 대폭 증가할 것이라는 전망과 함께 글로벌 경기 둔화에 대한 우려가 확산되면서 하락세를 주도한 것으로 판단된다.

아시아 나프타 가격은 2016년 2월12일 FOB Singapore이 톤당 297달러를 기록하며 300달러대가 무너졌지만, 국제유가처럼 리먼 브라더스 사태 당시 수준을 하회할 정도로 떨어지지는 않았다.

리먼 브라더스 사태 직후에는 글로벌 경기가 둔화돼 수요가 격감함에 따라 폭락이 불가피했으나 2016년에는 원유 수급 상황에만 변화가 있고 경기는 양호한 수준을 유지했기 때문이다.

하반기에는 공급과잉 해소에 대한 기대감이 확산되고 국제유가가 상반기에 배럴당 50달러대를 회복하면서 나프타 역시 톤당 430달러대로 올라섰다.

그러나 하반기에는 이란이 원유 생산을 대폭 늘리고 경쟁 산유국들도 생산 확대에 나섬에 따라 OPEC(석유수출국기구)의 생산량이 과거 최대치를 기록하는 등 공급과잉이 심각했으나 사우디를 중심으로 OPEC이 감산에 합의함에 따라 12월에는 배럴당 57달러대로 상승했다.

나프타도 톤당 500달러 직전 수준을 회복했다.

국제유가, OPEC 감산으로 상승했으나…

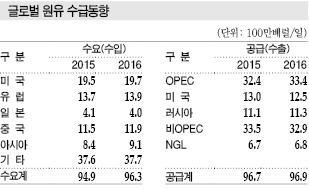

국제유가는 2016년 초 저점을 찍고 점차 상승할 것으로 예상됐으나 40달러대 중반에서 등락을 계속하고 있다.

글로벌 원유 시장이 공급과잉 상태를 지속했으나 과잉 수준이 2015년 말에 크게 개선됐기 때문이다.

특히, 2016년 2/4분기와 3/4분기에는 수급이 크게 개선돼 과잉물량이 일일 20만배럴까지 축소된 것으로 파악되고 있다.

하지만, 산유국의 생산 확대로 4/4분기에는 일일 120만배럴로 확대됐고 브렌트유는 한때 배럴당 43달러로 하락했다.

결국 연말을 앞두고 산유국들이 생산량을 일일 3250만배럴로 약 179만배럴 줄이기로 합의했으며 공급과잉이 해소될 것이라는 기대감이 확산되면서 국제유가도 대폭 상승했다.

그러나 실제 감산이 어느 정도 실현될지 불확실한 가운데 미국이 국제유가 상승을 타고 셰일오일(Shale Oil) 생산을 늘릴 것으로 예상됨에 따라 브렌트유가 60달러를 넘어서지는 못했다.

나프타, 아시아 공급과잉 장기화

글로벌 나프타 시장은 2016년 수급이 예년에 비해 크게 타이트하지는 않았던 것으로 파악된다.

나프타는 일반적으로 일부 NCC(Naphtha Cracking Center)가 정기보수로 가동을 중단하면 나머지 크래커들이 가동률을 높이기 때문에 수요가 크게 감소하지 않지만, 2016년에는 에틸렌(Ethylene) 가격이 연평균 1000달러대로 높은 수준을 유지함에 따라 대부분의 NCC가 풀가동을 지속한 가운데 평소보다 정기보수가 집중돼 수요가 감소할 수밖에 없었다.

일본에서 Smitomo Chemical, Asahi Kasei Chemicals이 NCC를 폐쇄하고 총 6개의 크래커가 정기보수를 실시한 것도 수요 감소에 큰 영향을 미쳤다.

또 경유, 제트연료의 정제마진이 악화돼 경유와 제트연료 생산이 줄어들고 나프타 공급이 늘어난 것도 약세 요인으로 작용했다.

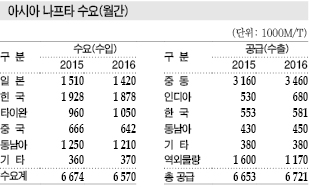

아시아 나프타 수요는 전년대비 월평균 10만톤 가량 감소한 것으로 나타나고 있다.

반면, 역내 공급량은 50만톤 증가함으로써 수급 밸런스가 60만톤 악화됐고 역외물량은 43만톤 감소했다.

아시아 나프타 시장은 2015년 수요가 공급을 2만톤 상회하는 공급부족 양상을 나타냈으나 2016년에는 공급이 급격히 증가하며 수요를 15만톤 상회해 공급과잉으로 전환됐다.

만약, 유럽산 등 역외물량의 유입이 감소하지 않았다면 공급과잉 현상이 더욱 심각했을 것으로 판단된다.

중국이 톨루엔(Toluene), 자일렌(Xylene)의 원료로 사용되는 개질 가솔린 수입을 확대함에 따라 유럽산 나프타 유입이 감소한 것으로 나타나고 있다.

개질 가솔린 원료에는 나프타가 포함되기 때문에 유럽기업들이 수출용 개질 가솔린 생산에 나프타를 대거 투입해 수출량이 부족해졌기 때문이다.

중국은 개질 가솔린에 다른 석유제품보다 낮은 수입관세를 부과하고 있어 2016년 수입량이 전년대비 2배 가까이 늘어난 것으로 파악된다.

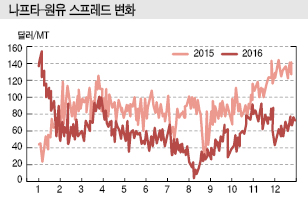

결과적으로 아시아 나프타 시장은 공급과잉이 이어졌으며 원유와의 스프레드가 1월 초 높은 수준을 나타냈으나 축소돼 연평균 톤당 100달러를 상회하지 못했다.

특히, 5-9월에는 50달러를 하회하며 심각한 공급과잉 상태가 이어졌다.

나프타 수요 감소는 정기보수 집중 외에 다수의 크래커에서 설비 트러블이 발생한 것에도 영향을 미쳤다.

또 여름철에는 난방용 LPG(액화석유가스) 수요가 줄어들어 공급량이 늘어나기 때문에 석유화학기업 가운데 원료를 나프타에서 LPG로 전환하는 곳이 많았던 것도 과잉 요인으로 작용했다.

사우디 감산해도 미국이 “저지”

국제유가는 2017년 OPEC 회원국 및 비회원국의 협조 감산으로 수급이 개선돼 상승할 것으로 예상됐다.

당초 일일 179만배럴 감산에 성공하면 공급과잉이 해소돼 국제유가가 배럴당 100달러대로 상승할 것으로 예상됐으나 연말까지 어느 정도 달성할지 불확실한 상황이 이어지고 있다.

우선 사우디는 목표치를 넘는 수준으로 감산한 것으로 파악된다.

사우디는 국제유가 하락에 따른 재정적자를 해소하기 위해 국제유가를 80달러대 이상으로 올려야 하기 때문에 감산에 적극적으로 나서고 있으며 일일 179만배럴 목표를 넘어설 가능성이 높은 것으로 판단되고 있다.

하지만, 미국의 생산 확대가 발목을 잡고 있다.

미국은 원유 생산량이 2016년 10월 저점을 찍은 이후 늘어나고 있으며 12월 말에는 일일 32만배럴을 회복했다.

과거 최대 생산량은 일일 961만배럴인 가운데 12월 말 877만배럴 기록을 세웠으며 일일 50만배럴 정도의 생산 확대가 이어질 것으로 예상되고 있다.

또 도널드 트럼프 행정부가 환경규제를 완화시켜 원유 생산이 자극받을 것으로 예상되고 있다.

다만, 원유 생산 확대 및 파이프라인 건설은 자연환경에 큰 영향을 미치기 때문에 각종 항의시위가 벌어지고 있으며 도널드 트럼프 대통령에 대한 반대시위가 끓이지 않아 주목된다.

또 국제유가가 상승하면 자원 개발에 자금이 모여 미국 뿐만 아니라 다른 국가, 특히 OPEC 회원국들이 원유 생산을 늘릴 가능성도 제기되고 있다.

특히, 리비아는 기존 생산량이 적은 편이지만 파이프라인 복구를 통해 50만배럴대 생산을 회복할 가능성이 높아지고 있다.

원유 수요는 2017년 말 신장할 것으로 예상된다.

국제 에너지기구(IEA)는 원유 수요가 일일 130만배럴 증가함에 따라 수급 환경이 크게 개선될 것으로 예상하고 있다.

일부에서는 원유 수급이 개선되면 브렌트유가 2017년 상반기 저점 50달러, 고점 70달러를 형성하고 하반기에는 더욱 올라 최대 80달러까지 상승할 것으로 예측하고 있다.

정기보수 감소로 수요 신장 기대

글로벌 나프타 시장은 2017년 국제유가 상승과 수급 개선으로 양호한 시장 환경을 형성할 것으로 예상된다.

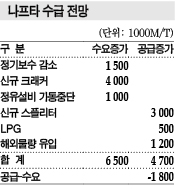

2016년 NCC 정기보수가 집중적으로 실시됐으나 2017년에는 절반 정도에 그치기 때문이다.

정기보수 감소로 크래커 가동률이 높아지면 수요가 150만톤 정도 증가할 것으로 예상되고 있다.

에틸렌 가격은 유도제품 수요가 꾸준히 신장하며 계속 높은 수준을 유지하고 크래커는 풀가동 상태가 이어질 것으로 파악되고 있다.

아울러 신규 크래커 건설이 5건, 증설은 2건 예정돼 있어 모든 신증설 크래커가 상업화되면 연간 수요가 400만톤 추가될 것으로 예상된다.

또 쿠웨이트에서 정유설비 1기가 생산을 중단함에 따라 공급이 100만톤 감소하는 영향도 클 것으로 판단된다.

반면, 컨덴세이트(Condensate) 스플리터 등이 새롭게 완공돼 나프타 공급이 300만톤 증가할 것이라는 우려도 제기되고 있다.

또 LPG 가격이 더욱 저렴해져 석유화학 원료를 나프타에서 LPG로 전환하는 움직임이 가속화됨에 따라 수요가 50만톤 가량 감소하고 미국의 셰일오일 생산 증가, 유럽의 수급 완화 등으로 아시아로 유입되는 역외물량이 늘어나 공급이 추가적으로 120만톤 정도 더욱 늘어날 것이라는 가설도 확산되고 있다.

하지만, 모든 가설이 실현돼도 결론적으로 나프타 수요 증가폭이 공급 증가폭을 180만톤 상회하며 스프레드가 100달러 이상을 형성할 것으로 예상되고 있다.

스프레드는 최대 150달러까지 확대될 것으로 예측된다.

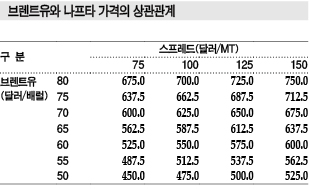

전문가들은 나프타 가격이 저점 450달러, 고점 750달러를 나타내고 평균 500-700달러대를 형성할 것으로 예상했으나 1/8월에는 400만달러대 중반을 벗어나지 못했다.

다만, 하반기에는 원유 수요가 증가하고 신규 NCC 가동이 본격화되면서 상반기보다 상당수준 높아질 것으로 예상된다.

<강윤화 기자: kyh@chemlocus.com>

표, 그래프: <나프타와 브렌트유 가격동향, 글로벌 원유 수급동향, 나프타-원유 스프레드 변화, 아시아 나프타 수요(월간), 나프타 수급 전망, 브렌트유와 나프타 가격의 상관관계, 나프타 가격동향>