국내 반도체 소재 시장은 3D Nand 공정 도입이 가속화됨에 따라 수요가 급증하고 있다.

반도체산업은 2D Nand가 미세공정화에 한계를 나타내고 추가 공정개발이 어려워짐에 따라 3D Nand 전환이 가속화되고 있다.

글로벌 반도체 시장은 2D Nand 증설이 없는 상태에서 3D Nand 수요는 급증하고 있어 생산기업들이 3D Nand 상업화에 집중하고 있다.

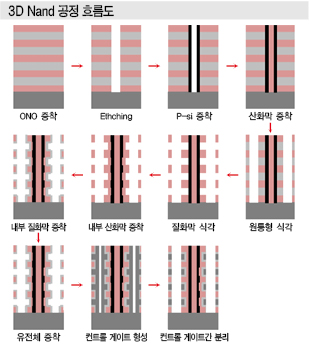

3D Nand는 2D Nand가 평면으로만 배열했던 미세공정을 원기둥 모양의 트랜지스터를 수직으로 쌓아 배열함에 따라 증착 횟수가 증가하며 증착공정에서 두꺼워진 층 및 막에 구멍을 뚫거나 특정층을 제거하기 위해 식각 난이도 및 횟수도 증가할 것으로 예상되고 있다.

증착소재는 1k당 공정별 투자금액이 2D Nand용 540만달러에서 3D Nand용 1390만달러로 2배 이상 증가하며 식각소재는 2D Nand용 530만달러에서 3D Nand용 1860만달러로 3배 가까이 급증할 것으로 예상된다.

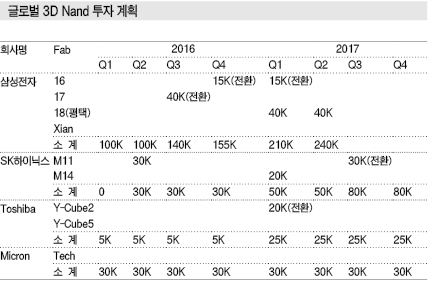

삼성전자는 2017년 평택에 대규모 3D Nand 생산라인을 신규가동했고 Toshiba·Sandisk, Intel·Micron 역시 생산기술 격차를 줄이며 대규모 증설 투자에 돌입할 방침이다.

SK하이닉스는 신규 및 전환투자를 통해 3D Nand 양산기술을 빠르게 확보하고 있으며 2017년 하반기 상업화를 눈앞에 두고 있다.

3D Nand는 생산공정이 늘어남에 따라 장비 및 소재 생산기업들이 수혜를 입으며 증착 및 식각공정에 투입되는 장비 및 소재 수요가 급증할 것으로 예상되고 있다.

특히, 증착 가스를 생산하는 SK머티리얼즈, 효성, 원익머트리얼즈 등이 생산하고 있으며 식각액은 솔브레인, ENF테크놀로지 등이 성장세를 이어가고 있다.

반도체, 3D Nand 생산으로 전환 “가속화”

메모리 반도체는 IoT(사물인터넷), 빅데이터, 클라우드는 물론 PC, 스마트폰, 태블릿PC 등을 이용해 생성되는 컨텐츠가 기하급수적으로 증가함에 따라 수요가 급증하고 있다.

특히, 무선 네트워킹 확대로 데이터 트래픽 처리가 폭증함에 따라 데이터센터 서버 구축용 수요가 증가할 것으로 예상되고 있다.

이에 따라 서버용 메모리는 HDD(Hard Disk Drive)에서 SSD(Solid State Drive)로 대체가 가속화돼 3D Nand 생산 확대가 요구되고 있다.

글로벌 SSD 수요는 2016년 409억GB에서 2017년 670억GB로 63% 증가하며 SSD 수요비중은 2015년 32%에서 2017년 38%까지 확대될 것으로 예상되고 있다.

반도체 생산기업들은 2D Nand가 더이상 미세공정화를 추진하기 어려워 3D Nand 양산기술 투자에 적극적으로 나서고 있다.

SK하이닉스는 M12에 신규 월 15K 생산설비를 증설하고 있으며 2017년 말 기준 전체 Nand 생산능력 가운데 50%를 3D Nand로 전환한다고 밝힌 바 있다.

2018년 상반기에는 M14의 2층에 3D Nand 생산능력을 확대할 방침이다.

Toshiba도 2017년 64단 3D Nand 양산에 성공해 2018년 말 전체 Nand 생산능력 가운데 80%를 3D Nand로 전환할 것을 목표로 하고 있다.

Intel, XMC 등도 3D Nand 시장에 신규 진입할 예정이며, 특히 Intel은 중국 Dairen 소재 비메모리 Fab을 3D Nand 메모리용으로 전환할 계획이다.

XMC는 2017-2018년 Hebei 소재 3D Nand 월 200K 공장을 건설할 계획이다.

삼성전자는 48단 3D Nand를 유일하게 상업화했고 64단 TLC(Triple Level Cell)·QLC(Quad Level Cell) 3D Nand 양산을 시도하고 있으며 상업화가 성공하면 1GB당 가격은 0.01달러 수준으로 하락함에 따라 HDD에 비해 코스트 경쟁력을 확보할 것으로 기대되고 있다.

SK머티리얼즈, 반도체 가스로는 부족하다!

증착 소재는 대부분 반도체용 가스가 투입되고 있으며 국내기업들이 3D Nand 공정 확대로 생산능력을 확대하고 있다.

삼성전자는 64단 3D Nand를 2017년 2/4분기 시험가동해 3/4분기부터 상업화함에 따라 적층 공정이 증가해 반도체 가스 수요 증가가 본격화될 것으로 예상된다.

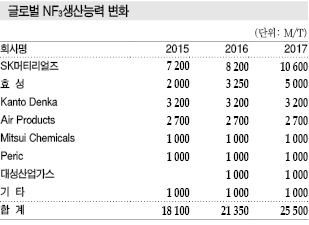

NF3(삼불화질소)는 CVD(Chemical Vapor Deposition)의 챔버 세정용으로 투입되고 있으며 SK머티리얼즈가 글로벌 1위의 생산능력을 보유하고 있다.

WF6(육불화텡스텐)는 반도체 배선공정의 Contact Plug를 형성하는 금속소재를 증착하는데 투입되고 있으며 SK머티리얼즈, 원익머트리얼즈가 생산하고 있다.

원익머트리얼즈는 증착용 가스인 N2O(아산화질소), NH3(암모니아), GeH4(저메인) Si2H6(디실란) 등도 생산하고 있어 반도체 가스 사업이 3D Nand 성장으로 호조를 나타낼 것으로 기대되고 있다.

SK머티리얼즈는 WF6를 2016년 4/4분기 300톤 증설했고 2017년 4/4분기에도 2018년 3D Nand 상업화 일정에 맞추기 위해 600톤을 증설해 총 생산능력 1200톤을 구축한다.

NF3 생산능력은 2016년 8200톤에서 2017년 말 1만600톤으로 확대하며, 효성은 3250톤에서 5000톤으로 확대할 예정이다.

NF3 시장은 2014-2016년 수급타이트로 전환돼 가격 강세가 이어졌으나 2017년부터 신증설이 본격화됨에 따라 글로벌 생산능력이 2016년 2만2450톤, 2017년 2만7450톤으로 5000톤 가까이 확대돼 공급과잉 전환이 우려되고 있다.

다만, SK머티리얼즈와 효성은 가격 하락을 증설분으로 상쇄해 수익을 유지할 수 있지만 수익성이 개선되기는 어려울 것으로 예상되고 있다.

공급과잉률은 2017년 14.4%에서 2020년 10.9%로 하락함에 따라 2020년까지 가격이 하향안정세를 이어갈 가능성이 높아지고 있다.

SK머티리얼즈는 기존 사업에서 수익 창출이 어려워짐에 따라 전구체, 산업용가스, 식각가스 등 신규사업 진출을 가속화하고 있다.

전구체, SK머티리얼즈 진입 “본격화”

전구체는 3D Nand가 48단에서 64단으로 고단화되면서 CVD 및 클리닝 공정이 증가함에 따라 수요가 증가할 것으로 예상되고 있다.

CVD 공정은 PE(Plasma Enhanced)계가 주로 채용되고 있으며 3D Nand 생산기업이 Gate Last 방식을 채용함에 따라 ONO(Oxide-Nitride-Oxide) 증착이 50% 증가할 것으로 예상되고 있다.

ACL(Amorphose Carbon Layer)계는 포토 및 식각공정에 채용되고 있으며 3D Nand가 고단화될수록 더 두꺼운 층 구현이 요구되고 있다.

ALD(Atomic Layer Deposition) 공정에는 HCDS (Hexachlorodisilane), DIPAS(Diisoprophylaminosilane) 등 전구체가 주로 투입되고 있으며 High-K에는 SiO2(이산화규소) 대신 ZrO2(산화지르코늄) HfO2(산화하프늄) 등이 채용되고 있다.

디엔에프는 DPT(Double Patterning Tech) 소재인 DIPAS, HCDS를 삼성전자, SK하이닉스에 공급하며, 원익머트리얼즈는 미국 노바켐(Novakem)을 인수해 3D NAND용 HCDS 공급을 주친하고 있다.

SK머티리얼즈는 일본 Tri Chemical과 합작해 SK트리켐을 설립하고 전구체 사업에 진입했다.

SK머티리얼즈는 반도체용 가스를 공급하고 있는 가운데 일본 Tri Chemical과 합작한 SK트리켐을 통해 2017년부터 Zr계 전구체를 공급할 예정이어서 매출이 신장할 것으로 예상되고 있다.

SK하이닉스는 유피케미칼로부터 반도체 전구체를 일부 공급받았으나 유피케미칼이 최근 중국기업에게 매각됨에 따라 정보 유출을 방지하기 위해 구매처를 솔브레인, 메카로 등 국내기업으로 전환했으며 SK머티리얼즈의 전구체 채용률이 높아지고 있다.

과산화수소, 한솔케미칼·OCI “호조”

과산화수소는 3D Nand가 64단화됨에 따라 클리닝 공정이 확대돼 수요가 증가할 것으로 예상된다.

클리닝 공정에는 초순수인 DI Water와 산화력이 강한 과산화수소수가 투입되고 있으며 2D Nand에 비해 2.5배 증가할 것으로 예상된다.

과산화수소수는 한솔케미칼, OCI가 장악하고 있으며 2016년 하반기 반도체용을 1만톤 증설해 2017년 수요 증가에 대응하고 있다.

한솔케미칼은 Mitsubishi Chemical과 49대51 합작으로 설립한 삼영순화가 2차 정제 후 반도체용으로 약 3만톤 공급하고 있다.

OCI는 동우화인켐에게 과산화수소수를 공급해 동우화인켐이 2차 정제 후 약 2만톤을 반도체용으로 공급하고 있다.

삼영순화는 삼성전자의 15, 17라인을 수주했으며 동우화인켐은 16라인을 수주해 공급하고 있으며 3D Nand 평택공장 18라인은 삼영순화가 공급하고 있는 것으로 알려졌다.

한솔케미칼은 삼성전자의 중국 Xian 공장에는 동우화인켐에게 2차 정제용으로 공급해 동우화인켐이 2만5000톤을 중국시장에 공급하고 있다.

솔브레인·ENF, 식각액 쟁탈 “점화”

솔브레인, ENF테크놀로지, 램테크놀로지 등은 반도체 열산화막 식각 및 세정에 사용되는 HF(불산), BOE(Buffered Oxide Etchant) 등 식각액을 공급하고 있어 3D Nand용 식각액 사업 매출이 급증할 것으로 예상되고 있다.

특히, 솔브레인, ENF테크놀로지는 중국 및 국내시장 반도체용 식각액 수요 증가를 대비해 대규모 증설을 추진함으로써 수익 창출을 기대하고 있다.

반도체용 식각액은 솔브레인, ENF테크놀로지가 대부분 생산하고 있으며 삼성전자는 솔브레인, SK하이닉스는 ENF테크놀로지가 주로 공급하고 있다.

삼성전자에 투입되는 식각액은 솔브레인이 90% 이상 장악하고 있으며 수요가 계속 신장할 것으로 예상돼 ENF테크놀로지도 삼성전자에게 영업을 집중하고 있다.

식각액은 솔브레인이 삼성전자를 중심으로 독점했으나 ENF테크놀로지가 일본 모리타(Morita)와 합작으로 팸테크놀로지를 설립하고 2015년 불산계 식각액 시장에 진출하면서 시장점유율 20%를 차지함에 따라 경쟁이 치열해지고 있다.

반도체용 식각액은 2016년 삼성전자가 본격적으로 3D 낸드(Nand) 공정을 확대해 수요가 증가함에 따라 솔브레인의 공급량이 크게 늘어난 것으로 파악되고 있다.

솔브레인은 수요 증가에 대응해 인산계와 불산계 식각액 생산능력 확대를 위해 공주공장에 약 300억원을 투자한 것으로 알려졌다.

증설투자는 삼성전자의 평택 3D 낸드플래시 공장과 연관돼 주목된다.

중국 Xian 소재 BOE 식각액 3600톤, 불산 2000톤 공장도 가동해 중국 및 국내기업에게 공급하고 있다.

식각액, 솔브레인·ENF의 “구세주”

솔브레인은 2016년 반도체 식각액 매출이 2900억원대로 500억원 수준 급증해 영업실적을 견인함으로써 2016년 매출 7225억원, 영업이익 1053억원을 기록했다.

식각액은 전체 매출비중 40% 수준으로 불산계 HF, BOE가 주력제품이며 삼성전자에 투입되는 수요의 85%를 솔브레인이 공급하고 있다.

나머지 수요는 ENF테크놀로지가 공급하고 있으며 SK하이닉스에는 50대50으로 납품하고 있다.

솔브레인은 삼성전자가 화성 17라인과 평택 18라인을 2017년 신규가동함에 따라 2016년에 이어 영업실적 신장세가 이어질 것으로 예상되고 있다.

솔브레인 관계자는 “식각액 매출은 반도체 생산능력에 비례한다”며 “삼성전자와 SK하이니스가 2016년에 이어 2017년에도 증설을 이어가고 있어 경쟁기업에게 빼앗긴 점유분을 상쇄할 수 있을 것”이라고 밝혔다.

ENF테크놀로지는 2016년 처음으로 화성 3D Nand 라인에 식각액을 공급해 SK하이닉스에 이어 삼성전자까지 시장영역을 확대하고 있다.

ENF테크놀로지는 2016년 4/4분기부터 삼성전자에게 식각액 등 Wet Chemical을 본격적으로 공급한다고 밝혀 영업실적이 개선될 것으로 기대하고 있다.

시장 관계자는 “삼성전자가 3D Nand 공정을 가동함으로써 Wet Chemical 수요가 급증하고 있다”며 “SK하이닉스도 2017년 36단 3D Nand 생산을 본격화하면 일부 수요가 증가할 것으로 예상된다”고 밝혔다.

솔브레인은 중국 Xian라인에도 공급을 이어가고 있으며 2017년에는 점유율 변화가 어려울 것으로 예상하고 있다.

시장 관계자는 “품질 균일화 문제로 기존 라인에 투입되고 있는 식각액을 대체하기 어렵다”며 “신규라인 외에는 진입이 어려워 시장점유율이 유지될 것”이라고 밝혔다.

포토레지스트, 범용 KrF 수요 “회복”

KrF 포토레지스트는 TOK, JSR, Sumitomo Chemical 등 일본기업과 동진쎄미켐, 금호석유화학 등 국내기업이 생산하고 있다.

반도체 미세공정화로 ArF로 대체가 가속화돼 2012-2015년 수요가 감소했으나 3D Nand 생산이 확대돼 회복될 것으로 예상된다.

KrF 노광기 파장폭은 248nm로 100-200nm 선폭의 반도체를 생산하기 위해 사용됐으나 100nm 이하 미세공정화가 가속화됨에 따라 수요가 부진했다.

하지만, 최근 3D Nand 생산이 확대됨에 따라 다시 수요가 증가세로 전환되고 있다.

3D Nand는 수직 기립된 복수개의 수직채널들과 복수개의 게이트들이 피라미드 형태로 적층돼 계단 구조를 형성하고 있다.

Oxide와 Nitride가 차례로 쌓아 비트를 저장하기 위한 채널과 게이트를 형성하기 위한 구조를 형성하며 박막들은 비트라인을 연결하기 위해 하부에서 상부로 올라갈수록 모양이 좁아지는 계단구조를 구축함으로써 반도체 소자의 전체면적을 커버할 수 있는 넓은 파장폭의 광원이 요구됨에 따라 KrF 포토레지스트 수요가 증가할 것으로 예상된다.

일본 TOK(Tokyo Ohky Kogyo)는 2016년부터 중장기 성장전략으로 3D Nand용 KrF 포토레지스트를 언급했으며 2016년 KrF 포토레지스트 매출을 2013년에 비해 1.4배 끌어올리겠다고 밝힌 바 있다.

TOK는 삼성물산과 합작으로 TOK첨단소재를 인천 송도에 설립하고 ArF, KrF 그레이드를 생산함으로써 삼성전자 공급을 확대했다.<허웅 선임기자: hw@chemlocus.com>