일본은 제조업 설비투자를 활성화하고 있다.

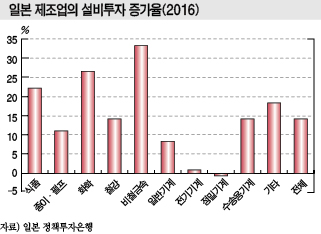

일본 정책투자은행에 따르면, 일본은 2016년 제조업 설비투자액으로 전년대비 14.5% 이상을 계획했으며 섬유는 감소하고 전기기계 및 정밀기계 투자가 2015년 수준을 유지한 반면 화학, 수송용 기계, 철강 등은 각각 26.8%, 14.3%, 14.5% 확대한 것으로 나타나고 있다.

3개 산업은 설비투자액 증가 기여도가 높은 편으로 전체 제조업의 설비투자 확대를 견인하고 있다.

특히, 화학 분야에서는 LiB(Lithium-ion Battery), 위생소재, 항공소재 투자를 확대하고 있으며 고기능화를 가속화하고 있다.

단순 고부가화로는 생존 어려워…

일본의 설비투자액은 2013년 감소했으나 2014년 3.7%, 2015년 8.8% 늘어나는 등 최근 들어 회복조짐을 보이고 있다.

화학은 생산능력 및 R&D(연구개발) 확대를 통해 2016년 10%대 성장했으며 의약품, 화장품, 위생소재 투자 열풍이 설비투자 확대를 견인하고 있다.

특히, 종이기저귀 소재 투자가 활발한 것으로 나타났다.

일본 화학기업들은 아시아에서 일본산 고품질 기저귀 수요가 신장함에 따라 생산체제를 강화하고 있다.

Nippon Shokubai는 흡수소재인 SAP(Super-Absorbent Polymer) 생산능력을, Mitsui Chemicals(MCC)은 구조소재로 사용되는 고기능 부직포 생산능력을 확대했다.

LiB 등 전지용 소재 투자 역시 높은 수준을 유지하고 있다.

일본 화학기업들은 글로벌 LiB용 소재 시장에서 높은 점유율을 차지하고 있으며 Showa Denko, Asahi Kasei Chemicals (AKC), Ube Kosan 등 음극재·분리막 생산기업들이 생산 확대에 적극 나서고 있다.

수익성이 높은 항공기 관련소재 투자도 늘어나고 있다.

항공기의 구조소재로 사용되는 탄소섬유는 일본3사가 글로벌 시장의 70% 이상을 과점하고 생산능력 확대에 박차를 가하고 있다.

Sumitomo Chemical(SCC)은 Chiba에 CFRP(Carbon Fiber Reinforced Plastic)의 물성개량제 용도로 사용되는 EP(Engineering Plastic)의 일종인 PES(Polyether Sulfone) 3000톤 공장을 건설했다.

SCC는 PES 생산능력을 기존 Ehime 공장 3000톤을 포함 6000톤으로 확대했다.

일본 화학기업들은 범용에서 신흥국과의 경쟁이 심화되자 기술력으로 우위를 선점한 고기능 소재로 전환하고 있다.

다만, 시장 환경이 급속도로 변화하고 있고 중국 등 신흥국들도 기술력을 향상시키고 있어 기술적 우위성만으로는 생존이 어려울 것으로 파악되고 있다.

고기능 소재 역시 보급되면 결국 범용제품과 마찬가지로 가격경쟁에 빠질 우려가 있다.

따라서 기존 소재 제공 사업에서 나아가 가공·판매 등의 서비스와 조합함으로써 새로운 비즈니스 모델을 구축해야 할 것으로 판단되고 있다.

일본, 프리미엄 기저귀 시장 장악

아시아 시장에서는 기저귀 수요가 급증하고 있다.

중국은 소득 수준 향상과 더불어 일본산 고품질 기저귀 보급이 확대되고 있으며 프리미엄제품에 투입되는 고기능 부직포 수요 역시 신장하고 있다.

유아용 기저귀는 글로벌 수요가 연평균 6-7% 신장할 것으로 예상되고 있으나 아시아의 신장률이 가장 높을 것으로 파악되고 있다.

아시아는 영유아용 기저귀 수요가 2012년 300억장, 2013년 400억장, 2015년 500억장으로 늘어났으며 2020년에는 600억-700억장에 달할 것으로 예상되고 있다.

한국, 일본, 타이완은 보급률이 100%에 달해 수요가 늘어나지 않고 있는 반면 수년 전까지만 해도 보급률이 50%에 불과하던 중국은 생활수준이 향상되면서 처음으로 기저귀 사용을 시도하는 소비자가 늘어나고 있으며 현재는 아시아 수요의 약 60%를 차지할 정도로 성장했다.

또 소득 수준이 향상됨에 따라 기존 범용제품을 사용하던 구매층이 프리미엄제품을 선택하는 움직임도 등장하고 있다.

중국 기저귀 시장은 1990년 후반 진출한 미국 P&G가 독점하고 있었으나 2000년대부터 Unicharm, Kao 등 일본기업이 진출하며 시장 환경이 크게 변화했다.

일본제품은 가격대가 높게 형성돼 있으나 흡수성능과 감촉이 우수해 인기가 높으며 일부 프리미엄제품은 품귀현상까지 나타나고 있다.

또 중국은 일본제품에 대한 신뢰도가 높은 편이다.

타이, 인도네시아 등 동남아는 영유아용 기저귀 보급률이 50% 미만이지만 앞으로 높은 성장이 기대되고 있는 만큼 생산기업들의 판매 경쟁이 심화될 것으로 예상된다.

일본은 저출산이 심화됨에 따라 영유아용 기저귀 대상인구는 감소하고 있으나 사용연령층이 신생아, 유아에서 5-6세 아동으로 확대되고 있다.

또 고령화 진전으로 성인용 기저귀 보급이 확대되고 있으며 중국 수출이 늘어나며 수요는 꾸준히 증가하고 있다.

기저귀는 수요 신장과 함께 매년 품질이 향상되고 있으며 고기능 부직포는 기저귀에 역류 방지, 감촉 향상 등의 기능을 부여하는데 공헌하고 있다.

부직포는 섬유를 일정방향 혹은 무작위로 배열해 층을 생성하고 수지, 열, 물, 기계 등과 결합시킴으로써 시트 상태로 제조한다.

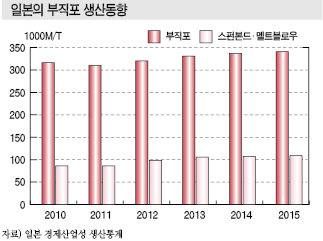

일본은 부직포 원료인 화학섬유 생산이 정체되고 있는 가운데 부직포는 안정된 성장세를 나타내고 있으며 스펀본드와 멜트블로우 방식이 주목받고 있다..

일반 부직포는 단섬유이지만 스펀본드 부직포는 섬유의 원료수지를 용출·방사해 제조하는 장섬유 부직포이며 멜트블로우 부직포는 스펀본드와 마찬가지로 원료수지를 용해하고 미세섬유로 집적시킨 것이다.

원료수지는 PP(Polypropylene), PET(Polyethylene Phthalate), PA(Polyamide) 등으로 기저귀에는 PP 스펀본드를 사용하고 있다.

기저귀는 탑시트, 흡수체, 백시트 등 3중 구조와 양옆의 입체게더로 구성돼 있다.

PP스펀본드는 흡수체 양쪽으로 배설물이 새어나가는 것을 방지하기 위한 입체게더로 사용했으나 최근에는 새어나간 배설물이 옷에 묻지 않도록 막는 백시트 소재로도 사용하고 있다.

피부에 직접 닿는 탑시트는 감촉이 부드러운 단섬유 부직포를 주로 사용하지만 PP 스펀본드 채용도 점차 늘어나고 있다.

MCC, 고급 부직포 신증설 박차

고기능 스펀본드 부직포는 기저귀의 프리미엄화 등 고품질화를 통해 니즈가 확대되고 있으며 일본기업들은 왕성한 수요 신장에 대응하기 위해 생산능력을 확대하고 있다.

MCC는 일본과 중국 Tianjin, 타이 등 3개 거점에서 PP 스펀본드를 생산하고 잇다.

MCC는 PP를 제조할 수 있기 때문에 수지부터 원사, 후공정까지 일괄 실시가 가능해 가격경쟁력이 높은 편이다.

또 원사를 스프링 상태로 제조함으로써 쿠션성을 갖춘 유연 그레이드, 신축기능을 부여한 그레이드 등 수지 개량기술을 활용해 고기능 부직포도 개발하고 있다.

MCC는 일본에서는 고급 부직포 생산라인을 확충함으로써 프리미엄화를 추진하고 있다.

100% 자회사인 Sunrex의 4만9000톤 공장에서 신축성 그레이드를 1만톤 생산하고 있으며 중국, 타이에 새로운 생산라인을 구축하는 방안을 검토하고 있다.

프리미엄 기저귀는 내부에 습기가 차는 것을 방지하기 위해 통기성이 중시되고 있다.

이에 따라 PP 스펀본드와 세트로 판매할 계획을 세우고 있으며 통기성 필름의 수요 신장에 맞추어 1만1000톤 플랜트를 1만5000톤으로 확대하고 2017년 1월부터 가동할 계획이다.

아시아 최대 PP 스펀본드 생산기업인 Toray는 한국, 중국, 인도네시아 등 3개 거점 생산설비를 가동하고 있으며 주로 중국, 아세안(ASEAN) 등 성장시장으로 판매를 확대하고 있다.

Toray 그룹의 PP 스펀본드 생산능력은 총 13만5000톤이며 앞으로 2016년 말까지 인도네시아 생산능력을 3만7000톤까지 1만8000톤 확대하고 한국 생산능력 역시 2018년 4월 본격화를 목표로 4만3000톤에서 6만1000톤으로 확대할 계획이다.

PP 스펀본드 수요는 아시아 기저귀 시장 확대를 타고 연평균 9% 신장해 시장규모가 2015년 50만톤에서 2020년에는 2배로 확대될 것으로 예상된다.

다만, 프리미엄 기저귀는 설비투자액이 1개 라인당 60억-70억엔 가량 소요되기 때문에 신규진출 장벽이 높아 앞으로도 일본기업들의 시장 장악이 이어질 것으로 파악된다.

LiB, 대형용도가 성장 견인

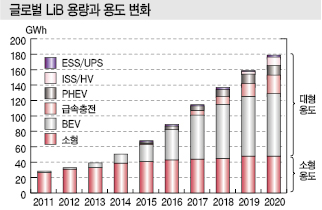

LiB는 휴대폰, 노트북 등의 전원으로 사용되며 2차전지에서 가장 큰 시장규모를 갖추고 있다.

크게 소형민생용, 대형용으로 구분되며 소형민생용은 스마트폰·태블릿PC·휴대가전제품·드론 등의 전원으로 널리 사용하고 2015년 사용량이 약 42GWh로 전체 60%를 차지한 것으로 나타났다.

다만, 최근에는 성장이 둔화되고 있으며 포화 상태에 도달한 것으로 파악된다.

또 10년 전까지만 해도 일본기업들이 글로벌 시장의 절반을 장악했으나 삼성SDI, LG화학 등 국내기업 2사가 시장점유율을 50%까지 끌어올렸으며 중국기업들도 세력을 확장하는 등 시장 판도가 급격하게 변화하고 있다.

LiB 소재 분야에서는 중국기업의 추격이 심화되고 있다.

LiB 소재는 양극재, 음극재, 분리막, 전해액 등 주요 4소재와 부극재끼리 접착시킬 때 사용하는 바인더, 전지 외장에 사용하는 라미네이트 필름 등 종류가 다양한 편이며 소형민생용은 저가격화를 위해 저렴한 중국산 채용이 확대되고 있다.

대형용도는 전기자동차(EV), 플러그인하이브리드자동차(PHEV) 등 차세대 친환경 자동차와 ESS(Energy Storage System), UPS(Uninterruptible Power Supply) 등 전력저장 분야에서 사용되며 앞으로 LiB 시장 성장을 견인할 것으로 기대된다.

2015년 대형용 사용량은 27GWh 수준이었으며 2016년에는 전년대비 2배 성장함으로써 소형민생용과 동일 용량까지 확대될 것으로 파악된다.

대형 LiB 시장은 BEV(배터리식 전동수송기기) 용도가 대부분을 차지하고 있으며 한국, 중국기업들이 치열한 가격경쟁을 펼치면서 레드오션 상태에 놓여있다.

소재 역시 기능보다 가격이 우선시되고 있어 중국산 보급이 확대되고 있으며 일본기업들은 열세로 몰리고 있다.

반면, 친환경 자동차 분야에서는 급속충전 BEV, PHEV, 자동차용 아이들링 스탑 시스템(ISS : Idling Stop System) 용도가 블루오션으로 저입출력 저항 및 수명 향상을 위한 소재 기능성이 중시되고 있다.

중국에서는 BEV, PHEV, 연료전지 등 신재생에너지 자동차를 구입할 때 보조금을 지급함에 따라 2015년 BEV 및 PHEV 판매량이 급증했다.

특히, 전기버스 등에 사용되는 급속충전 BEV가 급성장한 것으로 파악된다.

전기버스 등 정기적으로 운행하는 상용 BEV용 LiB는 급속충전이 반드시 필요하고 저입력저항(고입력) 니즈도 높은 편이다.

ISS에서 사용되는 LiB도 저입력저항 강화가 요구되고 있다.

ISS 용도는 1개당 탑재용량이 적은 편이지만 친환경 자동차 뿐만 아니라 가솔린 자동차, 디젤 자동차 등 다양한 종류에 사용이 가능하기 때문에 잠재수요가 높은 편이다.

또 자동차 분야 외에 전력저장용 수요 역시 증가가 기대되고 있다.

기존 발전소 등 계통설비, 발전용 태양광발전 및 풍력발전용 ESS 등에 사용되는 계통용 전력시스템에서도 LiB가 많이 사용되고 있다.

주택용 전력저장시스템에도 LiB 채용이 확대되고 있으며 2020년 이후 저가격화가 추진되면 시장이 급성장할 것으로 예상되고 있다.

글로벌 LiB 소재 시장규모는 대형 LiB 시장이 확대됨에 따라 2020년 2조엔으로 성장할 것으로 예상되고 있다.

SD, 중국기업들과 음극재 대결

Showa Denko(SD)는 수요 신장에 대응하기 위해 LiB 음극재 생산능력을 확대하고 있다.

SD는 중기 경영계획 「Project2020+」를 통해 LiB 소재 사업을 우위확립사업으로 설정하고 있으며 사업 및 기술개발면에서 경쟁우위성이 갖춘 비즈니스 모델을 확립하기 위해 최근 전지 제조 및 판매까지 일괄적으로 실시하는 첨단 전지소재부를 신설하는 등 연구개발 기능을 강화하고 있다.

SD의 LiB소재는 카본계 음극재 「SCMG」, 양·음극재 도전조제 「VGCF」, 고분자계 음극 바인더 「Polysol」, Showa Denko Packaging(SPA)이 제조하는 알루미늄 라미네이트 필름 「SPALF」, 양극집전용 카본코트박 「SDX」 등이 있다.

SD는 대형용 LiB 시장을 주요 타깃 시장으로 설정하고 있다.

대형용도는 BEV 용 등 에너지밀도 지향형(고용량중시)와 ISS용 등의 출력밀도 지향형(저입출력저항 중시)등 2개의 성능이 요구되고 있으며 SD는 소재 각각의 특성을 살려 라인업을 강화하고 있으며 저입출력저항 및 장수명 니즈가 높은 블루오션 시장에서 점유율 확대를 목표로 하고 있다.

인조흑연인 SCMG는 천연흑연, 다른 인조흑연에 비해 충·방전 시 리튬이온의 입출력이 빠르고 입력저항이 낮은 그레이드를 갖추어 있다. 해당 그레이드는 충·방전 시 확장 혹은 수축폭이 작아 사이클 특성이 우수하기 때문에 전지 장수명화에 기여할 것으로 기대되고 잇다.

중국에서 SCMG 수요가 신장하고 있어 2016년 6월 중국 위탁생산을 시작했으며 2016년 말 Ohmachi 사업소의 생산능력을 1500톤으로 확대할 계획이다.

VGCF와 Polysol은 분산성이 우수할 뿐만 아니라 작은 첨가량으로 뛰어난 효과를 발휘할 수 있어 활물질을 많이 넣을 수 있는 만큼 LiB 고용량화에 기여하고 있다.

SPALF는 알루미늄박과 수지필름의 복합소재로 파우치형 LiB의 포장소재로 사용되고 있다. 절연성이 우수하고 얇게 만들 수 있어 활물질 투입량을 늘릴 수 있기 때문에 LiB 고용량화에 공헌하고 있는 것으로 평가된다..

2016년 1월부터 중국 위탁생산을 시작한 SDX는 저저항으로 양극재와 밀착시킬 수 있는 등 충·방전 특성이 우수한 것으로 파악된다.

대형 LiB 시장은 친환경 자동차 분야를 중심으로 확대할 것이 기대되고 있으나 레드오션 시장은 가격을 중시하고 있기 때문에 저렴한 중국산의 영향력이 점차 확대되고 있다.

음극재 역시 수년 전까지만 해도 일본 Hitachi Chemical과 중국 BTR이 시장의 60%를 장악하고 있었으나 현재는 상위 4사 가운데 중국기업이 3사에 달하고 있다.

양극재 시장은 중국기업의 등장으로 경쟁이 심화됨에 따라 MCC, Mitsui Engineering & Shipbuilding이 사업에서 철수했으나 Toda Kogyo가 새로 진출하고 BASF가 일본 LiB 양극재 합작 사업의 범위를 미국, 캐나다로 확대하는 등 위상을 강화하고 있다.

<강윤화 선임기자: kyh@chemlocus.com>