세바신산(Sebacic Acid)은 공급문제로 극심한 수급타이트가 이어졌으나 중국공장 가동 재개로 수급밸런스를 맞추어가고 있다.

세바신산은 말레인산(Maleic Acid)을 환원시켜 생산할 수 있으나 상업적 경쟁력이 좋지 않아 피마자유(Castor Oil)를 발효시켜 채취하는 방식으로 대부분 생산하고 있다.

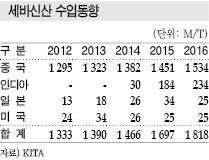

세바신산은 국내 생산이 전무해 전량 수입에 의존하고 있으며 중국, 인디아 등에서 수입하고 있다.

수입량은 2016년 1800톤으로 중국산이 1534톤으로 가장 많았고 인디아산이 234톤으로 뒤를 이었으며 일본, 미국에서도 일부 수입하고 있다.

중국은 세바신산 주요 공급국가로 글로벌 생산량 15만4500톤 가운데 11만2000톤을 차지하고 있으며 Arkema, Hengshui Jinghua Chemical, Hope Chemical 등이 생산하고 있다.

인디아는 글로벌 피마자유 생산량의 80%를 차지하고 있으며 세바신산은 Sebacic India, Shipra Agrichem 등이 생산하고 있다.

세바신산은 폴리아미드 수지 PA1010, PA610, 가소제인 DOS(Dioctyl Sebacate), DBS(Dibutyl Sebacate) 등의 원료로 고온 윤활유, 페인트 등에 채용되고 있다.

국제적으로 프탈레이트(Phthalate) 성분이 유해물질로 지정돼 사용이 제한됨에 따라 친환경제품의 필요성이 대두되며 세바신산 수요가 증가하고 있다.

국내에서는 주로 가소제, 점·접착제의 첨가제로 사용되고 있으나 세바신산 자체를 모르는 곳이 많고, 알고 있더라도 높은 가격 때문에 일부에서만 극소량 사용하고 있는 것으로 파악된다.

시장 관계자는 “세바신산은 바이오 기반 중간체로 가격이 더 낮아지면 수요가 증가할 수도 있다”며 “하지만, 현재는 높은 가격 때문에 중소기업에서 사용량이 크게 증가하지 않을 것”이라고 예상했다.

세바신산은 씨랜드무역, 천경실업, 켐블루 등이 산업용, 어벤션 등이 실험용으로 공급하고 있으며 일부 대기업은 직접 수입하고 있는 것으로 파악된다.

세바신산 가격은 2014년 기준 kg당 5000원 수준으로 파악됐으나 중국 정부의 환경규제에 따라 2016년 12월 중국기업이 생산을 중단해 수급밸런스가 무너져 폭등했다.

Arkema, Hengshui Jinghua Chemacal등은 세바신산 생산능력이 각각 4만톤으로 중국 생산량 가운데 71%, 글로벌 생산량 가운데 52%를 차지하고 있다.

중국 정부는 대기오염 등을 방지하기 위한 환경규제의 일환으로 2016년 12월 2사의 Hubei 공장 가동을 중단시켰다.

이에 따라 세바신산은 2017년 1월 공장 가동 재개 전까지 정제기업 및 유통기업의 재고를 공급하는데 그쳤을 것으로 추측하고 있다.

2016년 9월 G20 정상회담 및 기타 현지행사 등으로 가동이 제한돼 재고를 충분히 축적하지 못한 것도 수급타이트 발생에 큰 영향을 미친 것으로 파악하고 있다.

유통기업 관계자는 “중국 공장이 가동을 중단하며 세바신산 수급 자체가 굉장히 어려웠다”며 “4월 이후 조금 나아지기는 했지만 여전히 물량 확보가 힘든 상황”이라고 주장했다.

이어 “세바신산 가격은 최고 7000원대까지 급등했으나 2017년 5월 기준 6000원대를 유지하고 있다”고 덧붙였다.

수요기업 관계자는 “세바신산은 구매량이 많지 않기 때문에 가격이 상승한 것 외에 구매에 큰 어려움은 없었다”며 “최근 수급타이트가 완화되며 가격이 떨어져 5000원 중후반대에도 구매가 가능하다”고 주장했다.

이어 “세바신산은 미량 사용하기 때문에 수익성에 큰 영향을 미치지 않는다”며 “완제품의 5% 미만 사용되는 경우가 대부분”이라고 설명했다.

하지만, 일부 수요기업은 아직 높은 가격에 세바신산을 구입하고 있어 가격 정상화가 시급한 것으로 파악된다.

<임슬기 기자>