글로벌 황산(Sulfuric Acid) 시장은 중국이 수요·생산을 장악하고 있다.

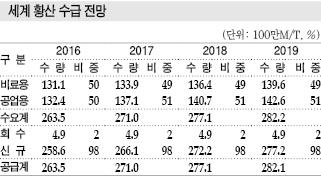

세계수요는 2015년 2억6000만톤에 달했고 수요비중은 인산비료용이 55%로 가장 많고 나머지 45%는 공업용으로 파악되고 있다. 공업용은 비료용에 비해 높은 신장세를 나타냈으나 최근 몇년 동안에는 경기침체로 성장이 둔화되고 있다.

중국시장, 10년 동안 2배 이상 급증

글로벌 황산 시장은 수요·생산 모두 중국이 약 38%를 장악하고 있다.

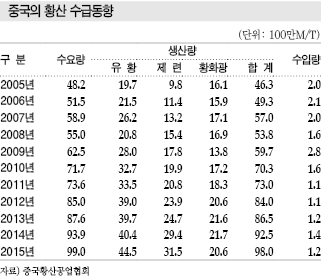

중국은 수요가 2005년 4820만톤에서 2015년 9900만톤으로 10년 동안 2.2배 급증했으며 수요비중은 비료용이 60%, 공업용이 40%를 차지하고 있다.

생산능력은 2005년 4630만톤에서 2015년 9800만톤으로 2.1배 확대했다.

유황 베이스 황산 생산량은 2005년 1970만톤에서 2015년 4450만톤으로 2.3배 늘어났으며 제련을 통한 황산 생산량은 2005년 980만톤에서 2015년 3150만톤으로 3.2배 확대됐다.

2013-2014년에는 세계적으로 유황 가격이 급등하고 황산 가격이 약세를 나타냄에 따라 제련 베이스 황산 생산비중의 75%를 차지했다.

중국은 2015년 황산 원료인 유황 수입량도 120만톤에 달한 것으로 파악된다.

황산 수입량은 2016년 상반기 657만톤으로 전년동기대비 25% 증가했다. 주요 수입처는 사우디, 아랍에미리트연합(UAE), 캐나다 등으로 사우디산이 147만톤으로 43% 늘었고, UAE산 175%, 러시아산이 245% 폭증한 반면, 카자흐스탄산은 63% 급감했다.

세계 황산 수요 가운데 제련 침출용은 2100만톤으로 10%를 나타내 인산비료용 다음으로 많았으며 최근 10년 동안 수요가 급격히 신장하고 있다.

황산은 동 제련용 수요가 대부분이었으나 최근에는 니켈, 아연 제련용 수요도 증가하고 있다.

동은 제련을 통해 황산을 생산하고 침출로 황산을 사용함에 따라 황산 시장에서 가장 큰 생산·수요 비중을 차지하고 있으며 전체 황산 생산량의 약 33%는 제련 부산물로 생산하고 있다.

제련용 황산 수요는 2015년 2600만톤으로 전체의 10%를 차지했으며 동 침출용이 1400만톤으로 약 50%에 달했다.

중국은 급격한 공업화에 따라 동, 납, 아연, 니켈 등 비철금속용 수요가 증가했으나 2015년에는 경제 성장세 둔화에 따라 비철금속 시장이 침체돼 제련용 황산 수요가 둔화된 것으로 파악되고 있다.

글로벌 생산능력 2억8000만톤 상회

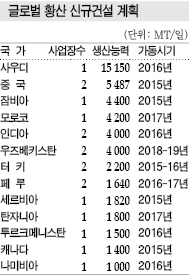

황산은 동아시아, 서아시아, 아프리카를 비롯해 세계적으로 생산설비 건설 계획이 잇따르고 있으며, 특히 사우디, 중국, 잠비아, 모로코 등이 증설에 적극 나서고 있다.

세계 황산 생산능력은 2016년 2억6350만톤, 2017년 2억7100만톤, 2018년 2억7710만톤, 2019년 2억8220만톤으로 2000만톤 가까이 확대될 것으로 예상되고 있다.

유황은 석유정제, 천연가스 등에서 생산돼 약 90%가 황산 생산에 투입되고 비료용으로도 일부 사용되고 있다.

유황, 황산 국제가격은 비료 생산에 따라 좌우되고 있다.

유황은 2007년 3/4분기 톤당 약 135달러에 불과했으나 2008년 2/4분기 곡물 가격이 급등함에 따라 750달러 가까이 폭등했다.

그러나 리먼 브라더스 사태 이후 폭락해 2010년 초 170달러, 2012년 200달러 초반을 기록했고 2014년에는 중국의 인산비료 및 공업용 수요 증가에 따라 200달러대를 지속했으나 2016년에는 공급과잉으로 70-180달러 수준으로 하락했다.

황산 가격도 비철금속의 습식 제련을 시행하는 칠레, 필리핀, 오스트레일리아 등에서 2008년 유황 가격 급등으로 400달러 수준에 달했으나 2009년 리먼 브라더스 사태에 따른 수요 침체로 하락했다.

유럽 가격이 2014년 약세를 나타내며 중국 및 인디아 등 신흥국의 비료 수요가 증가해 50-100달러대를 유지했으나 중국의 경기 침체에 따라 2015년 40-80달러 수준으로 떨어졌고 2016년에는 35-45달러까지 폭락한 것으로 파악되고 있다.

황산은 세계 생산량이 연평균 수퍼센트 가량 증가하고 있으며 수요도 비료용, 공업용 습식제련용으로 신장세가 기대되고 있어 보여 수급이 안정세를 나타낼 것으로 예상되고 있다.

그러나 중국의 경기 침체에 따라 세계 수요가 침체돼 잉여물량이 발생할 것이라는 우려도 제기되고 있다.

고려아연·LS니꼬동, 범용 수출 한계

국내 황산 시장은 반도체용 고순도 그레이드를 주목하고 있다.

국내 제련황산은 고려아연, LS니꼬동제련 등이 시장을 주도하고 있고 유황 베이스 황산은 팜한농, 영풍, 남해화학 등이 생산해 비료, CPL(Caprolactam)에 공급하고 있다.

생산능력은 고려아연 150만톤, LS니꼬동제련 165만톤으로 제련 베이스가 대부분이며 유황 베이스는 남해화학 129만톤, 팜한농 40만톤 등으로 대부분 자급체제를 구축하고 있다.

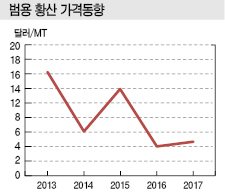

국내 황산 시장은 생산량 370만-380만톤에서 300만톤 가까이 수출하고 있으나 수익 창출에는 큰 도움이 되지 않는 것으로 파악된다.

황산 가격이 톤당 4-6달러 수준에 불과하기 때문이다.

시장 관계자는 “고려아연, LS니꼬동제련은 범용 그레이드 수출이 매출의 0.1% 수준에 불과하고 영업이익에 미치는 영향도 극히 미미하다”고 밝혔다.

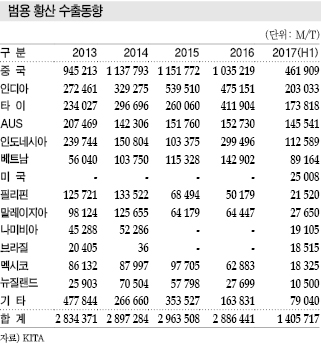

범용 황산 수출은 제련기업이 주도하고 있으며 2013년 283만4371톤, 2014년 289만7284톤, 2015년 296만3508톤, 2016년 288만6441톤을 기록했고 2017년에도 270만톤에 달할 것으로 예상된다.

대부분 비료용으로 채용되고 있어 농업이 성장하고 있는 중국, 인디아, 타이, 베트남, 브라질, 멕시코 등으로 수출되고 있다.

반도체용, 삼성·SK 증설 기대

제련기업들은 삼성전자, SK하이닉스가 반도체 생산설비를 증설하고 있어 반도체용 황산 수요가 늘어날 것으로 기대하고 고부가가치 그레이드 생산을 추진하고 있다.

삼성전자는 3D NAND 투자가 본격화됨에 따라 평택공장에 월 10만-12만장 생산라인을 증설할 것으로 예상되며 SK하이닉스도 증설을 검토하고 있다.

삼성전자는 2021년까지 평택 반도체 단지에 14조4000억원을 추가 투자하고, 화성 사업장에도 6조원을 투입해 7나노 이하의 최첨단제품 생산을 위한 신규라인을 확보할 계획이다.

SK하이닉스도 2017년 1월 개최한 설명회에서 청주 신공장 등 설비투자에 7조원 가량을 투입할 계획이라고 밝힌 바 있다.

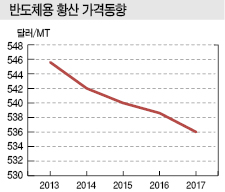

이에 따라 수출단가가 톤당 530-550달러에 달하는 반도체용 고순도 황산(PSA: Pure Sulfuric Acid) 생산을 확대함으로써 수익성을 개선할 계획이다.

반도체용 황산은 고려아연이 15만톤, LS니꼬동제련이 10만5000톤, 동우화인켐이 3만-5만톤을 생산해 삼성전자, SK하이닉스에게 공급하고 있다.

LS니꼬동제련은 PSA 생산능력을 2014년 4만5000톤에서 2015년 6만톤, 2016년 7만5000톤으로 증설했으며 2017년에는 10만5000톤까지 확대한 것으로 알려졌다.

고려아연은 공정과정에서 나오는 삼산화황(SO3)을 재차 가공해 고순도 황산을 생산하고 있으며 주로 삼성전자의 수원·기흥 반도체 라인에 투입하고 있다.

고려아연은 삼성전자 공급점유율이 70-80% 수준이며 나머지는 LS니꼬동제련, 동우화인켐 등이 양분하고 있는 것으로 파악된다.

하지만, 삼성전자가 황산 공급차질을 우려해 구매선 다변화를 시도하고 있어 LS니꼬동제련, 동우화인켐도 공급을 확대할 가능성이 높아지고 있다. LS니꼬동제련은 2014년부터 삼성전자에게 공급한 것으로 파악된다.

고려아연은 2016년 6월28일 울산 소재 No.2 공장에서 황산이 유출돼 협력기업 근로자 6명이 중경상을 입어 고용노동부가 8월1일까지 작업중지 명령을 내린 바 있다.

반도체용 황산 공급에 차질이 발생할 것으로 우려됐으나 한달만에 복구해 리스크를 최소화한 것으로 파악된다.

고려아연과 LS니꼬동제련은 삼성전자, SK하이닉스가 반도체 공장을 증설하고 기존 공정도 정밀화함에 따라 고순도 황산 수요가 늘어날 것으로 기대하고 있다.

수출도 삼성전자와 SK하이닉스가 중국공장을 건설함에 따라 증가할 것으로 예상되고 있다.

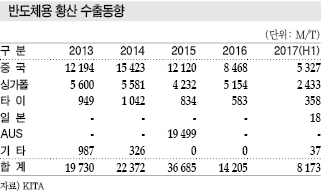

반도체용 수출은 2013년 1만9730톤, 2014년 2만2372톤, 2015년 3만6685톤으로 증가했으나 국내수요 급증으로 2016년에는 1만4205톤으로 급감했다. 하지만, 중국공장 증설로 다시 증가세로 전환될 가능성이 높아지고 있다.

<허웅 선임기자: hw@chemlocus.com>

표, 그래프: <세계 황산 수급 전망, 중국의 황산 수급동향, 글로벌 황산 신규건설 계획, 범용 황산 수출동향, 범용 황산 가격동향, 반도체용 황산 가격동향, 반도체용 황산 수출동향>