에탄(Ethane)은 2019년경 나프타(Naphtha)를 제치고 최대 석유화학 원료로 등극할 것으로 예상된다.

에탄은 미국의 셰일(Shale) 혁명을 타고 에틸렌(Ethylene) 원료에서 차지하는 비중이 점차 확대될 것으로 예측되고 있다.

미국에서는 2017년부터 2020년까지 Dow Chemical, ExxonMobil, Chevron Phillips Chemical, 타이완 Formosa Plastics Group(FPC), Sasol, Shintech, 롯데케미칼 등이 에틸렌 생산능력이 1000만톤에 달하는 ECC(Ethane Cracking Center)를 신규가동할 방침이다.

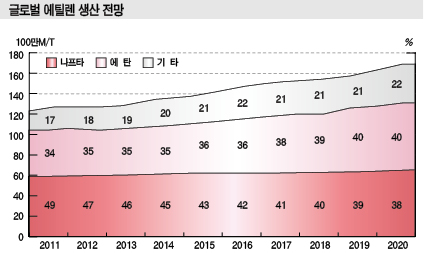

이에 따라 2019년 글로벌 에틸렌 생산량 1억6000만톤 가운데 에탄 베이스가 40%에 달할 것으로 파악되고 있다.

반면, 기존 최대 원료였던 나프타는 40% 이하로 떨어지지만 38-39%대를 유지하며 2대 석유화학 원료로서 지위를 유지할 것으로 예상된다.

북미지역의 건설비 급등, 인력부족 심화 등으로 석유화학 신증설 프로젝트가 지연되고 있어 ECC가 계획대로 영향력을 발휘하지 못할 가능성도 높기 때문이다.

일부 프로젝트는 완공이 2020년 이후로 미루어질 가능성도 있는 것으로 파악된다.

이에 따라 당초 전망과 달리 NCC (Naphtha Cracking Center)에 대한 투자가 활발히 이루어지고 있다.

특히, 국내기업의 투자가 주목된다. 한국석유화학협회에 따르면, 국내 에틸렌 생산능력은 2017년 6월 기준 LG화학 220만톤, 롯데케미칼 214만톤, 여천NCC 195만톤, 한화토탈 109만톤, SK종합화학 86만톤, 대한유화 47만톤으로 총 871만톤이며 2019년 1000만톤에 육박하는 수준으로 확대될 것으로 예상된다.

우선, 대한유화가 2017년 6월 말 33만톤을 증설했으며 LG화학이 2019년까지 대산 소재 NCC를 23만톤 증설하고, 롯데케미칼은 2018년까지 여수 NCC를 20만톤 증설할 계획이다.

한화토탈 역시 2019년 6월까지 대산 NCC를 31만톤 증설해 에틸렌 총 생산능력을 140만톤으로 확대할 방침인 것으로 알려졌다.

국내 석유화학기업들은 2015-2016년 원료가격 하락 및 판매가격 강세에 힘입어 영업실적이 대폭 개선됐으며 2017년에도 호조를 누릴 것으로 예상되고 있다.

앞으로 미국 셰일혁명에 따른 에탄 베이스 석유화학제품의 영향력 확대가 우려되고 있으나 ECC 프로젝트들이 대부분 차질을 빚을 것으로 예상되는 만큼 NCC 가동률을 높이고 생산능력을 확대함으로써 수요를 확보할 수 있다고 낙관하고 있는 것으로 판단된다.

하지만, NCC의 코스트 경쟁력이 ECC에 비해 밀리기 때문에 나프타 베이스가 석유화학제품의 가격 하한선을 결정하는 역할을 하게 될 것으로 예상되고 있어 단기적인 수익성 확대에 집착하기보다 수출처 다변화, 생산품목 다변화 및 고부가화 등의 장기 전략을 세워야 할 것으로 판단되고 있다.

<강윤화 선임기자>