PVB(Polyvinyl Butyral) 필름은 안전에 대한 소비자의 욕구가 증대되면서 수요가 신장하고 있으나 규제 적용범위의 한계와 높은 가격이 발목을 잡고 있다.

글로벌 PVB필름 시장규모는 2013년 35만톤, 2014년 45만톤, 2015년 56만톤으로 증가했고 Kuraray, Eastman Chemical, Sekisui Chemical 3사가 점유율 30-35% 수준으로 삼분하고 있다.

PVB필름 수요는 자동차 생산량이 증가함에 따라 함께 늘어나고 있으나 자동차 생산대수가 2012년 456만대에서 2016년 423만대로 감소함에 따라 성장세가 둔화되고 있다.

시장 관계자는 “최근에는 사드(THAAD: 고고도 미사일 방어체계) 보복으로 중국 판매가 줄어들고 소비세 인하의 반사효과 등으로 자동차 수요가 감소하고 있어 자동차용 PVB필름 수요도 줄어들고 있다”며 “접합유리에 사용되는 필름의 기능은 차음 및 HUD(Head Up Display) 기능까지 갖춘 고기능화 소재로 발전하고 있지만 자동차부품의 성능과 기준에 관한 규제에 변화가 없고 가격이 높아 수요가 크게 늘어나지 않고 있다”고 밝혔다.

국내 PVB필름 생산기업들은 자동차용 의존도를 벗어나 건축용에 주목하고 있으나 국내 건축용 안전유리 시장은 선진국의 1% 수준에 불과해 신규용도 개척이 요구되고 있다.

건축용 접합유리는 안전에 대한 인식 확대로 관심이 높아지고 있지만 실질적으로 법 제도화를 통한 의무사용 규정이 미비하고 일반 강화유리에 비해 가격이 높아 수요 증가로 이어지지 못하고 있다.

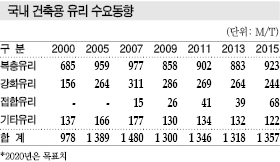

건축용 접합유리는 2007년 처음 등장해 생산량이 15톤에 불과했고 2015년 68톤으로 증가했으나 전체 유리 시장점유율이 5%에 불과해 수요가 매우 적은 것으로 파악되고 있다.

건축용 접합유리는 국토교통부의 「실내건축의 구조·시공방법 등에 관한 기준」이 2016년 12월 일부 개정돼 바닥면적의 합계가 5000평방미터 이상인 다중이용 건축물의 유리난간, 실내유리문, 유리샤워부스, 유리칸막이에만 사용이 의무화돼 있고 소규모 건축물은 권고사항에 그치고 있다.

접합유리는 2매의 판유리 사이에 필름을 끼워넣고 열과 압력을 가해 밀착시켜 제조하며 고품질의 두꺼운 필름을 사용할수록 가공이 어렵고 불량률도 높아지기 때문에 일반 강화유리보다 가격이 높은 것으로 파악된다.

코스트 비중이 필름, 유리, 가공비가 3대4대3을 차지하고 있어 5mm 유리에 0.76mm 필름을 적용할 때 가공비가 2200-2300원, 6mm 유리에 0.76mm 필름을 적용할 때 가공비는 2500원으로 책정되고 있다.

국내기업 가운데에서는 SKC가 중국을 중심으로 사업을 확장하며 글로벌 메이저 3사에 도전하고 있다.

Sinopec의 자회사 Sichuan Vinylon Works(SVW)와 합작기업을 설립하기 위해 2017년 5월 LOI(투자의향서)를 체결했으며 2019년 1/4분기 상업생산을 시작해 중국 자동차용 시장점유율 30% 확보를 목표로 하고 있다.

SKC는 2012년부터 PVB필름 제조기술을 연구개발해 자동차용 유리 생산기업의 성능 평가를 통과했다.

SKC 관계자는 “SVW는 원료 PVA수지를 공급하고 SKC는 PVB필름 제조기술을 제공해 중국 Nantong에서 상업화할 예정”이라며 “글로벌 PVB필름 시장 규모가 연평균 20-30% 정도 고성장하는 가운데 성장세가 뚜렷한 중국을 기점으로 점유율 확대를 노리고 있다”고 밝혔다.

중국 자동차 시장은 2016년까지 8년 연속 세계 1위를 차지하는 등 생산량이 압도적으로 많아 PVB필름 수요가 많고 가격이 낮아 수요가 크게 늘어난 것으로 판단된다.