차세대 FPD(Flat Panel Display) 시장이 활기를 띠고 있다.

스마트폰용 OLED(Organic Light Emitting Diode) 시장은 애플(Apple)이 새롭게 출시하는 아이폰X에 5.8인치 OLED 디스플레이를 채용함으로써 급성장할 것으로 예상되고 있다.

OLED 패널 생산기업은 삼성디스플레이가 유일해 공급부족이 우려되고 있으나 Japan Display(JDI) 뿐만 아니라 샤프(Sharp)를 인수한 중국의 Hon Hai Precision(HHP) 등이 신규 진출함으로써 경쟁이 불가피해지고 있다.

최근에는 마이크로 LED도 주목받고 있다.

마이크로 LED는 OLED에 비해 소비전력이 낮고 정밀도가 높아 애플, HHP가 개발에 박차를 가하고 있다.

특히, 애플은 라이벌인 삼성디스플레이로부터 OLED를 조달하고 있는 상황이어서 마이크로 LED로 전환하는 것은 시간문제라는 의견이 제기되고 있다.

타이완도 OLED 시장에 뒤늦게 뛰어든 만큼 마이크로 LED 개발에 총력을 기울이면서 반격을 준비하고 있다.

스마트폰은 OLED 채용이 가속화되고 있다.

삼성과 애플이 리드하고 있는 가운데 중국제품도 OLED 패널을 탑재하기 시작한 것으로 알려졌다.

OLED는 얇게 디자인할 수 있을 뿐만 아니라 실외에서 시인성이 향상되고 박막화함으로써 빈 공간에 대용량 전지를 삽입할 수 있는 이점이 있다.

특히, LCD(Liquid Crystal Display)로는 실현할 수 없는 플렉서블(Flexible) 디스플레이 가운데 폴더블(Foldable) 타입은 펼치면 화면이 2-3배 커지기 때문에 비즈니스 분야에서 유용하게 활용될 것으로 예상되고 있다.

또 소재가 유리에서 수지로 대체됨으로써 떨어뜨려도 깨지지 않는 점도 특징이다.

그러나 새로운 시장을 형성하기 위해서는 신중하게 접근해야 할 것으로 지적되고 있다.

이에 따라 스마트폰을 비롯해 관련소재 생산기업들은 우선 다양한 사례에 대응할 수 있도록 요소기술 확립을 추진하고 있다.

디스플레이를 어느 쪽으로 접을지, 몇 단으로 접을지, 굴곡 부위에 색 번짐 현상이 없는지, 굴곡 반경 및 수명을 어느 정도로 설정할지 등 다양하게 고민하고 있으며 모두 수지기판, 편광필름, 터치센서 등 주요 소재와 깊은 연관이 있다.

스마트폰 메이저들도 사양을 결정하는데 상당 시간이 소요됨에 따라 2018년 당장 출시는 어려울 것으로 판단되고 있다.

FPD 생산기업들은 애플의 전략을 주목하고 있다.

애플이 주요 부품인 패널을 라이벌인 삼성디스플레이로부터 조달하고 있기 때문으로, 일부에서는 애플이 삼성의 펜타일 매트릭스(PenTile Matrix)가 아닌 RGB 스트라이프 배열 방식을 원하는 것으로 판단하고 있다.

이에 따라 후발기업인 일본 JDI는 애플의 전략에 대응하기 위해 최근 인수한 JOLED의 기술자와 함께 증착 프로세스로 스마트폰용 OLED 패널을 개발하고 있다.

애플은 마이크로 LED 개발에도 힘을 기울이고 있다.

애플은 2014년 마이크로 LED 관련 벤처기업인 미국 LuxVue를 인수한 후 타이완 연구개발거점에서 실용화 기술 개발에 박차를 가하고 있는 것으로 알려졌으며 장기적으로는 스마트워치, 스마트폰에 자체 제작한 마이크로 LED를 탑재할 것이라는 의견이 제기되고 있다.

HHP도 2017년 5월 미국의 마이크로 LED 디바이스 개발기업 eLux에 투자해 그룹 관계사로 편입하는 등 마이크로 LED 관련대책을 강화하고 있다.

마이크로 LED는 미세한 LED 칩을 빈틈없이 깔기 때문에 반도체 프로세스에 가까우며 OLED에 비해 소비전력이 매우 낮고 정밀도가 1500ppi를 넘어설 뿐만 아니라 OLED의 내구성을 좌우하는 내습성이 뛰어난 특징이 있다.

그러나 프로세스 기술이 어려워 소니(Sony)만이 제품화에 성공했다.

소니가 개발한 「CLEDIS」는 화소크기 0.003평방밀리미터, 화면크기 가로 403×세로 453mm, RGB 화소수 320×360×3, 밝기 최대 1000nits, 시야각 180도에 120fps의 빠른 비디오 응답이 가능하지만 가격이 매우 높아 의료기관, 박물관 등에서 업무용으로만 사용되고 있다.

일반적으로 보급을 확대하기 위해서는 LED 칩을 기판에서 떼 정밀하게 장치하는 트랜스퍼, 구동회로, 색조기술 등에 대한 과제를 해결할 것이 요구되고 있다.

하지만, 차세대 FPD로 잠재성이 높게 평가되고 있으며 반도체 프로세스와 공통점이 많아 타이완이 개발에 총력을 기울이고 있다.

마이크로 LED는 초고정밀이 요구되는 AR(증강현실) 디바이스, TV에도 투입이 가능한 것으로 나타나고 있다.

스마트폰용 패널은 LCD에서 OLED로 확실히 전환되고 있으나 TV용 대형 패널은 다른 흐름을 보이고 있다.

메탈마스크(Metal Mask)를 사용하는 증착 프로세스 OLED는 소재의 사용효율과 패널 생산효율이 낮아 채산을 확보하기 어렵기 때문에 삼성디스플레이는 스마트폰용으로 OLED를 특화하면서 TV용으로 QLED(Quantum Dot LED)를 공급하고 있다.

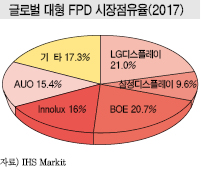

LG디스플레이는 유일하게 50인치 이상의 대형 OLED 패널을 양산하고 있으며 소니, 도시바(Toshiba), 파나소닉(Panasonic) 등에게 공급하고 있다.

OLED는 스마트폰용 소형부터 TV용에 투입되는 대형까지 모두 국내기업이 독주하고 있다.

LG디스플레이도 삼성디스플레이와 마찬가지로 공급 확대가 선결과제로 부상하고 있어 생산성을 향상시킬 수 있는 인쇄 프로세스로 전환하는 방안을 고려하고 있다.

일부에서는 기술 과제를 해결해 증착 프로세스 적용제품을 모두 제거한 후 인쇄로 전환할 것이라는 의견을 제기하고 있다.

하지만, LCD 패널도 코스트와 특성 면에서 상당수준 개선이 이루어졌으며 OLED에 대한 대응으로 베젤리스, 고콘트라스트, 박막화 등이 추진되고 있어 당분간 FPD 시장을 계속 주도할 것으로 예상되고 있다.