MMA(Methyl Methacrylate)는 아시아 수급이 완화될 것으로 예상된다.

아시아 MMA 시장은 2016-2017년 수요 호조가 계속된 가운데 설비 트러블이 겹친 영향으로 수급이 타이트했고 원료가격 하락에도 거래가격이 상승해 수익성이 크게 개선된 것으로 나타났다.

다만, 2018년에는 수요 신상에도 불구하고 중동 및 중국 신증설의 영향으로 수급이 완화될 가능성이 제기되고 있다.

MMA, 중동·중국 신증설 확대

일본은 PMMA(PolyMMA) 수출 호조 영향으로 MMA 수요가 증가세로 전환됐다.

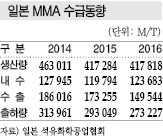

일본은 2016년 MMA 생산량이 51만7817톤으로 전년대비 0.1% 증가하는데 그쳤으나 대규모 정기보수 및 플랜트 트러블의 영향으로 공급이 부족했다.

내수판매는 PMMA 출하량이 증가함에 따라 12만3683톤으로 3.2% 늘어 3년만에 증가세로 전환됐다. PMMA 출하는 자동차용 성형소재가 안정세를 나타냈으며 성형소재 판매량은 9만4065톤으로 1.3% 증가했다.

자동차는 라이트의 LED(Light Emitting Diode)화, 디자인 변경 등으로 PMMA 채용부위 및 채용량이 늘어나고 있다.

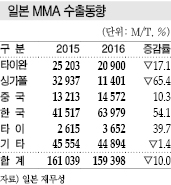

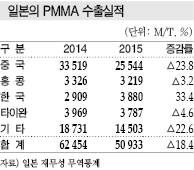

수출도 해외에 진출한 일본 자동차기업, 유럽 및 미국의 압출판용 수요처를 중심으로 12.0% 급증했다.

MMA 수요도 안정적으로 신장했다.

가전제품 등에 사용되는 투명 ABS(Acrylonitrile Butadiene Styrene)용은 해외수요 증가에 대응해 일본 ABS 생산기업들이 생산을 확대했고 페인트·에멀전, PVC(Polyvinyl Chloride) 개질제용도 안정적으로 늘어났다.

MMA 수출은 설비 트러블 등으로 생산이 정체됨에 따라 내수판매를 우선시함으로써 15만9398톤으로 10.0% 감소했다.

아시아 MMA 시장 역시 활황을 나타냈다.

신증설에 따른 생산 확대가 플랜트 트러블로 상쇄된 가운데 수요가 증가함으로써 수급타이트가 계속됐다.

아시아 수요는 약 190만톤으로 5% 증가한 것으로 추정된다.

PMMA 수요처인 LCD(Liquid Crystal Display) 도광판은 LCD 생산이 집중되고 있는 한국과 타이완에서 수요가 늘어났다.

한국은 인공대리석용, 중국 및 인디아는 환경보전을 바탕으로 수계페인트·에멀전용 수요가 증가했으며 조명, 자동차용 미등, 투명 ABS용 또한 기대 이상으로 선전했다.

중국시장은 2016년 신규 플랜트 가동 및 기존 설비의 디보틀넥킹으로 공급이 약 9만톤 증가했으나 풀가동에 따른 트러블이 잇따라 생산능력 기준 약 10만톤의 가동차질이 발생해 수급이 타이트했다.

아시아, 연평균 6만-7만톤 증가

MMA 가격은 수급타이트에 따라 상승세를 나타내 톤당 2600-2700달러까지 올랐다.

2017년 2월 Lucite의 불가항력 선언, Dow Chemical과 BASF의 플랜트 가동중단으로 유럽·미국의 수급이 타이트해짐에 따라 3-4월 중국이 수출을 확대해 아시아 수급타이트가 심화됐기 때문이다.

다만, 아시아 MMA 가격이 700달러를 돌파함에 따라 일부 용도는 대체소재로 전환되고 있다.

조명용 PMMA는 PS(Polystyrene)에서 내후성이 뛰어난 PMMA로 전환됐으나 다시 PS로 전환되고 있다.

하지만, 2017년 아시아 MMA 수요는 약 3% 신장해 200만톤을 넘어섰고 장기적으로 연평균 6만-7만톤 증가할 것으로 예상된다.

아시아 시장은 중동 소재 2기가 신규 가동해 수급타이트가 완화될 가능성이 높아지고 있다.

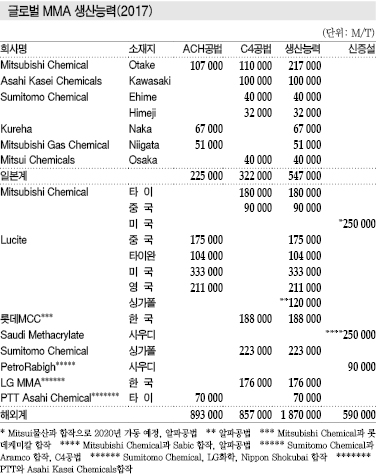

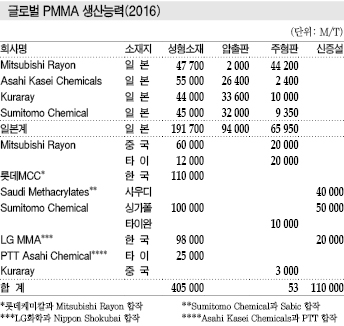

Mitsubishi Chemical과 Sabic의 합작기업 Saudi Methacrylate는 2017년 8월 MMA 25만톤, PMMA 4만톤 플랜트를 상업가동했고, Sumitomo Chemical(SCC)과 아람코(Saudi Aramco)가 합작한 PetroRabigh는 MMA 9만톤, PMMA 5만톤 플랜트를 가을부터 가동한 것으로 알려졌다.

2018년 가동을 본격화하면 중국, 유럽, 동남아시아 시장에 유입돼 아시아 공급부족이 개선될 것이라는 의견이 주류를 이루고 있다.

중국도 2017년 하반기에 4만-10만톤을 신증설한 것으로 나타나 수급환경이 변화할 가능성이 높아지고 있다.

성형소재, 채용부위 확대로 수요 증가

일본은 PMMA 수요 부진이 계속되고 있다.

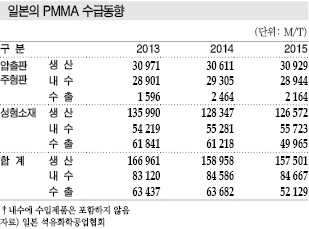

일본은 PMMA 생산량이 2015년 25만2997톤으로 전년대비 1.8% 증가했으나 판매량은 13만3927톤으로 7.8% 줄어들었다. 특히, 자동차용이 주류를 이루고 있는 성형소재 판매량이 9만2887톤으로 10.5% 줄어들며 감소폭이 확대됐다.

간판 등으로 사용되는 주형판(캐스트판) 및 압출판은 4만1040톤으로 1.3% 감소해 마이너스 신장으로 전환됐다.

수출은 성형소재가 주류를 이루고 있으나 최대 수출국이던 중국 수출이 대폭 줄어들었다.

일본 수요는 앞으로도 큰 신장을 기대하기 어려워 주형판 및 압출판 수요가 저점을 찍었으며 성형소재는 일본 자동차 생산대수 증가를 기대할 수 없어 감소세가 가속화될 것으로 예상되고 있다.

다만, 수출은 중국의 수요가 신장함에 따라 일정 수준 확보가 가능할 것으로 기대되고 있다.

하지만, 여전히 공급과잉 상태로 성형소재는 SCC가 일본 생산량을 줄이고 있으며 압출판은 구조재편 가능성이 높아지고 있다.

일본은 PMMA 성형소재를 주로 자동차용으로 투입하고 있다.

2015년 자동차 생산대수는 920만대로 2.3% 줄어들어 2013년 이후 2년만에 마이너스 신장으로 전환됐다.

일본 수요가 504만대로 9.3% 격감한 반면 성형소재 수요는 채용부위 및 용도 확대 등으로 5만5723톤으로 2014년 수준을 유지할 수 있었다.

주형·압출판 수요는 급감추세

PMMA가 사용되는 자동차부품은 후미등, 차양 등이 대표적이며 최근에는 필러, 도어미러의 방향 지시 부분, 프론트 그릴커버, 엠블럼 등으로 사용되고 있다.

프론트 그릴커버 등은 도장 없이 광택감을 부여할 수 있어 채용이 확대되고 있고, 헤드램프 역시 커버는 PC(Polycarbonate)를 사용하지만 광원 주변부품은 PMMA를 채용하는 사례가 늘어나고 있다.

헤드램프 광원은 본래 백열전구를 사용했으나 한때 전구 디자인 및 설계자유도를 높일 수 있는 할로겐전구로 전환됐으며 2004년에는 자동차 안전성 향상을 위해 할로겐전구보다 밝고 효율이 좋은 고압방전램프(HID: High Intensity Discharge) 도입이 시작됐다.

2007년 에너지 절약 및 전구 장수명화를 목적으로 LED를 사용한 헤드램프가 일본과 독일에서 실용화됐다.

할로겐전구, HID 주변부에는 내열성을 보유한 수지를 사용해야 했으나 LED는 내열성을 필요로 하지 않고 대신 광학특성이 요구되고 있어 PMMA가 주목받고 있다.

PMMA는 자동차용 외에도 용도가 확대되고 있다.

주택설비 부문에서는 우수한 외관과 가벼운 무게, 내약품성, 시공 용이성 등을 강점으로 욕조, 세면대, 변기 소재 등을 세라믹, 유리 등에서 교체하고자 하는 수요가 늘어나고 있다.

LED 조명용 도광판 및 커버 용도는 경기 상황에 좌우되지만 조명의 LED화가 꾸준히 추진되고 있는 만큼 앞으로도 수요가 안정적으로 증가할 것으로 기대되고 있다.

주형판 및 압출판 수요는 2만8944톤으로 1.2% 감소했다.

2009년까지 주형판이 압출판에 비해 생산량이 많았으나 코스트가 고가이기 때문에 생산이 급속도로 위축되며 1만톤 이하로 축소됐다.

이에 따라 일본 석유화학공업협회는 2014년부터 통계에서 주형판과 압출판을 함께 정리하고 있다.

용도별로는 LCD 도광판용, 일반간판용 등이 있으며 LCD 도광판용은 2012년부터 파칭코 등 오락기구용 외에는 일본에서 생산되지 않고 있다.

일반간판용은 일본 경기가 침체되며 2015년 수요가 부진했다.

주형판·압출판 수요는 2012년까지 감소세를 지속했으나 2013-2015년 감소세가 둔화됐으며 앞으로는 2만9000톤 정도를 형성할 것으로 예상되고 있다.

일반간판용은 수요기업들의 M&A(인수합병)가 신규 수요를 창출하고 있다.

최근에는 편의점, 석유제품 생산기업의 통합이 추진되면서 주유소, 편의점 등의 간판이 리뉴얼되고 있다.

<강윤화·정세진 기자>

표, 그래프: <일본 MMA 수급동향, 일본 MMA 수출동향, 일본의 PMMA 수급동향, 글로벌 MMA 생산능력(2017), 일본의 PMMA 수출실적, 글로벌 PMMA 생산능력(2016)>