에폭시수지(Epoxy Resin)는 1개 분자에 2개 이상의 에폭시기를 보유한 열경화성 수지로 BPA(Bisphenol-A), ECH(Epichlorohydrin) 공중합체가 일반적이다.

경화하면 체적이 작고 접착성, 강도, 인성, 전기특성, 내약품성이 우수할 뿐만 아니라 경화 중 방출되는 휘발분이 없다는 특성 때문에 대체소재가 없는 수지로 각광받고 있다.

또 분자 구조의 골격을 개선하거나 개질제를 첨가 혹은 여러 경화제를 조합함으로써 다양한 물성을 이끌어내는 것이 가능해 전자소재의 빠른 진전에 대응하고 있으며 페인트, 접착제 분야에서도 새로운 니즈에 대응하기 위해 신제품을 계속 창출하고 있다.

국내시장은 공급과잉이 계속되고 있으나 고부가가치 신제품 개발은 뒤처지고 있다.

국도·금호, 수출시장 확대에 집중

국내 에폭시수지 생산기업들은 내수 부진으로 수출 및 다운스트림 투자에 집중하고 있다.

국내수요 비중은 선박용 페인트가 60%에 달했으나 조선산업 침체가 이어짐에 따라 수요 부진을 이어가고 있다.

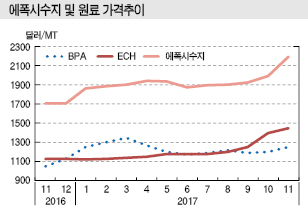

특히, 2017년 10월 이후 ECH, BPA 등 원료가격 강세에 따라 에폭시수지 가격도 상승했으나 수익성을 개선하기에는 역부족인 것으로 파악되고 있다.

에폭시수지 가격이 2017년 9월 톤당 1900달러 수준에서 11월 2200달러로 급등했으나 ECH도 1250달러에서 1450달러, BPA 역시 1190달러에서 1250달러로 올랐기 때문이다.

BPA는 중국가격이 폭등세를 나타내고 있어 추가 상승이 예상됨에 따라 에폭시수지가 수익성을 크게 개선하기는 어려울 것으로 판단되고 있다.

시장 관계자는 “국내 에폭시수지 가격도 kg당 100-200원 인상했으나 원료가격 상승을 반영한 수준에 불과해 수익성을 크게 개선하지 못했다”고 밝혔다.

국내시장은 국도화학이 65%를 장악하고 있는 가운데 금호P&B화학 22%, 헥시온(Hexion)코리아 2%, 블루큐브케미칼(Blue Cube Chemical) 5%, 기타 5%로 나타나고 있고 코오롱인더스트리는 수출에 집중하고 있다.

블루큐브케미칼과 헥시온는 특수 그레이드에 집중하면서 시장점유율을 크게 확대할 계획이 없는 것으로 알려졌다.

Dow Chemical과 Olin의 합작법인 블루큐브케미칼은 2015년 한국다우케미칼의 에폭시수지 사업부를 인수했으며, 독일 Bakelite는 2002년 LG화학으로부터 에폭시수지 사업을 인수해 헥시온코리아를 설립한 바 있다.

국도화학은 국내시장의 성장성이 없다 판단하고 경쟁기업의 일부 영역을 차지하는 수준으로 영업력을 강화하고 수출과 다운스트림 투자에 집중하고 있다.

금호P&B화학도 일정 수준 내수에 공급하며 수출을 확대할 계획이다.

특히, 원료 BPA를 생산하고 있어 코스트 경쟁력에서 우위가 있다고 판단하고 고부가화 투자 뿐만 아니라 범용제품도 지속적으로 영업력을 확대할 계획이다.

고부가화 그레이드 개발 관심

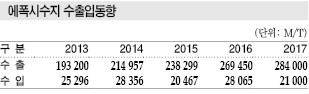

에폭시수지 수출은 2013년 19만3200톤, 2014년 21만4957톤, 2015년 23만8299톤, 2016년 26만9450톤, 2017년 28만톤으로 4년만에 10만톤 가까이 증가했다.

국도화학이 2016년 2월 에폭시수지 6만톤을 증설해 65만톤 생산체제를 구축하며 수출량 증가를 부추긴 것으로 파악되고 있다. 하지만, 국도화학은 내수 부진이 이어짐에 따라 평균 가동률이 70%대 초반에 머무르고 있다.

코오롱인더스트리가 2018년 9월 에폭시수지를 증설하면 수출량은 더욱 늘어날 것으로 예상되고 있다.

코오롱인더스트리는 총 300억원을 투입해 PCB(Printed Circuit Board)용 특수 그레이드 생산능력을 2만5000톤에서 3만7000톤으로, 경화제용 페놀수지(Phenolic Resin)는 7000톤에서 1만2000톤으로 확대할 예정이다.

고부가가치 그레이드 시장은 대부분 미량 채용됨에 따라 수요 증가율이 둔화되고 있어 국도화학과 금호P&B화학은 신규사업을 검토하거나 다운스트림 개발에 집중하고 있다.

국도화학은 2017년 7월 이사회를 개최하고 국내 신규건설 안건을 통과시킨 바 있으며 최근 자회사 국도첨단소재를 설립했다.

국도첨단소재의 사업방향이 밝혀지지 않았으나 에폭시수지에 편중된 사업 포트폴리오를 다각화해 수익성을 향상시키기 위한 목적으로 파악된다.

시장 관계자는 “국도첨단소재가 국도화학그룹의 계열사들과 시너지를 낼 수 있는 방향으로 사업을 전개할 것으로 예상된다”고 밝혔다.

금호P&B화학은 자동차 소재에 관심이 높은 것으로 파악되고 있다.

주요 전시회에서도 에폭시 소재로 제작한 차체를 집중 전시하고 있으며 에폭시 페인트용 첨가제도 개발해 에폭시계 페인트 고부가화에 집중하고 있다.

일본, 6년만에 회복세 되찾아…

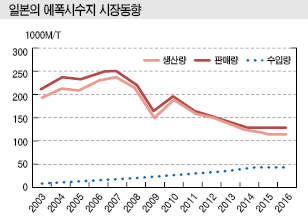

일본 에폭시수지 시장은 수급 통계를 작성할 수 없을 정도로 침체되고 있다.

일본 에폭시수지공업협회는 2015년 출하량을 8만6327톤으로 추산하는 반면 경제산업성은 12만7047톤으로 발표해 큰 차이를 나타냈다.

다만, 최근에는 일본 에폭시수지 시장이 성장세를 되찾은 것으로 파악된다.

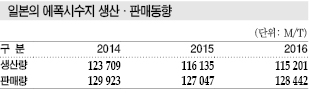

경제산업성에 따르면, 2016년 에폭시수지 판매량은 12만8442톤으로 1.1% 늘어나며 6년만에 증가세로 전환됐다. 생산량은 11만5201톤으로 0.8% 감소했으나 액상 수입이 3만7355톤으로 3.6%, 고형도 1만1051톤으로 9.2% 늘어나며 총 4만8406톤으로 4.8% 증가함에 따라 전체적으로는 수요가 신장한 것으로 판단된다.

2017년 1/4분기에는 생산량이 9.6%, 판매량은 8.1% 증가했으나 1-4월 수입량은 1.6% 증가하는데 그쳐 생산이 크게 늘어난 것으로 판단되고 있다.

경제산업성은 일본 수요가 2007년을 절정으로 12만톤 정도 감소한 것으로 파악하고 있으나 에폭시수지공업협회는 5만톤 정도 줄어든 것으로 추산하고 있다. 적층판 등 전자용 수요처가 생산설비를 해외로 이전한 영향이 크게 작용했다.

반면, 페인트, 토목·건축은 내수 중심이며 범용 그레이드를 중심으로 수입제품이 점유율을 확대하고 있는 것이 최근 10년 사이의 경향으로 파악된다.

전자용이 수요 신장 “견인”

일본 시장은 2017년 들어 생산 및 판매량이 전례없는 수준으로 호조를 지속하고 있다.

페인트, 토목·건축용은 큰 변화가 없는 편이나 2017년 들어서는 페인트 생산·출하량이 2016년에 비해 증가했고 자동차용이 꾸준한 가운데 건축용, 전기·기계, 금속용 역시 계속 늘어나고 있기 때문이다.

부진이 이어지던 선박, 구조용도 최근 수요가 되살아나고 있다.

하지만, 최근의 호조를 강력하게 견인하고 있는 것은 전자용으로 파악된다.

스마트폰, IoT(Internet of Things) 관련 고속·대용량 통신기기, 자율주행에 따른 자동차 전장화 등으로 자동차용 전자부품 시장이 급성장하고 있기 때문이다.

전자부품은 글로벌 총 출하액이 2016년 12월부터 플러스를 계속하고 있고, 고기능 특수 에폭시수지를 필요로 하는 첨단 분야의 반도체 사용량도 대폭 늘어나고 있다.

스마트폰 등 이동통신을 위한 단말기와 기지국에 사용하는 반도체도 해당 용도의 하나로 앞으로는 5세대 이동통신 시스템(5G)을 위한 환경정비가 본격화되며 기지국, 데이터센터용 수요가 더욱 신장할 것으로 기대되고 있다.

5G는 현재 주류를 이루고 있는 4G 혹은 4G 및 LTE의 상위버전 기술로 통신속도가 초당 1-50GB 향상될 뿐만 아니라 초고속 및 초대용량, 초대량 접속, 초저연장 등 특징을 보유하고 있다.

인터넷을 통해 고화질 영상을 시청하거나 가상현실(VR) 등을 즐길 수 있고 대량 접속 수를 확보함에 따라 IoT 인프라 구축이 기대되고 있으며 2020년까지 관련 기반 정비가 진행될 것으로 예상된다.

자동차 전장화로 고도화 진전될까?

자동차용 전자부품 시장도 성장세가 기대된다.

자동차에는 압력, 온도, 각속도, 자기, 가속도 등과 관련된 센서 외에 자동차 탑재용 마이콘, 통신용 반도체, 회로부품, 프린트 배선판, 반도체 패키지 기판, 와이어 하네스, 커넥터 등 대량의 전자부품이 탑재되고 있다.

대부분 ECU(Electronic Control Unit)로 고밀도 패키지화돼 공급되고 있으며 최근에는 자동차 대당 ECU 탑재 수도 증가세를 나타내고 있다.

ECU는 종류별로 쾌적성·편의성 특화형 차체계, 동력 및 동력 전달을 제어하는 파워 트레인계, 주행 시 조정과 브레이크 및 서스펜션 등을 지원하는 페달계, 사고를 미연에 방지하거나 충돌 시 안전성을 확보하기 위한 주행안전계, 고기능 카 내비게이션 등 정보통신계 등으로 나누어지며 신호 처리 고도화 및 제어 수 증가에 따라 모든 계열에서 고기능 반도체의 중요성이 확대되고 있다.

ECU는 엔진룸 등 고온 환경에 설치되는 사례가 많아 처리가 고도화될수록 반도체 자체에서 발생하는 열에 대한 대책 마련도 중요해지고 있어 에폭시수지에 대해서도 고도의 내열성, 도전성 등이 요구되고 있다.

특히, 자율주행이 실용화되면 외부 환경을 파악하기 위한 센서와 신호 처리를 위한 반도체, 자동차 외부와 통신하기 위한 전자기기의 탑재수가 늘어날 것으로 확실시돼 특수 에폭시수지를 전기용도로 공급하고 있는 일본기업들은 신제품 개발 경쟁에 너나없이 뛰어들고 있다.

CFRP 채용 확대도 “기대”

에폭시수지는 CFRP(Carbon Fiber Reinforced Plastic) 관련 시장에서도 호조를 나타낼 것으로 기대되고 있다.

CFRP는 골프 클럽, 테니스 라켓, 낚시대, 자동차 프레임 등 레저용품을 중심으로 채용되고 있으며 자동차에 대한 본격적인 채용을 위한 연구개발(R&D) 역시 진행되고 있다.

코스트, 생산성, 리사이클성 등 과제가 많으나 우수한 강도와 압도적인 경량성을 무기로 양산형 자동차에 채용될 가능성이 높은 것으로 파악되고 있다.

항공기에 대한 적용은 1995년부터 운항을 시작한 보잉(Boeing) 777에 도입됐으며 2011년 도입된 보잉787에도 기체 구조의 50%에 사용되고 있다.

에어버스380은 복합소재를 25% 사용했으며, 특히 중앙 날개와 박스에 CFRP를 사용함에 따라 알루미늄 합금에 비해 1.5톤 수준의 경량효과를 얻은 것으로 파악된다.

풍력발전 풍차용 블레이드 용도도 주목되고 있다.

풍력발전은 효율을 높이기 위해 풍차의 대형화가 추진되고 있으며 대형 블레이드를 지탱하기 위해서는 가볍고 강도가 높은 CFRP가 적합한 것으로 평가되고 있다.

에폭시수지 생산기업들은 CFRP 시장의 성장에 따라 대형 수요가 창출될 것으로 기대하고 다양한 특수제품 개발에 도전하고 있다.<허웅·강윤화 선임기자>

표, 그래프: <에폭시수지 및 원료 가격추이. 에폭시수지 수출입동향, 일본의 에폭시수지 시장동향, 일본의 에폭시수지 생산·판매동향>