아크릴산(Acrylic Acid)은 일본과 중국이 신증설 경쟁에 들어가면서 LG화학이 고전할 것으로 예상된다.

LG화학(대표 박진수)은 중국발 아크릴산 공급과잉으로 타격을 받고 있는 가운데 SAP(Super Absorbent Polymer) 수요 신장을 기대하고 2015년 8월 아크릴산 51만톤 체제를 완성했으나 SAP 수요가 부진할 뿐만 아니라 아크릴산은 아시아 공급과잉이 지속되고 있어 적자생산을 이어가고 있다.

일본 Nippon Shokubai(NSC)는 아크릴산 생산능력을 100만톤으로 확대할 계획이다.

NSC는 최근 인도네시아에서 2021년 상업가동을 목표로 10만톤 플랜트를 건설하기 위한 타당성조사(FS)에 들어간 것으로 알려졌다.

2018년 봄 투자를 결정할 방침이며 고효율 프로세스를 활용해 실질적으로는 생산능력을 10만-20만톤 사이에서 확대할 계획이어서 2018년 상업가동을 예정하고 있는 벨기에 10만톤과 함께 100만톤 생산체제를 완성할 것이 확실시된다.

NSC는 SAP 사업에서 메이저 자리를 장악하고 있으며 원료 아크릴산 역시 규모화를 통해 BASF에 이어 세계 2위에 오를 것으로 파악되고 있다.

NSC는 아크릴산 생산능력이 일본 54만톤, 인도네시아 14만톤, 미국 6만톤, 싱가폴 4만톤으로 총 78만톤에 달하고 있다.

2018년 상반기 상업가동을 목표로 벨기에에 10만톤 공장을 건설하고 있고, 인도네시아에서는 1996년 설립한 자회사 Nippon Shokubai Indonesia(NSI)를 통해 2013년 생산능력을 14만톤으로 확대했으며 SAP 9만톤 공장도 건설했다.

아크릴산에스테르(Ester Acrylate)도 10만톤 공장을 가동하며 동남아시아 아크릴 체인의 핵심거점으로 기능하고 있다.

2014년 기존공장 인근 부지를 구입해 아크릴산 및 SAP 생산능력 확대를 위한 투자를 결정했고 10만톤 라인 1개를 증축하면서 생산효율을 높일 수 있는 신규 프로세스 촉매를 도입할 방침이다.

현재 Himeji 공장의 파일럿 설비에서 확인작업을 진행하고 있으며 Himeji에 본격 도입한 후 인도네시아 공장에도 적용할 계획이다.

NSC는 아크릴산 100만톤 체제를 구축함으로써 DowDuPont을 상회하는 세계 2위 지위를 확보할 계획이며 인도네시아 증설 후에는 일본, 싱가폴, 미국에서도 생산능력 확대를 추진할 방침이다.

최근에는 「SAP 서바이벌 프로젝트」를 통해 코스트 절감과 프로세스 재정비를 진행하고 있어 아크릴산 투자 후에는 SAP 투자도 진행할 것으로 알려졌다.

중국에서도 메이저가 아크릴산 생산능력을 대대적으로 확대할 계획이다.

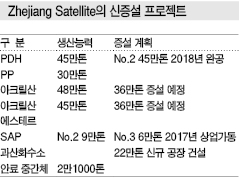

Zhejiang Satellite는 20억위안(약 3400억원)을 투입해 2018년 말 상업가동을 목표로 PDH(Propane Dehydrogenation) 45만톤 플랜트 건설을 추진하고 있으며 C3 체인 확충을 위해 아크릴산 및 아크릴산에스테르 증설, 과산화수소 공장 건설 등을 추진하기로 결정했다.

아크릴산 및 아크릴산에스테르는 각각 36만톤으로 증설해 그룹 전체 생산능력을 아크릴산 84만톤, 아크릴산에스테르 81만톤으로 확대할 계획이다.

기존에 구축한 PDH 플랜트에서 부생되는 수소를 유효 활용하기 위해 과산화수소 22만톤 플랜트도 신규 건설한다.

중국 아크릴산 시장은 수요가 약 180만톤인 반면 생산능력은 340만톤 이상으로 공급과잉이 극심한 상태이다.

하지만, Zhejiang Satellite는 최대 생산체제를 유지함으로써 수익성을 향상시키는 전략을 구사할 방침이다.

Zhejiang Satellite는 자회사 Zhejiang Satellite Petrochemical을 통해 PDH 45만톤을, Pinghu Petrochemical을 통해서는 아크릴산 32만톤, 아크릴산에스테르 30만톤 플랜트를 가동하고 있다.

SAP는 2017년 No.3 6만톤 플랜트를 완공한 것으로 알려졌다.

2016년 10월에는 PP(Polypropylene) 30만톤 플랜트를 상업 가동했으며 과산화수소 공장을 신규 건설한 후 PO(Propylene Oxide) 사업에도 진출할 것으로 예상되고 있다.<강윤화 선임기자>