AN(Acrylonitrile)은 글로벌 수급타이트가 지속되면서 수익성이 크게 개선되고 있다.

동서석유화학, 태광산업 등 국내기업들은 2017년 생산·수출량이 최대치를 기록한 가운데 수요기업들도 수입을 크게 확대해 내수가 급증한 것으로 파악되고 있다.

2017년에는 ABS(Acrylonitrile Butadiene Styrene)용 수요 증가와 함께 글로벌 생산설비들이 가동에 차질을 빚어 수급타이트로 전환됐으며 2018년에도 ABS, 아크릴아마이드(Acrylamide) 수요가 증가하는 가운데 정기보수가 맞물려 수급타이트가 계속될 것으로 예상되고 있다.

다만, 아크릴섬유(Acrylic Fiber)는 극심한 공급과잉으로 높은 AN 가격을 감당하기 어려워 성장세가 주춤해질 것으로 우려되고 있다.

원료 프로필렌(Propylene)도 수급타이트로 전환돼 AN과의 스프레드가 좁혀질 가능성이 제기되고 있다.

글로벌 수급타이트 장기화 “폭등”

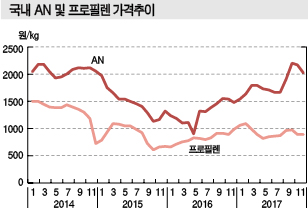

AN은 수급타이트와 함께 프로필렌과의 스프레드가 벌어지며 수익성이 크게 개선됐다.

AN은 2017년 4월 글로벌 정기보수가 집중되면서 CFR FE Asia 톤당 1500-1600달러로 3개월만에 300-350달러 급등했다.

6월부터 정기보수를 마친 플랜트들이 가동을 재개해 수급타이트가 완화됐으나 8월25일 허리케인 하비(Harvey)가 북상해 수급타이트가 또다시 심화됐다.

미국 Ineos Nitriles는 허리케인 타격으로 8월28일 Green Lake 소재 AN 54만5000톤, Ascend는 Chocolate Bayou 소재 50만톤 플랜트의 불가항력을 선언한 바 있다.

AN 가격은 2017년 11월 2000달러까지 폭등했고 하반기 막대한 수익을 창출할 수 있었다.

동서석유화학은 영업이익이 2016년 1000억원에서 2017년 약 1800억원으로, 태광산업은 2016년 1601억원에서 2017년 2412억원으로 급증했다.

국내기업들은 AN-프로필렌 스프레드가 2014년 kg당 732원에서 2015년 595원, 2016년 474원으로 좁혀져 고전했으나 2017년 887원으로 크게 벌어짐으로써 호황을 만끽한 것으로 파악되고 있다.

시장 관계자는 “2017년 높은 수익률을 기록한 것은 사실이지만 하반기부터 갑자기 가격이 폭등함에 따라 벌어진 스프레드만큼 호조를 누리지는 못했다”고 밝혔다.

국내생산은 정기보수를 실시했음에도 불구하고 수급타이트가 이어지며 2014년 73만8985톤, 2015년 67만5272톤, 2016년 70만2426톤, 2017년 76만8068톤으로 2017년에는 가동률이 90%에 달했다.

국내 생산능력은 동서석유화학 56만톤, 태광산업 29만톤이며 2017년 정기보수를 제외하면 풀가동에 가까운 것으로 평가되고 있다.

아시아 AN 시장은 중국이 2018년 18만톤을 신규 가동한 것을 제외하면 신증설이 없어 당분간 수급타이트가 이어질 것으로 예상되고 있다.

ABS가 AN 수요신장 견인했다!

AN 수요는 ABS가 견인한 것으로 파악되고 있다.

국내 ABS 생산은 2014년 162만8110톤, 2015년 168만6455톤, 2016년 183만2383만톤, 2017년 191만9439만톤으로 신장세를 이어가고 있다.

LG화학은 ABS 생산능력을 2015년 75만톤에서 2016년 85만톤, 2017년 88만톤으로 확대했으며, 롯데첨단소재가 2017년 7만톤을 증설해 63만톤 체제를 구축한 것도 영향을 미쳤다.

국내 ABS 시장은 수요 증가와 함께 생산·수출도 늘어나 수급타이트가 장기화될 것으로 예상되고 있다.

AN 수요비중은 ABS 40%, 아크릴섬유 25%, 아크릴아마이드 10%, NB-라텍스(Nitrile Butadiene-Latex) 등 기타 25% 수준이며 아크릴섬유용 수요가 줄어드는 가운데 ABS는 호조를 이어가고 있다.

특히, 국내에는 LG화학, 롯데첨단소재 등 대규모 ABS 생산기업들이 자리잡고 있어 태광산업과 동서석유화학이 안정적으로 공급처를 확보하고 있다.

태광산업은 공급비중이 내수 80%, 수출 20%이며, 동서석유화학은 내수 50%, 수출 50% 수준으로 국내시장을 장악하고 있다.

ABS 생산기업들이 생산능력을 확대함에 따라 AN 수입도 증가하고 있다.

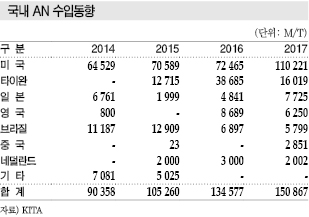

국내 AN 수입은 2014년 9만358톤, 2015년 10만5260톤, 2016년 13만4577톤, 2017년 15만0867톤으로 급증했으며, 특히 미국산 수입이 많은 것으로 나타나고 있다.

미국산 AN은 프로필렌 가격이 낮게 형성돼 코스트 경쟁력이 우수한 것으로 평가되고 있다.

미국산 AN 수입은 2014년 6만4529톤, 2015년 7만589톤, 2016년 7만2465톤, 2017년 11만221톤으로 국내 수입시장의 73% 정도를 차지하고 있다.

미국 Ineos는 2017년 8월 불가항력을 선언했음에도 불구하고 장기계약물량 공급에 차질이 없도록 외부물량을 상업구매해 아시아에 공급한 것으로 알려졌다.

시장 관계자는 “Ineos는 계약물량 확보를 위해 북미 생산기업들에게 높은 가격에 AN을 구매했고, 북미 생산기업들은 현물거래에 비해 Ineos에게 공급하는 것이 수익성이 높다고 판단해 현물거래를 최소화함으로써 현물가격 상승을 부채질했다”고 밝혔다.

LG화학은 국내 ABS 플랜트에 국산 및 미국산 AN을 투입하고 중국 플랜트에는 한국산, 미국산, 중국산을 혼용했으나 2017년에는 중국 플랜트에 중국산 채용비중을 높여 미국산이 국내 플랜트에 집중 유입된 것으로 파악되고 있다.

LG화학은 장기거래를 통해 중국 플랜트에 한국산을 투입했으나 코스트를 감안해 중국산으로 선회하고 있다.

LG·롯데, ABS 규모화에 AN 수급 주목

LG화학과 롯데첨단소재가 ABS 생산능력을 확대할 계획이어서 AN 수요도 신장세를 이어갈 것으로 예상되고 있다.

LG화학은 ABS 생산능력이 2018년 국내 88만-90만톤, 중국 Ningbo 80만톤, Huanan 30만톤으로 총 200만톤을 확보한 후 장기적으로는 300만톤까지 확대해 글로벌 1위 도약을 노리고 있다.

롯데첨단소재는 국내에서 56만톤 플랜트를 가동하고 있고 2017-2018년 7만톤을 증설할 예정이다.

2017년 12월에는 인도네시아 PT Arbe Styrindo 및 PT ABS Industri Indonesia의 지분 100%를 인수함에 따라 인도네시아 4만톤 플랜트를 확보했다. 인도네시아 플랜트는 생산능력을 7만-8만톤으로 확대할 예정이며 일부에서는 15만톤까지 확대한다는 의견을 제기하고 있다.

아울러 인도네시아에 NCC(Naphtha Cracking Center)를 포함한 대규모 석유화학단지를 건설하면서 2022년까지 ABS 30만톤 플랜트를 신규 건설해 글로벌 100만톤 생산체제를 구축할 계획인 것으로 알려졌다.

LG화학과 롯데첨단소재는 ABS를 증설하기 위해 AN 조달을 안정화시켜야 할 것으로 판단하고 AN 수급을 주시하고 있는 것으로 알려졌다.

동서·태광, 2018년에도 수익성 호조 기대

태광산업과 동서석유화학은 AN 사업을 통해 2018년에도 높은 수익을 올릴 것으로 예상되고 있다.

태광산업은 유일하게 PDH(Propane Dehydrogenation) 공정을 통해 프로필렌을 투입하는 AN 플랜트를 가동하고 있으며 2018년 상반기 기준 프로필렌 가격이 상승하는 가운데 프로판(Propane) 가격은 떨어져 높은 수익률을 유지하고 있다.

태광산업 관계자는 “프로필렌 일부를 구매해 공급하고 있지만 PDH 생산량 전부를 AN 플랜트에 투입해 코스트를 크게 절감하고 있다”고 밝혔다.

동서석유화학은 SK어드밴스드를 중심으로 프로필렌을 안정적으로 공급받고 있고 내수 및 수출을 안정적으로 조율하면서 수익을 창출하고 있다.

양사는 2018년에도 Haili Chemical이 Shandong 소재 AN 18만톤 플랜트를 신규 가동하는 것 외에는 신증설이 전무해 수급타이트가 장기화될 것으로 예상하고 있다.

시장 관계자는 “AN은 2018-2019년까지 수급타이트가 이어질 것으로 예상된다”며 “하지만, 2019년 이후 중국이 AN 신증설을 계획하고 있어 다시 공급과잉으로 전환될 가능성도 염두에 두고 있다”고 밝혔다.

AN은 라이선스 문제로 글로벌 신증설이 어려우나 Chemours가 라이선스를 공개해 신증설이 확대될 가능성이 제기되고 있다.

라이선스는 Ineos, Asahi Kasei Chemicals, Chemours가 보유하고 있으며 Ineos, Asahi Kasei Chemicals은 제한적으로 라이선스를 제공하면서 글로벌 생산능력을 조절하고 있다.

Chemours가 라이선스를 적극적으로 공개해 Sailboat 등이 최근 AN 플랜트를 가동했으나 촉매 라이선스가 없어 공격적으로 증설하기는 어려운 것으로 알려졌다.

아크릴아마이드, ABS 성장률 넘어섰다!

AN은 ABS용 수요 뿐만 아니라 아크릴아마이드 수요가 가파르게 신장해 주목되고 있다.

아크릴아마이드는 다운스트림인 PAA(Polyacrylamide), 지력증강제, 수처리제, 원유 회수조제용 EOR(Enhanced Oil Recovery) 등에 투입되고 있으며 AN 수요 가운데 가장 높은 신장세를 나타내고 있다.

시장 관계자는 “AN 수요를 이끌고 있는 ABS는 수요신장률이 연평균 3-4% 수준이지만 아크릴아마이드는 7-10%”라며 “수요비중은 ABS, 아크릴섬유에 비해 뒤처지고 있으나 신장률이 높아 주목하고 있다”고 밝혔다.

미국에서는 셰일가스(Shale Gas) 및 오일 생산이 확대됨에 따라 석유회수 증진기술(EOR)용으로 주로 투입하고 있으며 나일론(Nylon) 66 원료인 아디포니트릴(Adiponitrile) 수요도 급증해 AN 수요를 견인하고 있다.

중국, 인디아 등에서는 환경규제가 강화됨에 따라 수처리제용 수요가 증가하고 있다.

BASF는 최근 중국 Nanjing 화학단지에 신규 바이오 아크릴아마이드(BioACM: Bio Acrylamide) 공장을 완공했으며 2018년까지 유도제품인 PAA 공장도 건설할 계획이다.

바이오 아크릴아마이드 생산능력은 5만톤이며 효소 베이스 촉매 반응을 활용함으로써 기존의 고압, 에너지 다소비형 구리 촉매에 비해 제조과정에서 발생하는 폐기물과 부생물을 대폭 줄일 수 있는 것이 특징이다.

효소 베이스 촉매는 실온, 일반적인 대기 상태에서도 반응할 수 있어 에너지 소비를 줄일 수 있으며 환경 적합성도 뛰어난 것으로 알려졌다.

Nanjing은 BASF의 중국사업 핵심 전략지역으로 Sinopec과의 합작기업을 운영하고 있으며 2019년까지 특수아민 공장을 신규 건설하는 등 적극적인 투자를 펼치고 있다.

NB-라텍스, 말레이지아 수출 “기대”

NB-라텍스는 2016년 기준 글로벌 AN 수요 577만2000톤 가운데 5-7% 수준을 차지하고 있다.

NB-라텍스로 생산한 니트릴 장갑은 기존 라텍스 장갑에 비해 착용감이 좋고 강도가 우수하며 무게도 가벼워 주로 의료용으로 투입했으나 최근에는 가정용, 산업용은 물론 경찰, 소방 같은 공공분야까지 채용범위를 확대하고 있다.

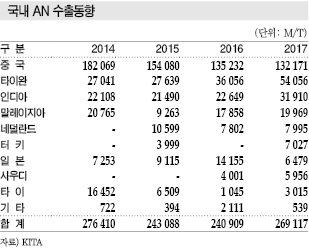

동남아는 천연고무 재배지역이 군집돼 있어 라텍스 및 니트릴 장갑 생산기업이 밀집해 있으며, 특히 말레이지아는 글로벌 니트릴 장갑 생산량의 60%를 차지하고 있어 국내에서도 말레이지아 수출이 꾸준히 이루어지고 있다.

말레이지아 수출은 2014년 2만765톤, 2015년 9263톤, 2016년 1만7858톤, 2017년 1만9969톤으로 말레이지아가 신증설을 확대할 것으로 보여 AN 수요를 견인할 가능성이 제기되고 있다.

최대 생산기업인 Top Glove는 말레이지아에 2017년 4월 48억장, 8월 15억장 공장을 추가 건설했으며 2018년 4월에도 45억장 공장을 추가한 것으로 알려졌다.

아크릴섬유, 살아날 방도가 없다!

아크릴섬유 시장은 국내 뿐만 아니라 중국, 인디아 등에서도 침체가 계속되고 있으며 수익성 악화로 고전하고 있다.

국내에서는 태광산업이 유일하게 7만톤 플랜트를 가동하고 있으나 국내수요가 3000톤에도 미치지 못해 2만5000톤을 수출하고 있으나 가동률이 50%에도 미치지 못하고 있다.

아크릴섬유 가격은 2017년 1월 톤당 1800달러대에서 12월 2300달러대로 급등했으나 AN 수급타이트가 심화됨에 따라 AN과의 스프레드가 11월 200-300달러 수준까지 좁혀져 수익성 악화가 극심해진 것으로 파악되고 있다.

하반기 이후 가격인상을 시도하며 스프레드가 400-500달러로 벌어져 마진 악화를 최소화할 수 있었으나 적자를 겨우 모면한 수준에 그친 것으로 알려졌다.

시장 관계자는 “2010년 이전에는 아크릴섬유가 AN 수요를 좌우했으나 시장 침체에 따라 ABS가 역전했다”며 “폴리에스터(Polyester)가 대체재로 급부상함에 따라 아크릴섬유 수요는 감소세를 이어갈 수밖에 없다”고 강조했다.

AN 생산기업들은 아크릴섬유 시장이 비관적일 것으로 판단하고 ABS, 아크릴아마이드를 주목하고 있다.

중국, 인디아 등에서도 아크릴섬유 가격이 부진한 가운데 AN 가격이 폭등함에 따라 수익성이 악화돼 정상 가동이 어려운 것으로 알려졌다.

시장 관계자는 “중국 아크릴섬유 시장도 최근 평균 가동률이 50%에도 미치지 못하고 있다”고 밝혔다.<허웅 기자>