아시아 초산(Acetic Acid) 시장은 수요가 안정적으로 증가하고 있다.

VAM(Vinyl Acetate Monomer)을 비롯 PVA(Polyvinyl Alcohol), 초산에틸(Ethyl Acetate) 등 유도제품 시장이 호조를 보이고 있기 때문이다.

2017년에는 중국의 환경규제 강화, 잇따른 플랜트 트러블 영향으로 수급타이트가 계속되며 거래가격이 초강세를 나타냈다.

앞으로도 최대 생산국인 중국의 환경규제가 더욱 강화됨에 따라 생산 감소가 불가피한 가운데 신증설 계획이 없어 수급타이트가 계속될 것으로 예상된다.

아시아, 2018년에도 초강세 계속

초산은 VAM과 유도제품인 PVA, EVA(Ethylene Vinyl Acetate), 초산에틸, 초산셀룰로오스(Cellulose Acetate), PTA(Purified Terephthalic Acid) 등에 투입되고 있다.

초산 가격은 최대 생산국인 중국의 메탄올(Methanol) 수급에 따라 좌우되고 있다.

2017년에는 세계적으로 유도제품 수요가 증가하는 가운데 중국의 환경규제 강화에 따른 메탄올 가격 상승, 초산 생산·공급에 대한 감시 강화, 미국의 자연재해에 따른 플랜트 가동중단, 아시아의 플랜트 트러블 등이 잇따른 영향으로 초강세를 계속했다.

아시아 초산 가격은 2016년 9월 톤당 300달러에서 12월 440달러로 급등한데 이어 2017년 4월에는 460-470달러로 올랐다.

메탄올 가격이 2016년 가을 300달러대에서 2017년 2월 380-400달러로 상승한데 이어 여름철 이후 420-430달러로 급등했기 때문이다.

이후 초산은 안정세를 회복해 2017년 7월 420-430달러로 하락했으나 2017년 가을 미국 메이저가 허리케인 타격으로 가동을 중단하고 이스트만케미칼(Eastman Chemical) 플랜트에서 사고가 발생한 영향으로 글로벌 수급이 타이트해져 10월 550달러, 12월 650달러로 상승했다.

2018년 들어서도 상승세를 계속하고 있는 가운데 중국 환경규제 강화에 따른 수급타이트로 3월 750달러, 아시아 정기보수, BP의 중국 난징(Nanjing) 및 타이완 장춘(Changchun) 플랜트 트러블로 6월 850달러까지 폭등했다.

이후 아시아 정기보수가 일단락되면서 하락세로 전환돼 7월 초 800-820달러로 떨어진데 이어 10월에는 600달러대 초반으로 폭락했다.

초산 가격은 일반적으로 메탄올 가격에 연동되나 2017-2018년에는 초산 자체의 수급이 크게 반영된 것으로 나타나고 있다.

메탄올 강세 타고 황금기 재연 기대

초산은 2018년 3/4분기 이후 또다시 황금기를 맞을 가능성이 제기되고 있다.

초산 강세는 원료 메탄올 가격 상승과 아시아 정기보수 집중, 설비 트러블의 영향이 겹쳐지면서 공급량이 줄어든 가운데 PTA 수요가 증가하고 있기 때문이다.

아시아 초산 가격이 2018년 봄철부터 상승해 6월 톤당 850달러로 초강세를 나타낸 것은 PTA용 수요가 살아나면서 수급타이트가 심화된 영향이 컸다.

PTA는 2018년 7월15일 멕시코 알펙(Alpek)의 알타미라(Altamira) 소재 50만톤 플랜트에서 화재가 발생해 공급 차질을 빚음으로써 톤당 1000달러대로 상승했다.

M&G와 미국 DAK Americas의 미시시피(Mississippi) 소재 PET(Polyethylene Terephthalate) 플랜트가 PTA 조달에 어려움을 겪었기 때문이다.

정기보수도 강세요인으로, 2018년에는 Jiangsu Sopo Chemical이 120만톤 플랜트를 6-7월 15-20일간, BP YPC Acetyls은 장수 소재 50만톤 플랜트를 8월19일부터 5-7일간, 사우디 Sipchem IAC는 40만톤 플랜트를 2/2분기에 2주간, 인디아 GNFC는 11만5000톤 플랜트를 4월 2주간, 일본 다이셀(Daicel)은 45만 플랜트를 5월 중순에서 6월 중순까지 정기보수했다.

타이완의 Chang Chun Petrochemical은 60만톤 플랜트를 2019년 정기보수할 예정이고, 롯데BP화학은 60만톤 플랜트를 4-5월 한달간 진행할 예정이다.

인디아의 Reliance Industries가 2019년 10만톤 증설할 계획이나 인디아 수요가 호조를 보이고 있어 시장에 미치는 영향은 극히 한정적일 것으로 판단된다.

메탄올은 일정한 수요 때문에 공급에 문제가 발생하지 않으면 비교적 안정된 시세를 유지하는 편이나 최근에는 중국 MTO (Methanol to Olefin) 플랜트 가동에 따라 등락폭이 커지는 경향을 나타내고 있다.

특히, 미국이 11월부터 이란에 대한 경제제재를 재개함으로써 이란산 메탄올 공급이 차단되면 톤당 420-430달러에서 500달러대로 폭등하고 초산도 폭등세를 재연할 가능성이 제기되고 있다.

그러나 롯데BP화학 관계자는 “메탄올 가격 상승은 한국산 초산이 저가 중국산 초산과의 경쟁에서 불리하게 하는 요인”이라고 주장했다.

하지만, 초산 관계자는 “롯데BP화학은 2017년부터 영업이익이 급격히 개선돼 2018년에는 하이레코드를 기록할 것”이라고 강조했다.

국내수요 40만톤대 증감에 수출은 호조

글로벌 초산 수요는 2017년 1400만톤으로 5% 신장한 것으로 추정된다.

초산에틸, VAM, PVA 시장이 양호한 가운데 PTA 생산기업들이 구조조정을 완료하고 가동률을 높임으로써 수요증가를 이끌었다.

Hengli Petrochemical은 다롄(Dalian) 소재 PTA 플랜트 생산능력을 910만톤으로 약 40% 증설해 2019년 4/4분기 시험가동을 목표로 하고 있다.

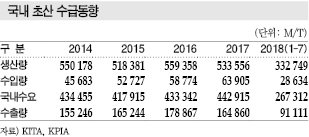

그러나 국내 초산 생산량은 2015년 51만8381톤, 2016년 55만9358톤으로 증가한 후 2017년 53만3556톤으로 감소했다.

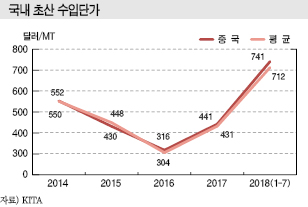

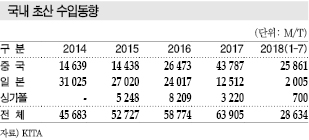

국내수요가 2014년 43만4455톤, 2015년 41만7915톤, 2016년 43만3342톤, 2017년 44만2915톤으로 증감을 반복하고 있는 가운데 수입량이 2014년 4만5683톤에서 2015년 5만2727톤, 2016년 5만8774톤, 2017년 6만3905톤으로 꾸준히 증가했기 때문이다.

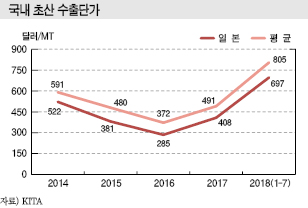

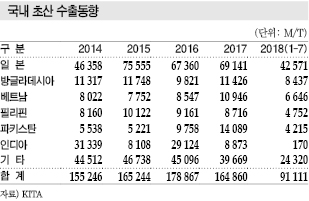

초산 수출량도 2014년 15만5246톤, 2015년 16만5244톤, 2017년 17만8867톤으로 증가추세를 나타냈으며, 특히 파키스탄 수출이 급증했다.

파키스탄 수출량은 2015년 5221톤, 2016년 9758톤, 2017년 1만4089톤으로 매년 50% 가량 증가하고 있다.

일본, 한국산 수입단가 대폭 상승

일본은 초산 내수가 57만8913톤으로 추정되고 있다.

일본에서는 다이셀(Daicel), KH Neochem, JNC가 합작한 교도(Kyodo)가 유일하게 초산을 생산하고 있으며 생산능력은 45만톤으로 파악되고 있다.

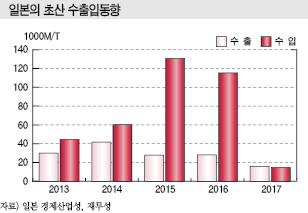

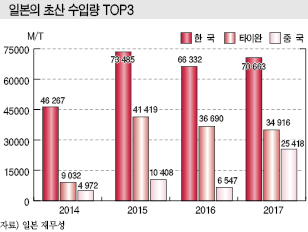

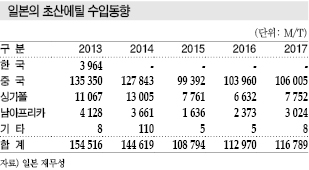

2017년 초산 수입량은 14만4800톤으로 전년대비 25.6% 증가했다. 한국산이 7만663톤으로 6.5%, 중국산이 2만5418톤으로 3.9배, 싱가폴산이 9377톤으로 62.9% 늘어난 반면 타이완산은 3만4916톤으로 4.8% 감소했으며 새롭게 말레이지아산을 4421톤 수입한 것으로 나타났다.

유도제품 수요가 안정세를 유지하고 있는 가운데 쇼와덴코(Showa Denko)의 오이타(Oita) 소재 신규공법 초산에틸 플랜트가 순조롭게 가동함에 따라 2015년 이후 3년 연속 10만톤을 넘어섰다.

평균 수입단가는 2016년 톤당 3만5600엔에서 2017년 5만600엔으로 크게 상승했다. 한국산이 3만6100엔에서 5만1700엔, 타이완산이 3만3500엔에서 4만9900엔, 중국산이 3만7700엔에서 5만2500엔으로 올랐다.

아시아 등에서 정기보수가 잇따라 진행된 가운데 가을철 허리케인으로 미국 플랜트가 가동을 중단하고 메이저 플랜트에서 사고가 발생해 국제가격이 급등했기 때문이다.

반면, 수출량은 1만5887톤으로 47.5% 급감했다. 한국 수출은 1만2510톤으로 50.0% 줄었고 필리핀은 2502톤으로 변함이 없었으며 타이완은 752톤으로 46.3% 증가했다.

VAM, 접착제·PVA용 수요 호조로…

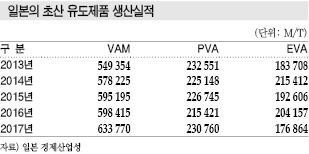

일본은 2017년 VAM 생산량이 63만3770톤으로 5.9%, 출하량이 26만5197톤으로 2.7%, 자가소비가 39만7726톤으로 5.0% 증가했다.

VAM 수출은 6만6971톤으로 6.0% 늘었다. 한국 수출은 1만4708톤으로 61.1% 급증한 반면 싱가폴은 3만7092톤으로 19.4%, 타이완은 4971톤으로 17.8% 감소했다.

PVA는 생산량이 23만760톤으로 7.1%, 자가소비는 4만1141톤으로 13.7% 증가했으나 출하량은 17만2783톤으로 5.5% 줄었다.

수출은 중국이 1만9355톤으로 3.3%, 한국이 8516톤으로 2.4% 줄어들어 총 9만366톤으로 4.3% 감소했다.

EVA는 생산량이 17만6864톤으로 13.4%, 출하량이 17만7910톤으로 14.0% 줄었다.

VAM은 접착제 및 PVC용 내수가 호조를 보이고 있다.

PVA는 친수성이 매우 높은 합성수지로 온수에 용해되는 성질을 보유하고 있으며 비닐론(Vinylon) 섬유의 원료를 비롯해 접착제, LCD(Liquid Crystal Display) 편광판용 필름, 자동차 앞유리용 중간막 PVB(Polybinyl Vutyral), 섬유가공제, 제지, PVC(Polyvinyl Chloride) 중합안정제, 바인더 등에 투입되고 있다.

일본기업은 높은 기술력이 요구되는 편광판용 PVA 필름 용도에서 호조를 보이고 있다.

EVA는 생산량과 출하량 모두 소폭 감소했으나 접착성과 유연성을 겸비한 고기능성 수지로 안정적인 수요를 확보하고 있다.

국내에서는 태양광발전 패널보호용으로 EVA를 꾸준히 투입하고 있다.

초산에틸, 친환경성 토대로 톨루엔 대체

초산에틸 역시 초산의 수요 호조를 견인하고 있다.

일본에서는 쇼와덴코가 11만톤, 다이셀이 7만5000톤 생산체제를 구축하고 있다.

쇼와덴코는 2014년 6월 오이타 컴플렉스에서 에틸렌(Ethylene)으로 초산을 직접 부가하는 고효율 초산에틸 플랜트를 가동하기 시작해 2015-2017년 거의 풀가동을 계속했으며 2017년 수요 증가에 대응하기 위해 촉매 개량 및 보틀넥 해소로 총 생산능력을 10만톤에서 11만톤으로 확대했다.

다이셀은 교도가 공급하는 초산과 바이오 에탄올(Ethanol)을 원료로 사용해 화석원료에만 의존하지 않는 지속 가능한 제조공법을 초산에틸에도 적용하고 있다.

초산에틸은 시너·용제, 그라비아인쇄, 액정 관련 점착, 전자소재, 의약·농약 관련 등 다양한 용도에 투입되고 있으며 환경부하 저감에 따른 톨루엔(Toluene) 사용 금지의 영향으로 수요가 증가하고 있다.

2011년에는 동북지방 대지진에 따른 MEK(Methyl Ethyl Ketone) 플랜트 가동 중단으로 MEK 대체소재로 부상했으며 이후에도 친환경성을 토대로 대체를 계속하고 있다.

또 방습성이 우수한 식품용 다중필름의 그라비아 인쇄 분야에서 친환경성, 속건성, 점착력이 호평을 받고 있으며 식품 소분화, PB(자체브랜드) 상품 확대가 수요를 견인하고 있다.

앞으로는 톨루엔 대체소재로 사용이 확대될 것으로 예상되고 있다.

초산부틸(Butyl Acetate), 초산셀룰로오스 등 유도제품 수요는 두드러진 변화 없이 안정세를 유지하고 있다.

<김수연·정세진 기자>

표, 그래프: <국내 초산 수출단가, 국내 초산 수입단가, 국내 초산 수급동향, 국내 초산 수출동향, 국내 초산 수입동향, 일본의 초산 수출입동향, 일본의 초산 수입량 TOP3, 일본의 초산 유도제품 생산실적, 일본의 초산에틸 수입동향>