산화방지제 시장이 안정적으로 성장하고 있다.

플래스틱 첨가제 가운데서도 가장 기초인 산화방지제는 플래스틱의 생산·가공부터 유통, 사용에 이르기까지 라이프사이클 전반에서 성능 열화를 방지하는 역할을 담당하고 있다.

산화방지제는 플래스틱 중량의 0.1-0.5%룰 투입하며 주로 폴리올레핀(Polyolefin) 계열의 범용 플래스틱에 적용되고 있어 중장기적으로 안정적인 성장이 기대되고 있다.

PE(Polyethylene), PP(Polypropylene), ABS(Acrylonitrile Butadiene Styrene) 생산이 증가하면서 플래스틱 안정제 수요 증가를 유인하고 있기 때문이다.

미국·중국을 중심으로 2025년까지 에틸렌(Ethylene) 생산능력을 2500만-3000만톤 확대할 것으로 예상되고 있고, 국내에서도 석유화학 및 정유기업들이 에틸렌 신증설을 적극 추진하고 있어 수요 신장이 확실시되고 있다.

글로벌 산화방지제 생산기업들은 폴리올레핀 플랜트 신증설이 활발한 중국, 동남아시아, 중동, 미국을 중심으로 투자를 확대하고 있다.

최근에는 생산능력 확대 뿐만 아니라 수요처의 다양한 니즈에 대응해 고기능·고부가가치화 전략을 강화하고 있다.

글로벌 산화방지제 시장은 2017년 기준 2조5000억원 수준으로 바스프(BASF)가 1위를 달리고 있고 2위 송원산업을 포함하면 시장점유율이 66%에 달해 독과점 시장을 형성하고 있다. 상위 5사로 확대하면 합산 점유율이 90%에 달하는 것으로 파악된다.

글로벌 생산능력 30만톤에 “OPS 인기”

산화방지제는 제조공정에서 열화를 방지해 생산효율을 높이는 목적과 품질 열화를 방지해 성형가공제품의 가치를 유지하는 목적으로 사용되고 있다.

PP, LDPE(Low-Density PE), HDPE(High-Density PE)에 주로 투입하고 있으며 제조할 때 래디컬 연쇄 반응을 중단시키는 1차 산화방지제와 과산화물을 분해하는 2차 산화방지제로 분류된다.

1차 산화방지제는 페놀(Phenol)계, 2차 산화방지제는 인계 및 황계가 주류를 이루고 있다.

플래스틱은 열, 산 뿐만 아니라 빛에 의해서도 열화가 발생하기 때문에 광안정제, 자외선흡수제도 산화방지제와 비슷하게 사용되고 있으며 엘라스토머(Elastomer) 및 합성고무 노화방지제, PVC(Polyvinyl Chloride) 안정제도 포괄적인 의미에서 산화방지제 범주에 포함되고 있다.

산화방지제는 글로벌 생산능력이 약 30만톤에 달하고 있으나 수요가 꾸준히 증가하고 있는 가운데 중국기업들이 환경규제의 영향으로 가동률을 떨어뜨려 수급타이트가 심화되고 있다.

특히, 2017년에는 원료 공급부족에 따른 품귀현상이 발생해 거래가격이 강세를 나타냈다.

유럽은 3월 이소부틸렌(Isobutylene) 공급부족이 심화됨에 따라 산화방지제 수급이 타이트했으며 HALS(Hindered Amine Light Stabilizer)도 원료 확보가 어려워 2017년 전반적으로 강세를 유지했다.

최근에는 산화방지제를 과립으로 공급하거나 수요처 니즈에 따라 플래스틱 첨가제를 조합해 제공하는 움직임이 확대되고 있다.

생산기업에 따라 CSB(Customer Specific Blend), OPS(One Pack System), Non Dust Blend 등 명칭은 다양하나 글로벌하게 공급할 수 있는 전용설비를 설치하는 곳이 증가하고 있다.

플래스틱 가공라인에서 각종 첨가제 공정을 집약·효율화할 수 있으며 과립상태이기 때문에 취급하기 편리할 뿐만 아니라 작업 중 분진 날림을 방지하는 등 환경·안전성을 강화할 수 있는 이점이 있다.

신증설 경쟁 타고 수요 호조 기대

글로벌 석유화학 시장은 지난 10년간 중동의 신증설 및 중국의 석탄 베이스 투자 확대로 공급과잉이 극심할 것으로 예상됐으나 미국에서 셰일가스(Shale Gas)가 급부상하면서 프로젝트 대부분이 차질을 빚어 플래스틱 생산 확대로 이어지지 못했다.

그러나 글로벌 경제가 3-4년 동안 호조를 보이면서 미국에서 셰일가스 베이스 신규 ECC(Ethane Cracking Center) 신증설이 활성화되고 있고, 중국도 NCC(Naphtha Cracking Center), ECC 투자를 적극화하고 있다.

미국에서는 PE 316만톤이 2017년 신규 가동했고, 2018년에도 약 200만톤을 확대하며, 2019년 이후에도 400만-500만톤을 신증설할 것으로 예상되고 있다.

중국도 NCC 투자와 병행해 PE 700만-800만톤을 확대할 것으로 판단되고 있다.

미국은 2017년 에틸렌 생산능력을 550만톤 확대할 계획이었지만 허리케인 등의 영향으로 37% 수준인 204만톤을 완공하는데 그쳤다.

하지만, 2018에는 쉐브론필립스(Chevron Phillips), 엑손모빌(ExxonMobil), 인도라마(Indorama) 등이 총 344만톤을 완공한 것으로 나타나고 있다.

산화방지제 공급가격 줄줄이 인상

산화방지제 생산기업들은 미국이 PE 신증설을 본격화함에 따라 2018년 하반기부터 수요가 생산능력을 추월해 가동률이 120%에 달하는 반면 신증설은 제한적이어서 앞으로 수급타이트가 더욱 심화될 것으로 예상하고 있다.

이에 따라 글로벌 1위 메이저인 바스프는 2017년 3월 10%, 12월 15% 인상했다.

에너지, 원료, 운송 및 환경규제 강화로 코스트가 상승하고 있기 때문으로, 바스프는 윤활유 첨가제 공급가격도 5-9% 올렸다.

송원산업도 2017년 11월 공급가격을 5-10% 인상 후 2018년 6월29일 15% 추가 인상을 발표했다.

주요 원료 및 부자재 가격이 상승하고 있는 가운데 물류 등 서비스 코스트까지 오르고 있기 때문으로, 7월1일부터 적용하고 있는 것으로 알려졌다.

애디반트(Addivant), 에버스프링(Everspring)도 산화방지제 공급가격을 10-20% 올린 것으로 파악되고 있다.

2017년 산화방지제 공급가격은 kg당 5280원으로 2016년에 비해 5% 상승한 것으로 파악되고 있다.

BASF, 물량공세에서 수익성 중시로 선회

글로벌 플래스틱 산화방지제 시장의 40% 이상을 장악하고 있는 바스프는 2019년 독일 소재 2만8000톤 생산설비를 폐쇄한 후 2019년까지 상하이(Shanghai)의 카오징(Caojing)에 4만2000톤 공장을 건설할 계획이다.

바스프는 플래스틱 첨가제 생산을 확대하기 위해 2016년 11월 2억유로 이상의 글로벌 투자계획을 발표한 바 있다.

바스프는 2013년 싱가폴 공장 증설 이후 아시아 가격 경쟁을 주도하기 시작했으나 매출에는 큰 변화가 없어 수익성만 하락하는 결과로 나타났고, 2014년부터 증설을 포기한 채 가격인상을 통해 수익성을 개선하는 전략으로 전환한 것으로 나타나고 있다.

2013년 싱가폴 공장 가동에 따라 산화방지제 가격이 하락했지만 증설 때문이 아니라 바스프가 가격경쟁 전략을 선택했기 때문으로 판단되고 있다.

특히, 바스프는 시장점유율을 끌어올리기 위한 가격경쟁 전략이 수익성 악화로 이어질 수 있다는 사실을 깨달아 상하이 공장 가동 이후에는 가격 하락이 없을 것으로 예상되고 있다.

바스프는 산화방지제 생산능력을 중국, 싱가폴, 스위스 통틀어 5만5000톤 확대하지만 유럽 2만8000톤 폐쇄를 고려하면 실질적 증설은 2만7000톤 증가에 불과한 것으로 파악되고 있다.

송원산업이 인디아 공장을 2만톤 증설해도 2021년까지 생산능력을 연평균 1만2000톤 확대하는 수준에 불과한 것으로 나타나고 있다.

글로벌 시장점유율 10%인 3위 아데카(ADEKA)는 증설계획이 없고, 6%인 애디반트는 식품용 플래스틱 제조에 사용되는 고급 안정제 증설에 그치며, 5위인 타이완의 에버스프링은 영세해 내수에 집중하고 있다.

송원산업, 공급체제 정비에도 매출 부진

송원산업은 글로벌 시장점유율이 22%로 바스프의 뒤를 잇고 있다.

2017년 매출비중은 산화방지제 68.3%, 유기주석화합물 11.6%, PVC안정제 6.6%, 기타 3.8%로 매출액의 약 70%를 산화방지제가 차지하고 있다. 국내시장 점유유은 60% 수준이다.

그러나 국내수요는 미미해 수출이 전체 매출의 73.0%를 차지하고 있다.

송원산업은 2013년 4월 휴스턴(Houston) 소재 OPS 공장 가동을 시작으로 수요처들이 원하는 스펙을 생산할 수 있는 동시에 복잡한 투입과정을 단순화시켜 한번 거래관계가 형성되면 고착 효과(Lock-in)가 발생함으로써 수요기업들의 충성도를 높이고 있다.

OPS 생산능력은 독일 1만4000톤, 미국 7000톤, 아부다비의 키자드(Kizad) 7000톤으로 총 2만8000톤에 달하고 있다. 중국 당샨(Tangshan)과 칭따오(Qingdao)에서는 합작공장을 가동하고 있다.

송원산업은 엑손모빌, 라이온델바젤(LyondellBasell), 사빅(Sabic) 등 글로벌 플래스틱 메이저들과 거래하고 있다.

아울러 2009년 핵심 원료인 이소부틸렌(IBL) 공장을 건설해 자체 조달함으로써 TBA(Tertiary Butyl Alcohol)에서 IBL, 알킬페놀(Alkylphenol), 안정제로 이어지는 수직계열화 체제를 구축하고 있다.

특히, 매암 소재 6만5000톤 공장은 글로벌 최대의 수직계열화 설비로 원가절감 효과가 뛰어난 것으로 알려졌다.

산화방지제 공장 가동률도 2016년 80%에서 2017년 90%로 상승했고 2018년부터는 100% 가동률을 유지하고 있는 것으로 알려졌다.

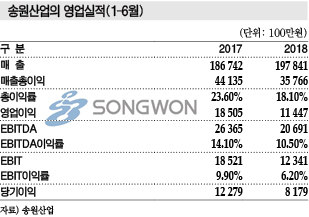

2018년 상반기 산화방지제 매출은 1978억4100만원으로 2017년 상반기 1867억4200만원에 비해 2.6% 증가에 그쳤다. 2/4분기 정기보수에 따른 가동중단 및 일부 원료 공급부족 문제가 겹쳐 생산량이 줄었기 때문이다.

광안정제 사업 중심으로 확대

송원산업은 산화방지제를 포함한 폴리머 안정제 사업을 확대하고 있다.

인수합병(M&A) 및 제휴를 통해 라인업을 강화함과 동시에 수요처 니즈에 따라 처방하는 OPS, 종합적인 제안능력을 바탕으로 지원하는 솔루션 사업에 힘을 기울이고 있다.

송원산업은 폴리머 안정제, 윤활유 첨가제, 주석 중간체, PVC 안정제, 가소제 등을 공급하고 있으며, 특히 플래스틱용 안정제 사업에 주력하고 있다.

산화방지제는 SONGNOX 브랜드를 중심으로 글로벌 생산능력이 2위로 파악되고 있다.

폴리머 신증설이 잇따르고 있는 중국, 중동을 중심으로 생산을 강화하고 있으며 OPS 사업을 확대하기 위해 독일 Greiz, 미국 휴스턴(Houston), UAE(아랍에미레이트)의 아부다비(Abu Dhabi), 중국 칭따오(Qingdao)에서 공급체제를 정비하고 있다.

또 높은 시장점유율을 확보하고 있는 범용 산화방지제의 강점을 활용해 광안정제, 자외선흡수제 시장 공략을 강화하고 있다.

HALS는 이태리 SABO와 제휴해 독점적으로 취급하고 있다.

Addivant, TNPP 대체수요 확보 주력

애디반트는 2013년 켐추라(Chemtura)의 산화방지제 및 광안정제 사업을 모체로 설립됐으며 세계 11곳에 구축한 생산거점에서 다양한 첨가제를 공급하고 있다.

2017년에는 크레졸(Cresol)계 산화방지제가 호조를 보인 것으로 나타났다.

환경규제의 영향으로 중국 생산이 감소함에 따라 안정공급이 가능한 애디반트에 주문하는 곳이 증가했기 때문으로 독일공장 등은 풀가동으로 대응한 것으로 알려졌다.

크레졸계 산화방지제는 의료 분야에서 사용되는 라텍스용 수요가 주류를 이루고 있으며 동남아시아 판매비중이 높은 것으로 파악되고 있다.

일본에서는 ABS용으로도 투입하고 있다.

인계 액상 산화방지제 Weston 705는 식품포장 분야에서 TNPP(Tris(nonylphenyl)phosphite) 산화방지제 대체소재로 주목받고 있다.

중국이 2017년 식품포장에 관한 법률을 개정해 노닐페놀(Nonylphenol) 함유량을 최대 10ppb로 규제하기로 결정함으로써 중국을 중심으로 동남아시아, 유럽, 미국에서 대체수요가 확대될 것으로 예상되고 있으며 한국에서는 비식품 분야에서도 대체를 완료한 것으로 알려졌다.

이밖에도 우레탄폼의 휘발성 유기화합물(VOCs) 규제에 대응하는 Naugard Foam Plus, PP용 상용화제 Polybond, PA(Polyamide)의 내충격성을 향상시키는 Royaltuf 등 특수제품 공급에 힘을 기울이고 있다.

아데카, 글로벌 공급체제 정비

아데카는 종합 플래스틱 첨가제 생산기업으로 범용제품부터 고기능제품까지 다양한 라인업을 보유하고 있으며 12개국 15곳에서 글로벌 생산체제를 구축하고 있다.

플래스틱 첨가제는 ADEKA Stab, ADEKA Sizer 브랜드로 산화방지제 뿐만 아니라 핵제·투명화제, 광안정제, 난연제, PVC 안정제, 가소제 등을 종합적으로 공급하고 있다.

산화방지제는 중국 및 중동 등에서 플래스틱 수요가 신장함에 따라 해외 생산·공급체제를 강화하고 있다.

최근에는 타이완에서 범용 산화방지제 생산능력을 확대했으며 UAE에서 OPS 전용공장의 생산능력을 3000톤에서 6500톤으로 확대했다.

프랑스에 증설한 OPS 전용설비도 안정적으로 가동하고 있는 것으로 알려졌다.

OPS는 안전하고 사용하기 편리한 이점이 있어 세계적으로 니즈가 높아짐에 따라 유럽을 중심으로 인근지역으로 판매·공급을 확대하고 있다.

일본에서는 다양화·고도화되는 수요처 요구에 따라 사이타마(Saitama) 소재 수지첨가제 개발연구소를 중심으로 고기능화를 위한 개발에 힘쓰고 있다.

2018년에는 미에(Mie) 공장에서 신규 멀티 설비를 가동했다. 고기능성 첨가제 전용설비로 건설했으나 산화방지제 특수 그레이드도 일부 생산할 것으로 알려지고 있다.

SCC, 식품포장용 중심으로 호조

Sumitomo Chemical(SCC)은 고기능성 산화방지제 브랜드 Sumilizer G 시리즈로 글로벌 시장 공략을 강화하고 있다.

Sumilizer G 시리즈는 아크릴레이트(Acrylate) 부위의 반응성을 활용한 Sumilizer GS, 부자유 페놀(Semi-Hindered Phenol) 골격인 Sumilizer GA-80, 인계 산화방지제 분자구조에 페놀 부위를 도입해 하이브리드화한 Sumilizer GP 등이 있으며 식품포장재, 자동차소재 분야에서 꾸준히 채용되고 있다.

혼연 가공 때 안전성을 확보할 수 있고 성형제품의 품질을 장기 보존할 수 있는 등 소량으로도 효율적인 특성을 발휘하는 강점이 있다.

또 착색, 번짐 현상 등 범용 산화방지제에서 발생하는 문제를 해결했으며 작업성 개선을 위해 다른 첨가제와 복합 처방할 수 있어 채용이 꾸준히 확대되고 있는 것으로 알려졌다.

특히, Sumilizer GP는 폴리올레핀 베이스 식품포장재에 표준적으로 사용되고 있어 안정적인 수요를 확보하고 있다.

일본 뿐만 아니라 유럽연합(EU), 미국, 아시아를 시작으로 남미에서도 화학물질 등록을 추진하고 있으며 식품포장 분야에 대한 규제 강화로 수요가 더욱 확대될 것으로 예상하고 있다.

SCC는 폴리올레핀 메이저의 고기능화 니즈를 정확히 파악하고 판매를 확대하기 위해 실용적인 배합을 설계해 OPS로 공급하는 기술 서비스를 강화함과 동시에 개발 마케팅을 위한 해외 인력을 충원하고 있다.

Johoku, 특수 인계 산화방지제 호평

아인산에스테르(Phosphorous Ester) 생산기업으로 설립한 Johoku Chemical은 인계 산화방지제를 중심으로 플래스틱 첨가제 사업을 운영하고 있다.

최근에는 안전성 관점에서 페닐기를 함유하지 않은 페놀 비함유 타입 산화방지제가 호평을 얻고 있다.

Johoku Chemical은 JPE-333, JPE-10, JPE-13R 브랜드를 비롯한 6개 그레이드를 공급하고 있으며 채용실적이 꾸준히 증가하고 있는 것으로 알려졌다.

자외선흡수제로 사용되는 벤조트리아졸(Benzotriazol)계 화합물, HALS도 공급하고 있으며 독자 개발한 다기능 안정제 JAST-500은 벤조트리아졸 골격에 페놀계 산화방지제의 분자구조를 조합한 신규 화합물로 산화방지제와 자외선흡수제 효과를 겸비하고 있어 EP(Engineering Plastic) 등 특수용도로 수요가 꾸준히 늘어나고 있다.

2017년에는 이와키(Iwaki) 공장에서 다품종 소량 생산에 적합한 미니 설비를 신규 가동했다.

전자소재 분야 등에서 호조를 보이고 있는 위탁제품 니즈에 유연하고 신속하게 대응하기 위해 마련했으며 플래스틱 첨가제 품질을 향상시키는 등 개발 목적으로도 적극 활용하고 있다.

금호석유화학, 노화방지제 시장 재패

금호석유화학이 공급하는 노화방지제는 산소나 오존이 고무와 반응해 고분자 사슬을 절단하거나 가교화로 고무 노화를 촉진시키는 연쇄반응을 차단하는 특징이 있다.

금호석유화학은 착생성이 있어 주로 타이어용 고무에 사용되는 방향족 아민(Aromatic Amine) 계통과 가공제품 색상을 오염시키지 않는 페놀류를 생산하고 있다.

페놀계 첨가제는 화학약품의 일종으로 고분자의 수명을 늘리는 역할을 하며 주로 타이어 등 고무제품의 산화를 방지하고 수지 및 페인트의 빛 투과율, 표면특성 등 기능성을 개선하는데 투입된다.

특히, 페놀계 첨가제는 친환경성이 우수해 환경호르몬을 유발하는 BHT(Butylate Hydroxy Toluene) 산화방지제와 노닐페놀을 대체하면서 친환경 페인트 시장을 빠르게 침투하고 있다.

금호석유화학은 2014년 기준 세계시장의 19%를 점유하는 등 페놀계 첨가제에서 세계1위를 달리고 있다.

페놀계 첨가제 KUMANOX 13, KUMANOX 5010L은 2017년 산업통상자원부의 세계일류상품 인증을 받았다.

금호석유화학은 합성고무제품에 투입되는 산화방지제의 물성과 생산성을 강화하기 위해 점진적인 증설 및 설비개선을 추진할 계획이다.

금호석유화학 관계자는 “고무 및 수지, 정밀화학제품 관련 꾸준한 연구와 기술개발로 고급화, 다양화에 주력함으로써 중국, 동유럽 등 저가 수입제품과 차별화 전략을 구사하고 있다”고 밝혔다.

이어 “특히, 정밀화학 부문은 용도별로 다양한 산화방지제와 페인트 및 정밀화학 첨가제를 개발하고 있으며 환경호르몬의 하나인 노닐페놀 대체제 개발을 통해 보다 환경친화적인 신제품을 생산하고 있다”고 덧붙였다.

금호석유화학은 고무산화방지제의 원료를 해외에서 공급받았지만 미국 허리케인 하비(Harvey)의 영향으로 원료 공급이 끊겨 이수화학이 공급하는 원료를 사용하고 있다.

금호석유화학은 정밀화학부문 매출이 2017년 1346억4400만원으로 전년대비 10.0% 증가했다. 2017년 공급가격은 톤당 평균 323만원을 기록했다. <정세진·김수연 기자>