|

일본, 정기보수에도 상반기 고수익 실현 … 원료가격 반영이 과제

강윤화 책임기자

화학저널 2018.12.03

일본 석유화학기업들은 원료가격 상승에 따라 수익성이 다소 약화된 것으로 파악된다.

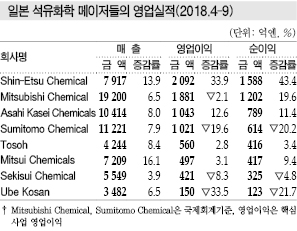

일본 화학 메이저 8사는 2018년 4-9월 영업이익에서 명암이 엇갈린 것으로 나타나고 있다.

신에츠케미칼(Shin-Etsu Chemical), Asahi Kasei Chemicals(AKC), 도소(Tosoh), Mitsui Chemicals(MCC) 4사는 영업이익이 사상 최대치를 갱신했으나 나머지 4사는 전년동기대비 감소했다.

신에츠케미칼은 PVC(Polyvinyl Chloride), 반도체용 실리콘(Silicone)을 중심으로 모든 사업에서 호조를 지속했다.

다만, 영업이익이 감소한 4사 역시 석유화학 부문에서 정기보수에 따라 타격을 입었을 뿐으로 실질적으로는 호황을 누렸으며 최근 인수합병(M&A)에 성공한 곳이 많은 만큼 2019년 3월 결산에서는 수익성이 개선될 것으로 기대되고 있다.

그러나 원료가격 상승분을 판매가격에 어느 정도 반영할 수 있을지가 2018년 10월-2019년 3월 영업실적을 좌우할 것으로 예상된다.

주요 8사 가운데 유일하게 영업이익이 2000억엔을 넘어선 신에츠케미칼은 핵심사업인 PVC 및 화성제품 분야에서 영업이익이 50% 가까이 급증했으며 반도체 실리콘도 60% 늘어난 것으로 알려졌다.

PVC 사업에서 세계 최대 메이저로 자리매김하고 있는 미국 자회사 Shintech이 출하량을 늘렸고 세계 최대 시장점유율을 차지한 반도체 실리콘 분야에서도 가격을 인상하며 수익성을 개선하는데 성공했다.

석유화학은 품목마다 영업이익 증감 양상이 다르게 나타났다.

MMA(Methyl Methacrylate) 및 AN(Acrylonitrile), CPL(Caprolactam)은 영업이익 증가에 크게 기여했다.

세계 MMA 시장점유율 40%를 차지한 Mitsubishi Chemical(MCH)은 MMA 사업 영업이익이 635억엔으로 전체의 30%에 달한 것으로 파악된다.

그러나 범용소재는 일본을 비롯해 해외에서 정기보수가 다수 실행됨에 따라 수익성이 악화됐다.

MCH 역시 가시마(Kashima) 크래커를 정기보수하며 영업이익을 92억엔밖에 올리지 못했고, 치바(Chiba) 및 싱가폴 소재 크래커를 정기보수한 Sumitomo Chemical(SCC)은 90억엔의 손실을 계상했다.

MCC는 오사카(Osaka) 공장 화재로 특별손실 15억엔을 반영했으나 페놀(Phenol) 가격이 상승하며 기반소재 사업 영업이익이 30억엔 증가한 것으로 집계됐다.

전자소재 분야에서는 자동차 탑재용 LiB(리튬이온전지) 소재가 모두 호조를 나타냈다.

반도체 관련 시장도 호조를 계속했고 석영유리를 생산하는 도소는 반도체 제조용 장치 출하량이 급증해 수혜를 본 것으로 파악된다.

스마트폰, 액정용 부재 사업은 SCC가 이형가공제품으로 알려진 고부가 편광필름 사업에서 호조를 누렸다.

그러나 MCH는 여름철 중국과 인도네시아에서 광학용 PET(Polyethylene Terephthalate) 필름 공장 화재가 발생해 영업이익이 감소했다. 2개 공장은 2019년 1/4분기 재가동을 목표로 하고 있다.

AKC는 스마트폰 카메라 모듈용 전자부품 사업이 저조해 매출과 영업이익이 모두 감소했다.

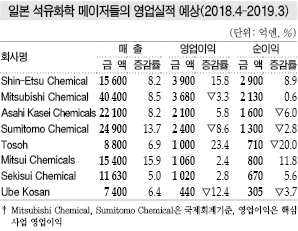

4-9월 영업실적을 바탕으로 신에츠케미칼, MCH, AKC, MCC는 2018회계연도(2018년 4월-2019년 3월) 영업실적 전망치를 상향 조정했다.

신에츠케미칼은 9분기 연속 영업이익이 증가세를 나타내고 모든 분야에서 사상 최대기록을 갱신함에 따라 전망치 상향에 자신감을 나타내고 있다.

MCH는 매출액과 순이익이 사상 최고치를 갱신하고, AKC 역시 순이익을 제외한 모든 항목에서 최고기록을 달성할 것으로 예상하고 있다.

Sekisui Chemical은 6분기 연속 최고 영업이익 갱신을 예상하고 있다.

표, 그래프: <일본 석유화학 메이저들의 영업실적(2018.4-9), 일본 석유화학 메이저들의 영업실적 예상(2018.4-2019.3)>

|