국내 석유화학기업들이 고유가 시대를 맞아 변동성에 강한 다운스트림을 강화해야 한다는 지적이 제기됐다.

화학경제연구원(원장 박종우)이 2018년 11월16일 개최한 제6회 CMRI 석유화학 컨퍼런스에서 화학경제연구원 김은진 수석연구원은 「석유화학 슈퍼호황의 끝, 불황대비 성장전략 제안」 주제 발표를 통해 “국제유가가 배럴당 70-80달러대 시대에 접어들면서 2018년 3/4분기에는 국내 석유화학기업들의 수익이 급감하는 등 수익성이 악화되고 있다”며 대비책 마련이 시급하다고 강조했다.

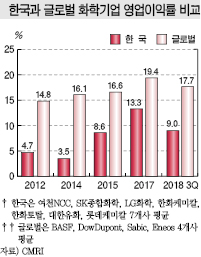

2018년 3/4분기에는 국내 6대 NCC(Naphtha Cracking Center) 가동 석유화학기업의 평균 영업이익률이 9.0%로 10%대 이하로 떨어짐으로써 2/4분기 11.7%, 2016년 및 2017년 13%대에 비하면 수익성이 크게 악화됐고 앞으로 더 나빠질 수 있다는 신호로 풀이된다는 것이다.

물론 100달러 전후의 고유가 시대인 2012년부터 2014년까지 6대 석유화학기업의 평균 영업이익률 3-5%에 비하면 아직 양호한 수준이나 국내 석유화학산업을 둘러싼 대외여건이 악화되고 있어 해법 마련이 요구되고 있다.

특히, 2019년 국제유가가 75달러 전후를 유지할 것이라는 전망이 나오고 있는 가운데 중국의 경기하강 등에 따른 수요 위축으로 모노머는 물론 폴리머 가격이 4/4분기 들어 급락하고 있어 국내 석유화학기업들이 가동률을 조정해 높은 가격을 유지하는 정책이 한계에 직면한 것으로 판단되고 있다.

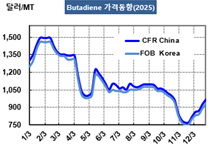

LDPE(Low-Density Polyethylene) 현물가격은 2018년 11월 둘째주 톤당 1040달러로 2018년 1월 평균 1215달러에 비해 200달러 가까이 떨어졌다.

원료 에틸렌(Ethylene) 가격이 895달러로 1월 평균 1344달러에 비해 30% 가까이 폭락한 것에 비하면 양호한 편이나 원료가격 하락분이 충분히 반영되지 않아 추가 하락이 불가피한 상태이다.

중국의 환경규제 강화에 따라 2018년 증가세로 돌아섰던 폴리머 수출도 중국-미국 무역분쟁이 길어지면 타격을 입을 가능성이 높아지고 있다.

대외여건이 악화되고 있는 가운데 석유화학과 정유의 경계가 무너지며 GS칼텍스, 현대오일뱅크, 에쓰오일 등 정유3사가 에틸렌 300만톤 이상의 스팀크래커 건설을 추진하고 있는 것도 문제가 되고 있다.

SK종합화학을 제외한 5대 NCC 가동 석유화학기업들은 선제적으로 증설을 완료할 계획이어서 국내 에틸렌 생산능력이 2019년 1000만톤에 달하고 정유3사의 건설공사가 완료되는 2022년에는 1300만톤에 달할 것으로 예상되고 있다.

김은진 수석연구원은 “변동성에 강한 미래 먹거리형 다운스트림 강화를 통해 밸류체인을 확장해야 한다”고 장기대책을 제시했다.

실제 글로벌 화학기업들도 3/4분기 수익이 하강국면을 나타냈으나 등락폭이 국내기업처럼 크지 않고 여전히 2자리수 후반대인 17.7%를 유지하고 있다.

특히, 스페셜티화학기업인 솔베이(Solvay)는 EBITDA(상각 전 영업이익) 수익률이 2/4분기 20.6%에서 3/4분기에 21.0%로 오히려 상승했다.

바스프(BASF)도 석유화학이 포함된 화학 사업부문이 2017년 총 매출액의 25%를 차지했으나 케어케미칼, 뉴트리션&헬스가 포함된 Performance Product 사업이 25%, Functional Materials 부문 32%, 농화학 부문 9% 등으로 매우 강한 다운스트림 구조를 보유하고 있어 양호한 수익성을 유지하는 것으로 평가되고 있다.

불황기에도 10%대 수익률을 유지할 수 있는 비결은 미래 먹거리에 선제적으로 투자하고 포트폴리오를 균형있게 유지하고 있기 때문이다.

김은진 수석연구원은 “국내 석유화학기업들도 규모화만 추구할 것이 아니라 다운스트림 강화를 위한 신규사업 발굴에 주력해야 한다”며 “최근 가장 많이 수행한 프로젝트 유형도 스페셜티케미칼 부문의 유망 신규사업 발굴”이라고 강조했다.