|

타이 화학기업들이 지속가능성을 모색하면서 동남아 시장 장악력을 강화하고 있다.

타이 화학 메이저 PTT Global Chemical(PTTGC)과 SCG Chemicals(SCG)은 타이 투자위원회(BOI)와 바이오·고기능성 화학제품 투자 유치, 리사이클 시스템 구축 등 화학산업의 지속가능성을 확보하기 위한 대책을 가속화하고 있다.

2015년 이후 계속된 글로벌 화학 시장의 활황이 주춤할 가능성이 있다는 의견이 제기됨에 따라 새로운 성장전략을 모색하고 있다.

PTTGC, 바이오·리사이클로 지속가능성 모색

PTTGC는 일본 미쓰비시케미칼(Mitsubishi Chemical)과 합작으로 맵타풋(Map Ta Phut) 소재 PBS(Polybutylene Succinate) 플랜트를 가동하고 있다.

PBS 플랜트는 2017년까지 부진을 면치 못했으나 2018년 가동률이 대폭 상승했다. 세계적으로 일회용 플래스틱제품 사용규제가 강화됐기 때문이다.

PTTGC는 생분해성 수지인 PBS의 리사이클 시스템을 구축해 보급을 가속화하기로 결정했다.

현지 리테일기업인 Tesco Lotus, Tops를 비롯해 편의점에 PBS 베이스 비닐봉투를 공급함과 동시에 회수경로를 정비하고 폐기된 봉투를 분해해 비료화한 후 PBS의 원료인 사탕수수 재배에 활용하는 방식이다.

미국 Nature Works와 합작으로 생산하고 있는 PLA(Polylactic Acid)도 동일한 시스템을 적용할 방침이다.

맵타풋에서는 2020년 가동을 목표로 HDPE(High-Density Polyethylene), PET(Polyethylene Terephthalate) 리사이클 설비를 신규 건설하고 있다.

PTTGC는 2018년 12월 PET 및 원료 PTA(Purified Terephthalic Acid) 생산을 시작해 리사이클 설비가 서플라이 체인 강화에 기여할 것으로 기대하고 있다.

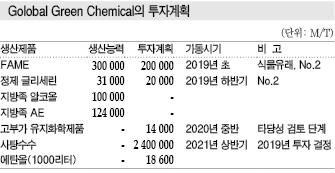

2017년 5월 증권거래소에 상장된 자회사 Global Green Chemical은 유지화학제품(Oleochemical) 생산기업으로 촌부리(Chonburi)에서 바이오 디젤(Diesel)의 원료인 식물 베이스 FAME(Fatty Acid Methyl Ester)를 생산하고 있다.

PTTGC는 영업실적 호조에 힘입어 친환경 투자를 적극화하고 있다.

2018년 1-9월 매출액은 3865억바트로 전년동기대비 22% 증가했고 최종이익은 360억바트로 21% 늘어 사상 최고치를 기록했다.

다운스트림 확장으로 경쟁력 강화

에틸렌(Ethylene) 크래커 및 PE 플랜트는 2018년 가동률이 100%를 넘어섰다.

PTTGC는 에틸렌, 프로필렌(Propylene), C4 유분, 벤젠(Benzene), P-X(Para-Xylene) 등 기초원료의 유도제품을 빠짐없이 생산해 장기적으로 경쟁력을 확보하는 전략을 추진하고 있다.

이에 따라 총 42억바트를 투입해 미쓰이케미칼(Mitsui Chemicals)이 합작투자한 PET 및 PTA 생산기업의 지분을 각각 70% 이상 확보했다.

아울러 2020년 NCC(Naphtha Cracking Center) 투자에 따라 계면활성제, 고성능 나일론(Nylon), 우레탄(Urethane) 원료를 일본기업과 합작으로 사업화할 방침이다.

PTTGC는 자체투자, 합작, 인수 등 모든 수단을 동원해 서플라이 체인을 강화하고 있으나 프로필렌 유도제품 가운데 아크릴산(Acrylic Acid)과 SAP(Super-Absorbent Polymer), 벤젠 및 페놀(Phenol) 유도제품 가운데 PC(Polycarbonate)는 아직 생산하지 않고 있어 해외기업과 제휴하는 방안을 모색하고 있다.

SCG, 베트남 롱손 프로젝트 집중

에틸렌 생산능력이 타이 2위인 SCG는 2023년 상업가동을 목표로 베트남 롱손(Long Son) 석유화학 프로젝트를 진행하고 있다.

NCC의 에틸렌 생산능력은 95만톤으로 계획대로 프로판(Propane)을 최대 70%까지 투입할 수 있도록 건설해 시황에 따라 원료를 투입할 방침이다.

롱손 프로젝트에 참여한 후 이탈한 카타르 국영 석유기업 Qatar Petroleum(QP)과 프로판 및 나프타 총 200만톤에 대한 장기공급계약을 체결했다.

다우케미칼(Dow Chemical)과 합작으로 가동하고 있는 NCC도 2021년을 가동을 목표로 생산능력을 125만톤으로 20% 확대할 계획이다.

SCG는 2018년 1-9월 매출액이 1676억바트로 8% 증가했으나 최종이익은 237억바트로 25% 감소했다.

SCG는 셰일(Shale) 혁명이 일어나기 이전인 2004년 무렵 ECC(Ethane Cracking Center) 신규건설을 검토했으나 실행은 불투명한 것으로 알려졌다.

에탄을 미국에서 조달할 계획이었는지는 확실하지 않으나 NCC를 합작하고 있는 다우케미칼이 메탈로센(Metallocene) 촉매를 채용한 고부가가치 LLDPE(Linear Low-Density PE) 생산을 확대하기 위해 먼저 SCG에게 제안한 것으로 파악되고 있다.

ECC를 보유하지 않은 SCG 입장에서는 매우 매력적인 제안으로 평가됐다. 에탄을 주원료로 사용하는 PTTGC와 경쟁관계를 강화할 수 있는 기회이기 때문이다.

PTTGC와 SCG는 라이벌 의식이 강해 화학산업 고도화를 위한 것이라 해도 합작할 가능성이 매우 낮은 것으로 파악되고 있다.

다만, 유도제품 생산기업에 대한 원료 공급을 위한 협력은 가능할 것으로 판단된다.

양사가 추진하고 있는 에틸렌 신증설은 PTTGC 50만톤, SCG 35만톤으로 비교적 규모가 작아 각각 다운스트림 분야에서 증설을 검토하고 있는 합작기업들이 양사의 협력을 원하고 있으나 모두 해외 프로젝트 등의 영향으로 일손 부족에 시달리고 있어 협력체제를 검토할 여력이 없는 것으로 나타나고 있다.

허가기준·규제 엄격화 “논란”

타이 정부가 화학산업에 대한 규제를 강화하면서 일손 부족이 더욱 심각해지고 있다.

타이 산업부는 일정량 이상의 화학물질 및 연료를 사용·보관하는 공장을 대상으로 5년마다 운용 지속에 대한 허가를 받을 것을 의무화하고 있으며, 허가를 위해서는 3년마다 외부감사를 받아 산업부 산하에 있는 IEAT(Industrial Authority of Thailand)로부터 공정안전관리(PSM) 인증을 받아야 한다는 조건을 새롭게 추가했다.

맵타풋 플랜트들은 2018년부터 대상에 포함됐으나 감사항목 및 방법에 관한 세칙 발표가 2018년 11월로 지연돼 혼란이 야기됐다.

뿐만 아니라 산업부가 부타디엔(Butadiene) 및 아로마틱(Aromatics) 배출기준 강화를 검토하고 있는 것으로 알려지면서 우려의 목소리가 더욱 높아지고 있다.

화학기업들은 실태에 걸맞지 않은 불필요하게 엄격한 기준이라며 재검토를 요청하고 있으나 2019년 2월 예정된 총선에 대비한 움직임이라는 의견이 제기되고 있어 예단할 수 없는 상황이다.

2019년 1월에는 위험물 도로수송 관련법이 개정됨에 따라 운전사 연수·훈련 의무가 강화되며 위험물창고 관리법도 엄격해지고 있다.

아울러 총선 이후 정권이 교체됨으로써 투자유치 정책이 변경될 가능성이 제기되고 있다.

타이는 미국과 중국의 무역전쟁 여파로 중국 소재 사무기기 및 전자·전기부품 제조설비 이전이 잇따르고 있어 화학산업이 효과를 누리기 위해서도 안정적인 정책지원을 지속할 것이 요구되고 있다.

표, 그래프: <Golobal Green Chemical의 투자계획>

<화학저널 2019년 3월 18일>

|