아시아 에틸렌(Ethylene) 현물가격은 또다시 1000달러가 무너졌다.

일본계 무역상들과 현물공급 메이저들이 2월 초 춘절 연휴를 전후해 소규모 자전거래를 통해 폭등을 야기했으나 공급과잉이 해소되지 않아 3월 정기보수를 앞두고 있음에도 불구하고 급락에 이어 폭락했다.

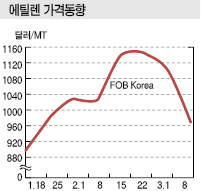

에틸렌 시세는 3월8일 FOB Korea 톤당 970달러로 전주대비 130달러 폭락했고 CFR SE Asia도 100달러 폭락해 930달러에 머물렀다.

유도제품 PE(Polyethylene)를 중심으로 SM(Styrene Monomer), MEG(Monoethylene Glycol)까지 침체됨으로써 수요가 살아나지 않고 있는 가운데 MEG 생산기업들이 마진 악화에 따라 가동률을 낮추고 있기 때문이다.

MEG는 CFR China 톤당 600달러대 중반으로 마진이 톤당 마이너스 120-170달러에 달하고 있으며 중합코스트를 고려하면 적자가 400달러를 넘고 있어 생산할수록 적자가 쌓이고 있다.

3-4월 LG화학, 한화토탈을 중심으로 정기보수를 실시함에도 불구하고 폭락함으로써 아시아 공급과잉의 심각성을 대변해주고 있다.

에틸렌은 폭락에도 불구하고 마진이 양호해 800달러대로 추가 폭락할 가능성이 제기되고 있다. 에틸렌과 나프타(Naphtha)의 스프레드가 톤당 500달러 수준으로 손익분기점 300-350달러를 크게 상회하고 있기 때문이다.

아시아 에틸렌 현물가격은 1월 중순 연속 폭등에 이어 2월 중순에도 CFR NE Asia 1170달러로 폭등함으로써 수익성이 개선됐다. 1170달러는 2018년 10월 첫째주 이후 최고치로 파악된다.

국제유가 상승세 및 나프타 강세, 춘절 연휴를 앞두고 활발히 이루어진 재고 보충 움직임, 설비 트러블에 따른 공급 감소 우려 등이 상승요인으로 작용했으나 무역상들이 공급을 줄임으로써 폭등을 야기한 것으로 판단되고 있다.

특히, 1월 중순 및 2월 중순에 폭등한 것은 무역상들의 역할이 크게 작용했다.

1월 중순에는 춘절 연휴를 앞두고 수요가 극히 부진했으나 무역상들이 장 막판 자전거래를 통해 폭등을 야기했고, 2월 중순에는 LG화학, 한화토탈, 대한유화 등 국내 석유화학기업들이 3월부터 정기보수에 돌입할 예정이어서 일부가 재고 확보에 나선 것은 사실이나 전체적으로 공급과잉이 해소되지 않음으로써 폭등할 이유가 없었던 것으로 파악되고 있다.

2월 말 급락에 이어 3월 초 폭락한 것이 공급과잉이 해소되지 않았음을 뚜렷이 증명해주고 있다.

유럽에서 이태리 베르살리스(Versalis)의 가동중단 여파가 장기화되고 있으나 아시아 수급타이트로는 연결되지 못했다. 베르살리스는 1월 초 불가항력을 선언한 이후 설비 가동을 중단한 상태이며 유럽산의 아시아 유입이 감소하고 있으나 아시아 공급과잉이 심각해 전혀 영향을 미치지 못했다.

롯데케미칼이 전기 공급 문제로 2월 초 여수 소재 스팀 크래커 가동을 일시 중지한 것도 별 영향을 미치지 못했다.

무역상들이 폭등의 구실로 삼았으나 곧바로 재가동함으로써 아시아 수급이 타이트해질 것이라는 우려를 확산시키는 역할에 그쳤다.

아시아 에틸렌 시장은 PE의 적자가 해소되지 않고 있는 가운데 MEG에 이어 SM까지 약세를 계속함으로써 당분간 강세로 돌아서기는 어려울 것으로 예상된다.

특히, 중국에서 MTO(Methanol to Olefin) 플랜트 가동률을 높이고 있어 상황에 따라서는 800달러가 붕괴될 가능성도 제기되고 있다.

일본도 공급과잉이 확대되고 있다.

일본은 2018년 유도제품 내수가 에틸렌 환산 490만5000톤으로 전년대비 3.0% 감소했으나 에틸렌 생산량은 615만6500톤으로 5.7% 줄어드는데 그쳤다.

특히, 에틸렌 유도제품 수입은 88만2500톤으로 4.1% 증가한 반면 수출은 213만4000톤으로 4.1% 감소했다.

일본은 2018년 에틸랜 크래커 12기 가운데 7기가 정기보수를 실시했고 수출은 에틸렌이 58만9000톤으로 15.9% 줄고 유도제품도 대부분이 감소세를 나타냈다.