HDPE(High-Density Polyethylene)는 전반적으로 상승했다.

아시아 HDPE 시장은 중화권의 휴무로 거래가 뜸하고 중국의 가공제품 수출도 위축돼 침체국면이 장기화되고 있다.

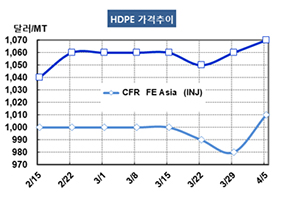

HDPE 시세는 4월3일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1010달러로 30달러 급등했고 CFR SE Asia는 1030달러로 10달러, CFR S Asia는 1010달러로 20달러 상승했다. 블로우 몰딩(Blow-Molding) 그레이드는 FEA 1045달러, SEA 1065달러, SA 1055달러로 보합세를 유지했으나 필름(Film)은 FEA가 1070달러, SEA가 1090달러, SA는 1100달러로 각각 10달러 상승했다. 얀(Yarn)은 FEA가 1080달러, SEA가 1100달러로 각각 20달러 올랐다.

미국과 중국의 무역마찰에 따라 중국산 가공제품의 미국 수출이 막힌 가운데 미국산 셰일(Shale) 베이스가 유입되고 있음에도 불구하고 성수기를 이유로 갑자기 급등 또한 상승한 배경이 주목되고 있다.

농업용 필름 성수기가 다가오고 있으나 생산은 이미 마무리된 것으로 파악돼 무역상들이 공급량 조절을 통해 급등을 유도한 것으로 판단되고 있다. 미국은 중국산 PE 가공제품에 관세 10%를 추가 부과하고 있다.

특히, 미국산이 동남아 및 인디아 시장에 대량 유입되고 있음에도 급등을 유도한 것으로 나타나 시장왜곡 현상이 우려되고 있다.

중국 내수가격은 필름 그레이드 기준 ex-works 톤당 9400위안으로 100위안 하락했다.

더군다나 중국 Jiutai Energy가 2분기에 내몽고에 건설한 석탄 베이스 HDPE/LLDPE(Linear Low-Density PE) 25만톤 및 PP(Polypropylene) 30만톤 플랜트를 가동할 예정이다.

대한유화가 온산 소재 에틸렌(Ethylene) 80만톤의 스팀 크래커와 함께 HDPE 53만톤 및 PP 47만톤 플랜트를 4월6일부터 한달 예정으로 정기보수하고 있으나 큰 영향을 미치지 못할 것으로 판단되고 있다.