PP(Polypropylene)는 소폭이나마 상승했다.

아시아 PP 시장은 한화토탈을 비롯해 여러 플랜트가 정기보수에 들어감으로써 공급 감소가 불가피해 전반적으로 오름세를 나타냈다.

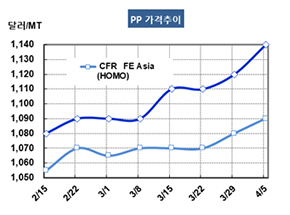

PP 시세는 4월3일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1090달러로 10달러, CFR SE Asia는 1140달러로 20달러 상승했다. IPP Film 및 BOPP는 FEA가 1120달러로 10달러 오르거나 1100달러로 보합세를 형성했으나 SEA는 1160달러로 15달러 및 20달러 상승했다. 블록코폴리머(Block Copolymer)는 FEA가 1140달러로 20달러, SEA는 1170달러로 10달러 올랐다.

PP 백, PP 스트레치(Stretch), 자동차용 PP 수요가 증가세로 돌아선 가운데 동북아시아를 중심으로 정기보수가 진행되면서 수급타이트 현상이 나타났기 때문이다.

중국 내수가격도 라피아 그레이드 기준 ex-works 톤당 8900위안으로 100위안 상승했다.

하지만, 중동이 2019년 400만톤을 동아시아를 중심으로 수출할 예정으로 있는 등 미국과 중국의 무역협상이 타결되지 않으면 하락세 전환이 불가피한 것으로 판단되고 있다.

다만, 한화토탈이 3월28일 대산 소재 PP(Polypropylene) 70만톤 플랜트의 정기보수에 들어가 5월8일 재가동할 예정이어서 당분간 수급타이트가 불가피한 것으로 나타나고 있다. 한화토탈은 42일간 보수를 진행할 예정이다.

대한유화도 온산 소재 에틸렌(Ethylene) 80만톤의 스팀 크래커와 함께 PP 47만톤 플랜트를 4월6일부터 한달 예정으로 정기보수하고 있다.

인디아의 Mangalore Refinery & Petrochemicals 역시 4월 중순부터 45일간 PP 44만톤 플랜트를 정기보수할 예정이다.

하지만, 중국 Jiutai Energy가 2분기에 내몽고에 건설한 석탄 베이스 HDPE/LLDPE(Linear Low-Density PE) 25만톤 및 PP(Polypropylene) 30만톤 플랜트를 가동할 예정이어서 정기보수에 따른 영향도 제한적인 것으로 판단되고 있다.