벤젠(Benzene)은 아시아 공급과잉이 장기화될 조짐을 보이고 있다.

벤젠은 2018년 여름 이후 유럽의 유도제품 생산설비 트러블, 독일 라인강 가뭄 등의 영향으로 역외물량 유입이 장기간 계속되며 아시아 공급과잉이 확대되고 있다.

하지만, SM(Styrene Monomer)을 비롯한 유도제품을 중심으로 아시아 수요가 꾸준히 증가하고 있어 유럽발 공급과잉 영향만 해소된다면 수급이 서서히 밸런스 상태로 돌아갈 것으로 예측되고 있다.

아시아 벤젠 가격은 2018년 정기보수를 앞두고 구매가 활발해진 영향으로 1분기에 대체로 강세를 나타냈으나 2분기에는 여러 요인이 겹치며 약세로 전환됐다.

이에 따라 중국 연안부 재고가 과거 최대수준인 24만톤에 달했고 나프타(Naphtha)와의 스프레드도 톤당 150달러를 하회하는 수준으로 축소됐다.

7월 들어 재고 소진이 진행되면서 8월 초에는 스프레드가 250달러로 확대되며 회복세를 나타냈으나, 8월 말 유럽이 유도제품 설비 트러블로 과잉물량을 동북아시아, 미국 등에 수출한 가운데 미국이 유도제품 정기보수에 돌입함으로써 대부분이 아시아로 유입돼 수급이 크게 완화됐다.

특히, 국내기업들이 미국에 대한 수출을 줄이고 중국 수출을 확대함으로써 아시아 공급과잉이 크게 확대됐다.

유럽은 설비 트러블 여파가 진정된 이후에도 라인강 가뭄으로 유도제품 출하 및 설비 가동이 타격을 받으면서 유럽산 벤젠이 미국과 아시아에 유입되는 현상이 겨울철까지 계속됐다.

2018년에는 중국 민간 정유공장들의 벤젠 생산도 2017년에 비해 40만-50만톤이나 늘어난 것으로 추산되고 있다.

이에 따라 15만톤까지 축소됐던 중국 연안부 재고량이 11월 중순 증가로 전환돼 또다시 20만톤을 넘기는 수준으로 급증했고 나프타와의 스프레드도 70달러까지 축소됐다.

다만, SM, 페놀(Phenol) 등 유도제품 수요가 여전해 유럽의 유도제품 가동률 저하 영향이 약화되고 중국의 가솔린 생산 감소 등으로 정유공장의 벤젠 생산량이 줄어들면 아시아 현물가격이 다시 상승세로 돌아설 가능성이 제기되고 있다.

정기보수도 수급에 영향을 미칠 요인으로 부상하고 있다.

아시아는 봄철 SM 정기보수를 집중 실시할 계획이고, 미국은 봄부터 유도제품과 벤젠을 모두 정기보수할 예정인 가운데 벤젠 보수규모가 훨씬 크기 때문에 미국에 대한 벤젠 수출을 안정적으로 확보할 수 있다면 수급이 개선될 수 있기 때문이다.

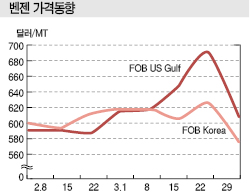

그러나 아시아 벤젠 시장은 3월 들어서 공급과잉이 확대되며 600달러가 위협받고 있다.

벤젠 가격은 3월29일 FOB Korea 톤당 573달러로 전주대비 47달러 폭락했고 FOB SE Asia 역시 549달러로 49달러 떨어졌다. CFR China는 582달러로 40달러 급락했다.

중국 정부가 경제성장 둔화에 대응해 4월1일부터 제조상품에 대한 부가가치세(VAT)를 16%에서 13%로 3%포인트 인하한다고 발표했으나 벤젠 유도제품에 미치는 효과가 한정적인 것으로 나타나고 있다.

중국기업들은 벤젠 및 SM의 코스트 경쟁력이 3%만큼 상승할 것으로 예상하는 가운데 동부지역 내수가격이 톤당 4780위안으로 60-90위안 상승했으나 전체적으로는 별 효과가 없었다.

특히, 중국기업들은 VAT 세율 인하에 따라 한국산을 중심으로 수입제품 구매를 줄이는 대신 중국산 구매를 확대할 의향을 보이고 있어 주목된다.

국내 벤젠 생산기업들은 중국 수출이 어려워짐에 따라 미국 수출을 적극화하고 있으나 별 효과를 보지 못하고 있다.

미국 현물가격이 FOB USG 갤런당 219센트로 톤당 655달러를 형성해 FOB Korea와의 스프레드가 45달러에 달하고 있으나 운송코스트를 고려하면 적자가 불가피한 것으로 판단되고 있다.