PP(Polypropylene)는 하락세로 전환됐다.

아시아 PP 시장은 지난주에 급등한데 대한 반동이 작용한 가운데 동남아시아 수요가 줄어들어 내림세가 불가피했다.

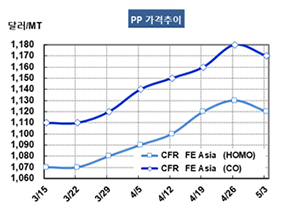

PP 시세는 5월1일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1120달러로 10달러 하락했고 CFR SE Asia는 1170달러로 10달러 떨어졌다. BOPP는 FEA가 1130달러, SEA는 1200달러, 블록 코폴리머(Block Copolymer)는 FEA가 1170달러, SEA는 1220달러로 각각 10달러 하락했다.

말레이지아 RAPID 프로젝트의 PP 플랜트 가동이 3분기로 연기될 가능성이 있음에도 불구하고 동북아시아, 동남아시아 모두 하락한 것은 지난주의 급등에 대한 반발로 구매수요가 줄어들었기 때문이다.

특히, 동남아시아는 5월 라마단(Ramadan) 행사가 겹침으로써 수요가 크게 줄어들 것이 확실시되고 있다.

아시아는 PP 수요증가율이 7-8%로 GDP 성장률을 크게 웃돌 것으로 예상됐으나 최근 들어 수요 부진이 표면화되고 있다. 수요를 주도하고 있는 중국과 인디아 수요가 살아나지 않기 때문으로, 중국 내수가격은 라피아 그레이드 기준 ex-works 톤당 8900위안으로 200위안 하락했다.

무역상들은 아시아가 글로벌 수요의 60%를 차지하고 있는 가운데 중남미에 호모폴리머(Homo Polymer)를 중심으로 30만-40만톤, 인디아를 중심으로 한 파키스탄, 방글라데시에 140만톤을 공급해야 하나 중동의 신증설이 없어 수급이 타이트할 수밖에 없다고 주장하고 있다.

중국의 자동차 생산이 2018년부터 침체됨으로써 자동차용 PP 수요가 줄어들고 있고 미국과의 무역마찰로 PP 가공제품 수출이 크게 줄어들고 있다는 점을 무시한 억지에 불과한 것으로 판단되고 있다.