|

가동률 감축에도 1500달러대에서 등락 … 6월에는 성수기 종료

화학저널 2019.05.13

아시아 ABS(Acrylonitrile Butadiene Styrene) 시장은 2019년 고전이 불가피할 것으로 예상된다.

원료가격이 등락을 거듭하고 있으나 전체적으로 약세가 심화되고 있고 중국 수요가 춘절 연휴 이후 되살아났으나 소폭 증가에 그치고 있기 때문이다.

최대 소비국인 중국은 미국과의 무역마찰이 해소되지 않으면서 자동차용을 중심으로 수요가 감소할 가능성이 제기되고 있으며 6월이면 성수기가 끝나 본격적으로 하락국면에 접어들 것이 확실시되고 있다.

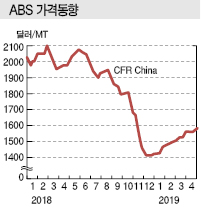

아시아 ABS 현물가격은 4월 초 CFR China 톤당 1580달러로 1600달러에 근접함으로써 2018년 말 1400달러대 초반에 비해 크게 반등했다.

원료가격은 AN(Acrylonitrile)을 제외하고는 약세를 계속하고 있으나 무역상들이 수급타이트를 유도하는 가운데 메이저들이 가동률을 낮추어 공급을 줄이고 있기 때문이다.

SM(Styrene Monomer)은 FOB Korea 1021달러로 무역상들이 1200-1300달러 폭등을 유도하고 있음에도 상승동력을 상실한 채 약세 행진을 장기화하고 있고, 부타디엔(Butadiene)도 FOB Korea 905달러로 하락하는 등 반등 기미가 보이지 않고 있다.

AN은 중국 Shandong Haili Chemical이 3월1일 기술적 문제로 13만톤 플랜트를 가동중단한 후 6월 초에나 재가동할 예정이다. 가동중단이 3개월에 달함으로써 생산차질이 3만2000톤에 달했다.

유럽 메이저인 이네오스(Ineos)가 미국 텍사스의 그린레이크(Green Lake) 소재 AN 54만5000톤 플랜트를 재가동하지 못하고 있는 영향이 크게 작용했다. 이네오스는 독일 Cologne 소재 30만톤 및 영국 Seal Sands 소재 28만톤 플랜트도 불가항력을 선언했으나 최근 재가동한 것으로 알려졌다.

글로벌 ABS 수요는 870만톤으로 중국이 500만톤으로 60%에 육박하고 있다.

중국 수출량이 많은 한국, 타이완 메이저들이 중국수요 회복과 원료가격 급등을 이유로 상승을 주도하고 있으나 한계점이 나타나고 있다.

중국은 춘절 연휴 직후 거래가 활성화됐으나 여름철 에어컨, 냉장고 등 가전제품 성수기가 맞물리면서 회복된 것일 뿐 자동차용은 여전히 부진한 상태여서 본격적인 수요 회복과는 거리가 먼 것으로 평가되고 있다.

중국은 2018년 10월 자동차 생산대수가 전년동월대비 10% 이상 감소하는 등 극심한 수요 부진에 시달리고 있다.

ABS 현물가격이 매주 10달러 정도 상승에 그치고 있는 것도 수요의 불확실성이 확대되는 가운데 공급량 확대를 막기 위한 것으로 판단된다.

ABS는 여름철 가전용 성수기가 5월까지 계속된 후 6월부터 비수기여서 5월 중순 이후에는 CFR China 1500달러가 붕괴될 가능성이 제기되고 있다.

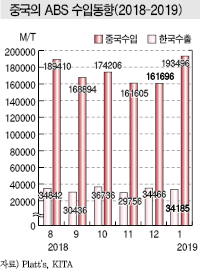

한편, 중국은 ABS 수입이 16만-17만톤 수준에서 정체되고 있다.

중국은 ABS 수입이 2018년 8월 18만9410톤을 정점으로 11월 16만1605톤, 12월 16만1696톤으로 크게 줄어들었으나 2019년 1월에는 19만3496톤으로 급증했다.

하지만, 한국산은 2018년 11월 2만9756톤에서 12월 3만4466톤으로 증가한 후 2019년 1월에는 오히려 3만4185톤으로 소폭 감소했다.

국내 ABS 수출은 3월 10만7374톤으로 전년동월대비 5.6% 감소했고 중국 수출은 2만8485톤, 홍콩은 1만3531톤으로 나타났다.

표, 그래프: <ABS 가격동향, 중국의 ABS 수입동향(2018-2019)>

|