PE(Polyethylene)는 봄철부터 여름철에 걸쳐 아시아 정기보수가 집중되고 있다.

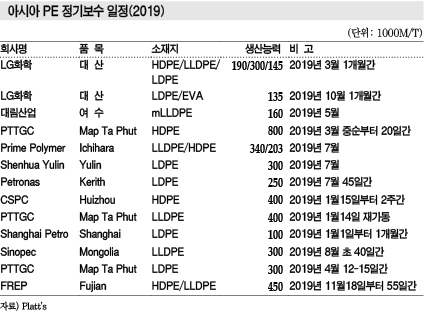

LG화학은 대산 소재 HDPE(High-Density PE) 19만톤, LLDPE(Linear Low-Density PE) 30만톤, LDPE 14만5000톤 플랜트를 3월부터 1개월 동안 정기보수했으며, 대림산업은 5월 메탈로센(Metallocene) LLDPE 16만톤 플랜트를 정기보수했다.

한화토탈은 5월 PE 40만톤 플랜트를 정기보수한 가운데 2019년 말까지 생산능력을 110만톤으로 대폭 확대할 계획인 것으로 파악된다.

PTT는 맙타풋(Map Ta Phut)에서 LLDPE 40만톤 플랜트를 1월 재가동했으나 HDPE 80만톤 플랜트는 3월 중순부터 20일 동안 정기보수했고 LDPE 30만톤도 4월 2주에 걸쳐 정기보수한 것으로 알려졌다.

하반기에는 사이노펙(Sinopec)의 자회사 Zhongtian Hechung Petrochemical이 내몽골 자치구 소재 LLDPE 30만톤 플랜트를 8월 초부터 40일 동안 정기보수할 계획이나 신규가동 일정이 계속 예정돼 있어 수급 완화가 예상된다.

중국에서 Hengli Petrochemical이 다롄(Dalian)에서 PE 20만톤 플랜트를 2019년 말 신규 가동할 계획인 가운데 말레이지아의 페트로나스(Petronas)도 조호르(Johor) 소재 신규 LLDPE 35만톤을 하반기에 상업화할 예정이다.

중국에서는 2019년 HDPE/LLDPE 총 350만톤이 신규가동을 앞두고 있으며, 2021년에는 필리핀의 JG Summit이 HDPE 25만톤을 상업화하는데 이어 타이의 Siam Cement도 HDPE 45만톤, LDPE 50만톤 플랜트를 2022년 상반기 신규 가동할 계획이다.

PE는 아시아의 신증설이 크지 않은 편이나 미국과 중국의 무역마찰에 따라 중국 수요가 급격히 위축되고 있어 당분간 공급과잉을 벗어나기 어려울 것으로 예상되고 있다.

특히, 미국산 셰일(Shale) 베이스 PE가 아시아 시장에 대량 유입되고 있어 적자 심화가 우려된다.

<강윤화 선임기자>

방효창

2019-07-14 01:04:25

평점 :