HDPE(High-Density Polyethylene)는 900달러를 회복했다.

아시아 HDPE 시장은 동북아시아가 전반적으로 상승한 반면 동남아시아와 남아시아는 일부 그레이드만 올랐다.

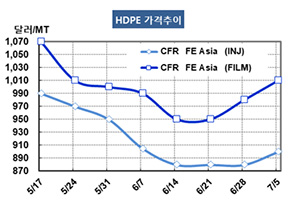

HDPE 시세는 7월3일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 900달러로 20달러 상승했으나 CFR SE Asia는 930달러를 유지했고 CFR S Asia는 930달러로 25달러 올랐다. 블로우몰딩(Blow-Molding) 및 얀(Yarn) 그레이드는 FEA가 960달러로 10달러 및 20달러 상승했고 SEA는 980달러로 20달러 및 10달러 올랐다. 필름(Film) 그레이드는 FEA가 1010달러로 30달러 급등했으나 SEA는 1000달러를 유지했고 SA는 1020달러로 10달러 올랐다.

동북아시아 생산기업들이 마진 악화에 따라 가동률을 낮춘 가운데 9월 시작되는 성수기를 앞두고 구매를 확대하면서 일시적으로 수급타이트가 유발되고 있다.

중국은 수요가 증가하고 있으나 석탄 베이스 증설에도 불구하고 생산량 확대로 연결되지 못하고 있는 것으로 알려졌다. 중국 정부가 대기오염 배출 단속을 강화하면서 가동률을 높이지 못하고 있기 때문이다.

중국의 중소 플래스틱 재생기업들은 폐 플래스틱 수입금지에 따라 공장을 캄보디아, 미얀마로 이전하고 있어 PE를 중심으로 동남아시아산 유입이 확대될 것으로 예상되고 있다. 재생 수지는 코스트 경쟁력이 매우 높은 것으로 나타나고 있다.

타이의 PTT가 7월 중순부터 15일간 맵타풋(Map Ta Phut) 소재 HDPE 2기 80만톤 중 1기의 정기보수를 실시하는 것도 상승요인으로 작용했다.

일부에서는 무역상들이 APIC(아시아 석유화학 컨퍼런스)에서 석유화학기업들과 현물가격을 인상할 필요성이 있다는데 합의하고 공급 조절을 통해 수급타이트를 유발하고 있다고 주장하고 있다.