PP(Polypropylene)는 하락세로 전환됐다.

아시아 PP 시장은 중국을 중심으로 공급이 증가하고 있는 가운데 효성이 베트남 투자를 확대하는 영향이 가시화되고 있다.

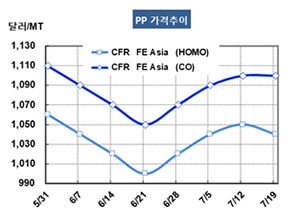

PP 시세는 7월17일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1040달러로 10달러 하락했으나 CFR SE Asia는 1065달러를 유지했다. IPP Film 및 BOPP는 FEA가 1070달러, 1060달러를, SEA는 1085달러, 1100달러로 변동이 없었고 블록코폴리머(Block Copolymer)도 FEA, SEA 모두 1100달러를 유지했다.

PP는 전 그레이드에 걸쳐 거래가 줄어들면서 약세로 전환된 가운데 중국이 PDH(Propane Dehydrogenation) 베이스 생산을 확대함으로써 호모 그레이드는 하락했다.

바이어들은 PP 현물가격이 지나치게 올랐다며 구매를 조절하고 있는 것으로 알려져 호모를 중심으로 1000달러 붕괴가 가시화되고 있다.

동남아시아도 효성베트남이 Vung Tau에 건설하고 있는 PP 30만톤 플랜트를 2019년 하반기에 완공하면 2020년부터 상업공급이 가능할 것으로 예상돼 예의주시하고 있다. 효성은 30만톤 플랜트에 이어 30만톤을 추가 확대할 계획이다.

PP는 현재 나프타(Naphtha) 베이스가 톤당 150달러, PDH 베이스가 톤당 300달러에 달하는 마진을 확보하고 있으나 하반기에는 적자 전환이 불가피한 것으로 예상되고 있다. 프로필렌(Propylene)이 900달러대 강세를 계속하고 있는 가운데 수요가 침체될 조짐을 보이고 있기 때문이다.

더군다나 미국과 중국의 무역전쟁이 더욱 악화될 조짐으로 보이고 있어 중국 수요가 줄어드는 반면 동남아 수요는 증가할 가능성이 제기되고 있다. 특히, 중국은 임금이 올라가면서 코스트 경쟁력을 상실해가고 있는 것으로 나타나고 있다.