LLDPE(Linear Low-Density Polyethylene)는 갑자기 폭락했다.

아시아 LLDPE 시장은 중국이 공급을 확대하고 있는 반면 동남아시아는 정기보수 영향으로 공급이 줄어들고 있다.

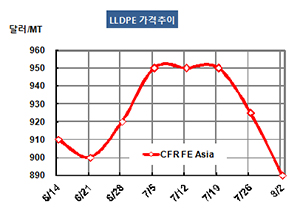

LLDPE 시세는 7월31일 CFR FE Asia 톤당 890달러로 35달러 폭락했으나 CFR SE Asia는 925달러로 15달러 하락에 그쳤다.

동북아시아는 Zhongan Lianhe가 안휘(Anhui) 소재 석탄 베이스 LLDPE/HDPE(High-Density PE) 35만톤, PP(Polypropylene) 35만톤 플랜트를 가동함으로써 폭락이 불가피했다. 8월에는 풀가동체제로 전환해 상업공급을 본격화할 것으로 예상되고 있다.

반면, 동남아는 인도네시아의 Chandra Asri Petrochemical이 7월 말부터 한달 반 동안 바텐(Baten)의 칠레곤(Cilegon) 소재 스팀 크래커와 폴리머 플랜트를 정기보수함에 따라 폭락으로 이어지지는 않았다. CAP는 PE 33만6000톤 플랜트를 가동하고 있는 가운데 HDPE/LLDPE 스윙 40만톤 플랜트를 신규 가동할 예정이다. 아울러 PP(Polypropylene) 생산능력도 48만톤에서 59만톤으로 증설한다.

필리핀이 JG Summit Petrochemical도 10월부터 60일간 정기보수 기간에 스팀 크래커를 증설하면서 HDPE/ LLDPE 32만톤 및 PP 19만톤 플랜트를 정기보수할 예정이다.

아시아 PE 시장은 공급이 400만-500만톤 증가할 것으로 예상되는 가운데 미국산이 290만톤에 달해 약세를 주도하고 있다. 미국산은 최근에도 인도네시아, 파키스탄을 중심으로 대량 유입돼 상승세가 오래가지 못했다.

미국산은 인젝션(Injection) 및 블로우몰딩(Blow-Molding) 그레이드를 중심으로 공급함으로써 신규 플랜트가 가동해도 가동률을 50% 이상으로 끌어올리기 힘들어 일부는 신규 가동을 늦추는 사태로 발전하고 있다.

아시아는 2020년 공급부족이 1400만톤으로 확대될 것으로 예상되고 있으나 중국기업들이 석탄 베이스 신증설을 확대함으로써 역외물량 유입을 고려하면 공급과잉이 해소되기 어려울 것으로 예상되고 있다.