PP(Polypropylene)는 미약하나마 반등했다.

아시아 PP 시장은 크리스마스용 선물용품 생산이 활성화될 시기이나 불투명성이 확대됨으로써 일부 상승에 그쳤다.

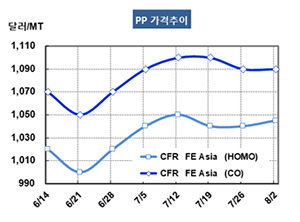

PP 시세는 7월31일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 1045달러 및 1055달러로 5달러 및 15달러 상승했고 CFR SE Asia는 1065달러로 10달로 올랐다. IPP Film은 FEA가 1065달러로 5달러, SEA는 1085달러로 10달러 상승했다. 그러나 블록 코폴리머(Block Copolymer)는 FEA가 1090달러, SEA가 1110달러로 변동이 없었다.

원료 프로필렌(Propylene)이 900달러대 초반의 강세를 장기화하고 있음에도 불구하고 리사이클제품 사용이 증가하면서 상승을 억제하고 있다.

PP는 아시아 공급부족이 월 250만톤에 달하고 있으나 2019년 말 또는 2020년 초 300만톤 신증설에 그쳐 공급부족이 확대될 것으로 예상됐으나 미국-중국 무역마찰로 미국이 중국산 가공제품 수입을 규제함으로써 수급타이트가 크게 완화될 가능성이 제기되고 있다.

특히, 미국-중국 무역마찰이 심화되면서 2019녀 가을에는 크리스마스 선물용품용 수요가 사라질 우려가 커지고 있다.

중국은 미국 및 유럽산 PE(Polyethylene) 및 PP가 유입되면서 한국산 수입을 줄이고 있어 국내 PP 생산기업들이 어려움을 겪고 있는 것으로 알려졌다.

동남아는 인디아 국명 IOC가 9월부터 25-30일 동안 Haryana의 Panipat 소재 PP 65만토 플랜트를 정기보수할 예정이어서 상대적으로 상승폭이 컸다. 그러나 IOC가 8월 Paradip 소재 PP 68만톤 플랜트를 신규 가동한 후 9월 풀가동할 예정이어서 폭락세 전환이 우려되고 있다.

베트남의 Nghi Son Refinery & Petrochemical도 4분기에 한달간 Thanh Hoa 소재 PP 40만톤 플랜트를 정기보수할 예정이다.