AN(Acrylonitrile)은 1600달러를 회복했으나 먹구름이 드리우고 있다.

아시아 AN 시장은 이네오스(Ineos)가 미국 플랜트를 재가동했음에도 불구하고 상승세를 계속하고 있으나 신증설 타격이 불가피해지고 있다.

특히, 타이완의 치메이(ChiMei), LG화학 등이 ABS(Acrylonitrile Butadiene Styrene) 상승에 따라 가동률을 86%에서 90% 수준으로 끌어올렸으나 ABS가 하락세를 계속함으로써 다시 가동률 감축에 나설 것으로 예상돼 상당한 영향이 우려되고 있다.

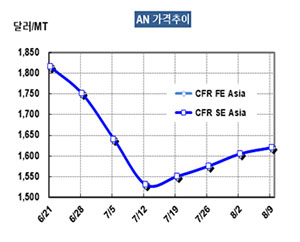

AN 시세는 8월9일 CFR FE Asia 톤당 1620달러로 15달러 상승했고 CFR SE Asia 및 CFR S Asia도 160달러로 15달러 올랐다. 중국 내수가격도 톤당 1만2000위안으로 200위안 상승했다.

ABS 메이저들이 가동률을 끌어올리면서 AN 구매를 확대하고 있기 때문이다. 이네오스가 미국 텍사스의 54만5000톤 플랜트를 7월 재가동했으나 7월 중순부터 소폭의 상승세를 멈추지 않고 있다.

그러나 ABS 현물가격이 CFR China 1400달러 아래로 하락하는 등 내림세를 멈추지 않고 있고, 이네오스도 미국 플랜트 재가동에 따라 10월부터 아시아 수출을 본격화할 예정이며, AN도 신증설 및 재가동이 잇달아 머지않아 1600달러 이래로 곤두박질칠 가능성이 엿보이고 있다.

타이완의 Formosa Plastics은 8월1일 정기보수에 들어갔던 마일랴오(Mailiao) 소재 AN 28만톤 플랜트를 8월 중순 재가동할 예정이다.

중국의 Jiangsu Sailboat Petrochemical도 8월 말 Lianyungang 소재 No.2 AN 26만톤 플랜트를 신규 가동한다. 예상보다 한달 일찍 가동하는 것으로, No.1 26만톤 플랜트도 정상 가동하고 있다.