페놀(Phenol)은 아시아 거래가격이 하락할 것으로 예상된다.

중국 상무부가 2019년 5월27일 한국, 미국, 타이 등 5개 국가 수입제품을 대상으로 반덤핑 잠정판정을 내림에 따라 해당 5개국을 중심으로 공급과잉을 나타낼 가능성이 높아졌기 때문이다.

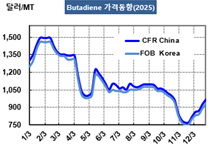

아시아 페놀 가격은 주요 용도인 BPA(Bisphenol-A)와 PC(Polycarbonate) 체인이 안정적으로 성장하며 당분간 상승할 것으로 예상됐지만 중국의 반덤핑관세 부과 조치로 공급과잉 상태가 고착된다면 하락 반전될 것으로 판단되고 있다.

반덤핑 잠정판정 이후 중국 내수가격은 5월31일 톤당 7700위안으로 350위안 급등하는 등 일시적으로 강세를 나타냈다. 하지만, 6월 말에는 7300위안으로 다시 하락했다.

중국은 2004년부터 페놀에 반덤핑관세를 부과하고 있으며 2010년 5년 연장한 후 2015년 1월 모든 관세 부과를 종료한 바 있다.

하지만, 2018년 3월 미국, 일본, 한국, 유럽연합(EU), 타이 등을 대상으로 다시 반덤핑 조사를 시작했다.

2016년 가을부터 약 1년 동안 한국산 및 미국산이 저가에 유입되면서 중국 내수가격이 하락했다는 것이 조사를 시작한 계기로 파악되고 있다.

중국은 페놀 수입이 2016년부터 증가하기 시작해 2018년에는 41만8753톤에 달했고 한국산이 40%를 상회했다.

그러나 LG화학과 금호P&B화학이 반덤핑관세를 부과받게 되면 보세대상인 70%를 제외한 나머지가 수요처를 잃고 공급과잉을 야기할 것으로 예상되고 있다.

국내 페놀 생산능력은 금호P&B화학 68만톤, LG화학 74만톤으로 총 142만톤에 달하고 있으며 신증설 경쟁을 통해 생산을 확대함으로써 밀어내기 수출에 주력하고 있다.

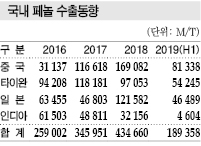

페놀 수출은 2016년 25만9002톤에서 2017년 34만5951톤, 2018년 43만4660톤으로 급증세를 계속하고 있으며 2019년 상반기에도 18만9358톤으로 호조를 이어가고 있다.

특히, 중국 수출이 크게 늘어난 것으로 파악된다.

2016년에는 타이완 수출이 9만4208톤, 일본이 6만3455톤, 인디아가 6만1503톤에 달한 반면 중국 수출은 3만톤대에 그쳤으나 2017년에는 11만6618톤으로 급증해 타이완 수출 11만8181톤에 이어 2위로 올라섰다.

2018년에는 중국 수출이 16만9082톤에 달하며 타이완 9만7053톤을 크게 제쳤을 뿐만 아니라 일본 수출 12만1582톤도 앞서 1위를 차지했다.

2019년 상반기에도 중국 수출이 8만1338톤으로 절반 이상을 차지했고 타이완 5만4245톤, 일본 4만6489톤으로 뒤를 잇고 있다.

중국 수출 급증이 반덤핑관세 역풍을 부른 것으로 해석된다.

중국은 2018년 타이산을 6만7337톤을 수입했고 PTT Global Chemical(PTTGC)이 반덤핑관세 부과 대상이며 관세율이 비교적 낮지만 보세대상이 적어 공급과잉물량이 상당할 것으로 우려되고 있다.

또 타이의 최대 수출국인 인디아에서 2018년 중반부터 Deepak Phenolics이 20만톤 플랜트를 신규 가동해 2019년부터 인디아 수출이 감소할 수밖에 없다는 것도 공급과잉 요인이 되고 있다.

2019년 1-4월에는 타이의 인디아에 대한 페놀 수출량이 2만5205톤으로 전년동기대비 6.4% 감소했다.

PTTGC는 다운스트림 설비를 보유하고 있어 채산성이 악화됐다고 곧바로 감산에 돌입하지는 않을 것으로 예상되며 앞으로 생산물량을 저가에 공급할 가능성이 높은 것으로 판단된다.

중국은 유럽·미국산 수입이 2019년 들어 급감했고, 일본산은 보세대상이 많아 반덤핑관세에 큰 타격을 받지 않았다.

반덤핑 대상국들의 공급이 줄어든 만큼 사우디 페트로라비(PetroRabigh)가 수출 확대를 계획하고 있는 것 역시 아시아 공급과잉에 영향을 미칠 것으로 예상된다.

중국은 2017년 사우디산 수입이 1만4911톤에 그쳤으나 2018년에는 7만1597톤으로 폭증했고 2019년 1-4월에도 4만7291톤으로 50.7% 급증했다.

<강윤화 선임기자>