수지·금속 조합한 하이브리드화 강화

테이진(Teijin)은 금속부품과 조합한 하이브리드부품 용도 개발도 추진하고 있다.

다만, 대량생산 부품은 금속을 복합화한 경험이 적어 신뢰성을 확보하기 위해 접합 관련기술 및 지식을 적극 축적하고 있으며, 특히 전기자동차(EV)용 배터리 케이스에 주력하고 있다.

앞으로는 세계적으로 자동차의 이산화탄소(CO2) 배출규제가 강화됨에 따라 EV와 동시에 복합소재 수요가 급증할 것으로 예상하고 EV의 항속거리를 연장하기 위해 비중이 철의 25% 이하에 불과하고 설계가 용이한 SMC(Sheet Molding Compound) 복합소재를 배터리 케이스에 적용해 수요처 평가를 진행하고 있다.

탄소섬유 사업은 GM(제너럴모터스)이 채용한 열가소성 CFRTP(Carbon Fiber Reinforced Thermoplastic Composite)를 중심으로 육성하고 있다.

자동차용 탄소섬유는 재이용까지 전반적으로 시스템을 구축해야 하고 리사이클 문제를 해결하지 않고서는 비즈니스가 성립되기 어려운 것으로 파악되고 있다.

열가소성 CFRTP는 녹임으로써 쉽게 리사이클할 수 있어 자동차용을 대량 생산하면 경쟁력을 확보할 수 있을 것으로 기대하고 있다.

다이셀, 자동차용 복합소재 사업 강화

다이셀폴리머(Daicel Polymer)는 지역을 가리지 않고 자동차 소재 시장 공략을 강화하고 있다.

다이셀폴리머는 장섬유 강화 열가소성 플래스틱·성형소재 그레이드인 스탬핑(Stamping) 성형용 브랜드 Plastron-LP를 개발해 자동차를 비롯한 각종 산업용 시장을 개척하고 있다.

Plastron-LP는 장섬유 펠릿인 형태를 기존 Plastron에 비해 가늘고 길게 변경해 랜덤 배향을 실현하기 용이하게 제조했으며 스탬퍼블(Stampable) 성형에 적용함으로써 기존 타입을 이용한 사출성형제품에 비해 3배 이상에 달하는 충격강도를 발현하는 것으로 파악되고 있다.

수요처의 편리성을 향상시키기 위해 판재로 공급할 계획이며 강화섬유는 유리섬유, 탄소섬유를, 수지는 PP(Polypropylene), 나일론수지(Nylon Resin) 등을 라인업하고 있다.

Plastron-LP는 자체기술로 개발한 펠릿 형태에 따라 강화섬유를 균일하게 분산하기 쉽게 만든 것이 특징이다.

기존 장섬유 펠릿은 섬유길이가 약 10mm, 지름이 약 2mm로 스탬퍼블 성형용으로 판상 형태로 제조하면 섬유끼리 배향하기 쉬워 성형제품에 이방성이 잘 발생하는 문제점이 있어 섬유길이를 약 30mm, 지름을 약 1mm로 가늘고 긴 형태로 만들어 판상으로 제조할 때 섬유끼리 뒤얽힘으로써 배향성이 나타나기 어려운 구조를 형성하고 있다.

사출성형은 스크류를 지날 때 섬유가 부러짐에 따라 성형제품에 남는 섬유길이가 짧은 반면 스탬핑은 섬유가 잘 부러지지 않을 뿐만 아니라 원래부터 길이가 길어 잔존섬유 길이에 큰 차이가 있다.

잔존섬유의 길이 차이는 충격강도에 영향을 미침에 따라 기존 장섬유 펠릿을 채용한 사출성형제품에 비해 3배 이상에 달하는 충격강도를 발현하는 것으로 파악되고 있다. 아울러 비중이 낮고 갈빗대 모양으로도 성형할 수 있어 자동차 언더커버, 외장, 건축자재용 등에 적합한 것으로 알려졌다.

최근에는 PP/유리섬유 그레이드가 자동차 이외 용도에서 채용되기 시작했으며 용도를 다양화하기 위해 섬유 및 수지 라인업을 확대해 제안을 강화하고 있다.

장섬유 펠릿은 부피가 크기 때문에 종이봉투에 들어가지 않는 등 취급이 어려운 문제점이 있어 Plastron-LP는 판재 타입 을 제안하고 있다.

다이셀폴리머는 2000년 무렵부터 장섬유 펠릿을 공급하고 있으며, 특히 탄소섬유 강화 타입은 2006년 일본 자동차 메이저의 대형부품인 라디에이터 코어 서포트에 채용된 것을 시작으로 4개 차종에 납품한 바 있다.

장섬유 펠릿은 어려운 유동·구조해석 노하우를 바탕으로 이종소재 접합기술 등을 포함해 다양하게 제안함으로써 채용 확대에 힘을 기울이고 있다.

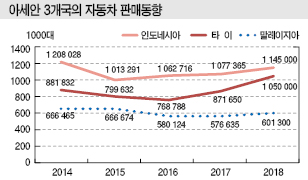

아세안, 타이 100만대에 말레이 60만대

일본 화학기업들은 유럽, 미국에 이어 아세안(ASEAN) 자동차 시장도 주목하고 있다.

타이, 인도네시아, 말레이지아를 중심으로 신규 자동차 판매가 증가하고 있기 때문이다.

미국 Frost & Sullivan에 따르면, 2018년 신차 판매대수는 타이가 5년만에 100만대를 돌파했으며 인도네시아는 115만대로 증가했고 말레이지아는 3년만에 60만대를 회복한 것으로 추정되고 있다.

여기에 필리핀, 베트남을 추가한 5개국의 신차 판매대수는 343만5000대로 6.5% 증가했다.

타이는 안정적인 경제 성장을 바탕으로 한 임금 상승, 도요타(Toyota Motor)의 캠리(Camry), 혼다(Honda Motor)의 시빅(Civic) 투입, 1톤 픽업트럭 판매가 증가하면서 2018년 신규 자동차 판매대수가 105만대로 20.5% 급증했다.

승용차가 48만9300대로 22.4%, 상용차가 56만700대로 18.8% 늘었다.

타이 승용차 시장은 도요타와 혼다 2사가 50% 이상을 차지하고 있고 마츠다(Mazda Motor), 닛산(Nissan Motor), 스즈키(Suzuki Motor), 미츠비시자동차(Mitsubishi Motors) 등이 뒤따르고 있다.

중국 상하이자동차(Shanghai Automotive) 산하 MG도 점유율을 확대하고 있다.

2019년에는 경제 호황과 동시에 정부의 인프라 정비 영향으로 판매대수가 110만7800대로 5.5% 증가할 것으로 예상되고 있다.

인도네시아는 꾸준한 경제 성장과 신규 자동차 출시에 따른 소비심리 자극, 정부의 인프라 투자에 따라 상용차 판매가 급증하고 있다.

2018년 신규 자동차 판매대수는 114만5000대로 6.3% 증가했으며 승용차는 86만9835대로 3.2%, 상용차가 27만5165대로 17.1% 늘었다.

인도네시아 자동차 시장은 약 40%를 차지하고 있는 도요타를 시작으로 일본기업이 90%를 장악하고 있는 가운데 저가 공세를 가하고 있는 상하이자동차의 울링(Wuling)이 영향력을 확대하고 있다.

2019년에는 경제가 성장함과 동시에 정부의 인프라 투자가 계속됨에 따라 신규 자동차 판매대수가 119만2700대로 4.2% 증가할 것으로 예상되고 있다.

말레이지아는 신규 자동차 판매대수가 2016년부터 2년 연속 감소했으나 2018년에는 임금 상승 및 물품·서비스세 면제의 영향을 받아 60만1300대로 4.2% 늘었다. 승용차가 53만6371대로 4.2%, 상용차가 6만4929대로 4.8% 증가했다.

시장점유율은 다이하츠(Daihatsu Motor)가 투자하고 있는 현지기업 페로두아(Perodua)가 40% 이상으로 가장 높으며 혼다, 현지기업인 프로톤(Proton), 도요타, 닛산이 뒤를 잇고 있다.

2019년에는 개인소비가 계속 증가하나 정부지출이 감소할 가능성이 있어 신규 자동차 판매대수가 60만9700대로 1.4% 증가에 머무를 것으로 예상되고 있다.