에틸렌(Ethylene)은 스팀크래커의 가동률 조정에 따라 폭등했다.

아시아 에틸렌 시장은 동북아시아에 이어 동남아시아도 스팀크래커들이 가동률을 낮추었으나 결과는 엇갈렸다.

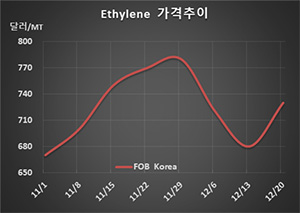

에틸렌 시세는 12월20일 FOB Korea 톤당 730달러로 50달러 폭등했으나 CFR SE Asia는 680달러로 보합세를 형성했다. CFR NE Asia는 750달러로 20달러 상승했다.

국내 석유화학기업들이 스팀크래커의 가동률을 낮춰 공급을 줄이고 있다는 반증으로, 국내 스팀크래커 일부는 2020년 1월 7-10일간 가동중단을 고려하고 있는 것으로 알려졌다.

LG화학은 2020년 1월 대산 소재 스팀크래커의 가동률을 낮출 계획인 것으로 파악된다.

다운스트림이 침체된 가운데 나프타가 C&F Japan 톤당 569달러로 하락했으나 에틸렌(CFR NE Asia)과의 스프레드가 톤당 181달러로 손익분기점 250-300달러를 크게 밑돌고 있기 때문이다.

하지만, 인도네시아의 Chandra Asri Petrochemical이 스팀크래커의 정기보수를 끝내고 재가동한 후 가동률을 85% 수준으로 끌어올리고, 말레이의 Pengerang Refining & Petrochemical(PRefChem)이 신규 스팀크래커 가동을 본격화하는 등 공급과잉이 해소되기 어려울 것으로 예상되고 있다.

실제, 동남아시아는 CFR SE Asia 톤당 680달러로 변동이 없었다.

무역상들이 PE(Polyethylene) 현물가격을 끌어올려 에틸렌 급·폭등을 유도하고 다시 PE를 상승시키는 선순환을 기대하고 가격조작에 나서고 있으나 성공하기 힘들 것으로 판단된다.